При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

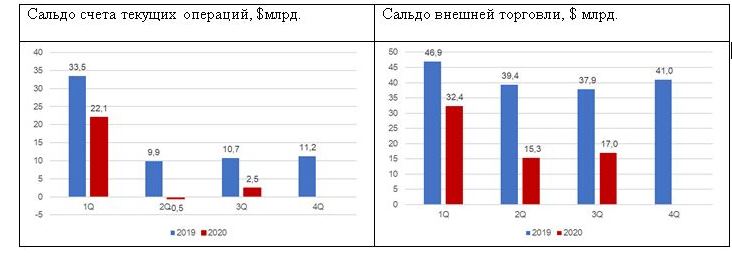

9 октября ЦБ РФ опубликовал предварительную оценку платежного баланса России за 3Q20.

Счет текущих операций в 3Q слабо профицитен. Профицит составил $2,5 млрд. (консенсус-прогноз Блумберг $3 млрд.). Это значительно меньше, чем в 3Q19 (+$10,7 млрд), однако чуть лучше результата 2Q20 (-$0,5 млрд). На результат повлияло резкое сокращение нефтегазового экспорта и сезонные выплаты дивидендов в пользу нерезидентов, в то же время частично компенсирующее влияние оказала неплохая динамика ненефтегазового экспорта и значительное снижение дефицита баланса услуг из-за резкого уменьшения зарубежных поездок по сравнению с прошлым годом. Доля нефтегазового экспорта в 3Q20 сократилась до 40% против 55% в 3Q19, а за 9М20 – до 47% против 58% годом ранее.

По итогам 9М20 профицит счета текущих операций составил $24,1 млрд. против $54,1 млрд. за аналогичный период прошлого года. Сальдо внешнеторгового баланса ($64,8 млрд.) почти вдвое ниже показателя 9М19 ($124,3 млрд.). Отток капитала (сальдо финансовых операций частного сектора) усилился за 9М20 до $35,5 млрд против $21,4 млрд за январь-сентябрь 2019г.

Сопоставление с ранее опубликованными оценками ЦБ за январь-август показывают, что в сентябре профицит счета текущих операций мог составить $0,8 млрд. (август -$1,3 млрд.), сальдо внешнеторгового баланса +$7,5 млрд. (август +$4,3 млрд.), сальдо финансовых операций частного сектора (отток капитала) $0,7 млрд. (август – приток $0,1 млрд.).

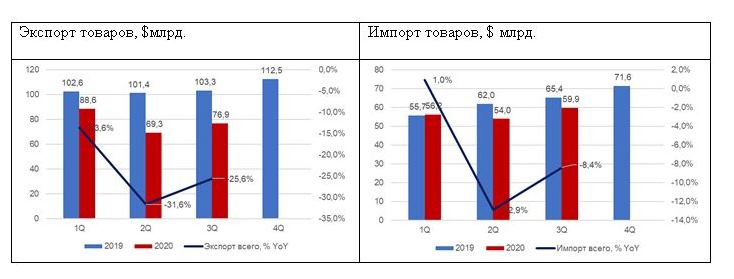

Экспорт в 3Q еще на 25% ниже прошлогоднего уровня, темпы падения импорта замедлились до 8,4% YoY. Официальные помесячные данные ЦБ по внешней торговле пока доступны только за июль (августовские значения должны быть опубликованы 12 октября). Однако таможенная статистика по импорту из дальнего зарубежья показывает, что спад импорта в годовом выражении в сентябре был практически ликвидирован: июль -13% YoY, август -11,2% YoY, сентябрь +0,3% YoY. При этом в плюс в сентябре вышли почти все основные товарные группы: продовольственные товары и сырье для их производства, текстильные изделия и обувь, машиностроительная продукция; в символическом минусе (-0,1% YoY) осталась только химическая продукция. Такая динамика импорта, по-видимому, связана с восстановлением потребительского (и отчасти инвестиционного) спроса.

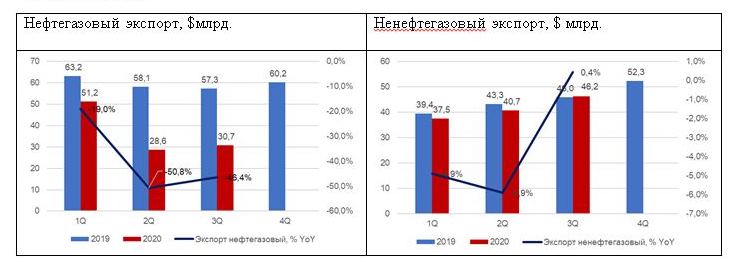

Падение экспорта обусловлено резким сжатием нефтегазовых доходов из-за сокращения мирового спроса на энергоресурсы вследствие пандемии коронавируса и снижением Россией добычи нефти в рамках обязательств по соглашению ОПЕК+. С августа ограничения по добыче нефти были немного ослаблены – Россия смогла увеличить добычу нефти примерно на 400 тыс. барр/с (около 5%) по сравнению с маем-июлем. При этом спад нефтегазового экспорта к аналогичному уровню 3Q19 пока остается очень глубоким -46,4% (против -50,8% во 2Q20). Ситуация отчасти компенсируется устойчивостью ненефтегазового экспорта (в 3Q20 он вышел в плюс к аналогичному уровню 3Q19 (+0,4%). По данным таможенной статистики, в январе-июле положительную динамику показал стоимостной экспорт продовольственной продукции (пшеница и меслин, масло растительное). Данные таможенной статистики говорят также о кратном росте экспорта золота – в 1П20 он увеличился в натуральном выражении почти в 7 раз по отношению к 1П19 https://www.interfax.ru/business/720638 . С апреля этого года российское правительство разрешило Минпромтогу выдавать генеральные лицензии на экспорт аффинированного золота и серебра в слитках на основании заявления, согласованного Министерством финансов России, ранее генеральные лицензии на экспорт золота выдавались только банкам, имеющим соответствующую лицензию ЦБ РФ.

Дефицит баланса услуг резко сократился (с $11,5 млрд в 3Q19 до $3,1 млрд в 3Q20), опережающее снижение импорта услуг связано со сжатием расходов на зарубежные поездки – большинство границ остается закрытыми из-за пандемии Covid-19. В 3Q20 они незначительно увеличились по сравнению со 2Q и составили $1,3 млрд. против $12,4 млрд в 3Q19. Это оказало положительное влияние на счет текущих операций и способствовало увеличению потребления внутри страны.

Баланс инвестиционных доходов составил в 3Q20 -$9 млрд. против -$12,9 млрд. в 3Q19. Здесь учитываются чистые выплаты дивидендов и процентных расходов в пользу нерезидентов.

Отток капитала в 3Q20 составил $7,9 млрд. и, по предварительным данным, практически полностью пришелся на июль (-$7,2 млрд.). Отток капитала, на наш взгляд, мог бы быть и больше на фоне резкого ослабления курса рубля в сентябре и нетто-продаж нерезидентов в ОФЗ и российских акциях. Банки и другие секторы экономики сокращали свои обязательства перед нерезидентами, что стало основным фактором оттока капитала, но при этом они снижали и свои позиции в иностранных активах, в т.ч. в прямых инвестициях (-$4,5 млрд.)

Прогноз. Второй и третий квартал традиционно являются сезонно слабыми в отношении счета текущих операций; в 4Q обычно происходит увеличение профицита. Однако на этот раз это может быть затруднено из-за сохраняющейся слабости нефтегазового экспорта (объемы добычи нефти ограничены квотой по соглашению ОПЕК+, а цена нефти вряд ли существенно увеличится до конца года из-за опасений, что рекордные цифры заболеваемости Covid могут привести к новым ограничениям и затормозить восстановление спроса). Восстановление импорта, скорее всего, продолжится в 4Q, но может стать более сдержанным из-за частичных ограничений мобильности населения в связи со второй волной Covid-19 и ослабления рубля; отток валюты на зарубежные поездки останется слабым. Особенностью этого года является перенос выплат годовых дивидендов госбанков (Сбербанк и ВТБ) на начало октября, из-за чего выплаты годовых дивидендов нерезидентам будут растянуты еще и на начало 4Q, что также не должно способствовать значительному увеличению профицита счета текущих операций. При этом в 4Q, как правило, увеличиваются выплаты по внешнему долгу - в этом году ЦБ прогнозирует на этот период общий объем выплат в размере $22,8 млрд , а если исключить внутригрупповые платежи (которые чаще всего рефинансируются), то чистые выплаты в IV квартале 2020 года могут составить $19,7 млрд (на 13% больше, чем годом ранее). В этих условиях, когда поступление валюты в страну сокращается, возрастает чувствительность курса рубля к направлению движения потоков капитала, на которые влияют глобальное отношение к рисковым активам, геополитические и санкционные риски (основные факторы риска – ситуация с коронавирусом и результаты президентских выборов в США).

По нашим оценкам, при цене нефти $40-45/барр. равновесный курс мог бы составить 69-72 руб./$, однако, как указывается в нашей инвестиционной стратегии на 4Q20, с учетом факторов неопределенности мы устанавливаем достаточно широкий диапазон движения курса рубля в четвертом квартале 2020 года: по курсу USD/RUB — от 72 до 82 рублей за доллар, по EUR/RUB — от 82 до 93 рублей за евро.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение