При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

С 2008 года рынок акций не раз сталкивался с препятствиями. Но каждый раз он возвращался к очередным историческим максимумам – благодаря бесконечному стимулированию, в основном от центральных банков. Через количественное смягчение и понижение ставок они создали неустойчивый (как теперь ясно) инвестиционный бум в энергетике, масштабные программы скупки своих акций у американских компаний и постоянный рост оценок стоимости у компаний роста.

Торговая война между США и Китаем еще в прошлом году начала подрывать предложение и замедлять экономический рост. А в первом квартале 2020-го по экономике ударил вирус COVID-19, из-за которого упало и предложение (карантин в Китае), и спрос (карантин во многих странах); к этому добавилась война цен на нефть между Россией и Саудовской Аравией, которая грозит нанести немалый урон американской нефтяной индустрии и мировому инвестиционному климату в целом.

Еще ни разу после 2008 года мир не был так разбалансирован и не зависал в такой неопределенности. Поскольку котировки акций отражают будущее и перспективы роста, именно они оказываются наиболее чувствительными к нынешнему кризису. Инвесторы отчаянно пытаются выйти из них и зафиксировать накопившуюся за годы обильную прибыль.

В последнюю пару месяцев инвесторы получили возможность увидеть, что ждет в будущем. Целые страны закрываются на карантин, больницы переполнены, а спрос на некоторые товары и услуги рушится. Три самых важных вопроса для инвесторов в акции таковы:

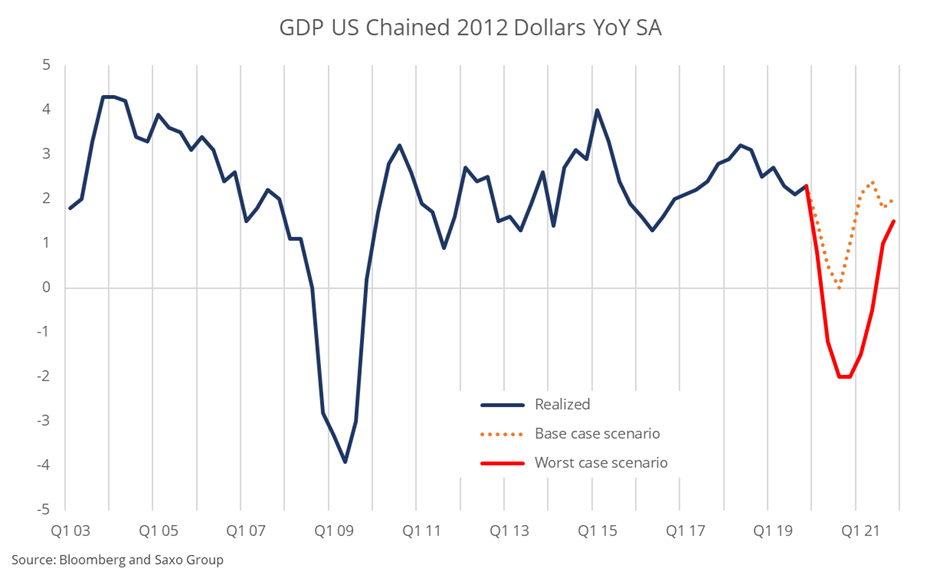

Так как подобные глобальные пандемии очень редки, то все модели прогнозирования ВВП можно отбросить. Вместо них мы выделили два пути изменения ВВП. Первый – это умеренный шок до нулевого роста, а затем быстрый возврат к трендовому росту. Второй – снижение роста на 4 процентных пункта в ближайшие кварталы и медленное восстановление, не доходящее до обычного тренда. Многие участники рынка рассчитывают на базовый сценарий. Но радикальные карантины по всей Европе и вероятность того, что COVID-19 станет сезонным заболеванием, могут сделать ущерб более глубоким и долгосрочным.

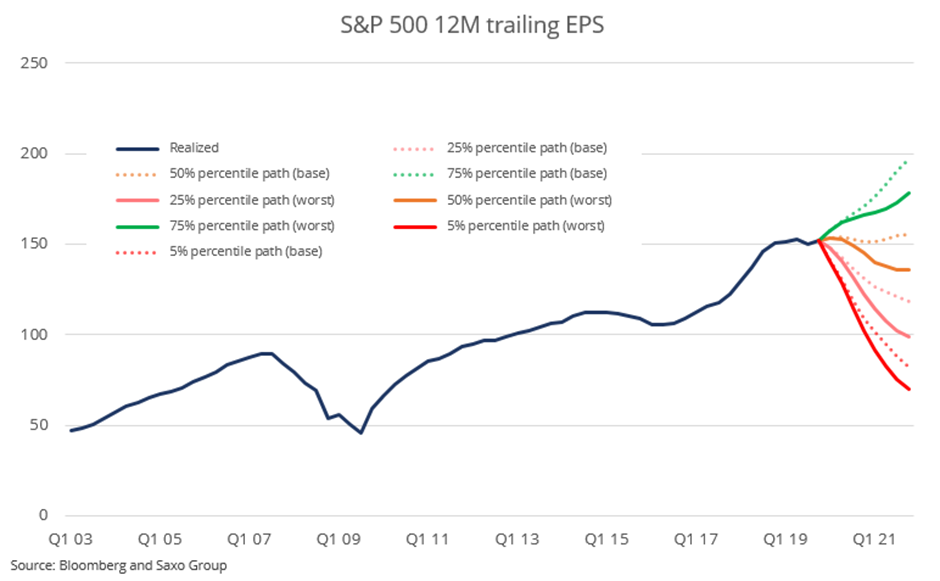

Для данных поквартального изменения ВВП и прибыли на акцию (EPS), начиная с 1954 года, можно применить квантильную регрессию. Два наших пути изменения ВВП дают следующие пути для EPS:

Учитывая большое количество неизвестных в ходе коронавирусной эпидемии, мы считаем, что 25-й процентиль вероятнее, чем медиана между двумя сценариями. Если взять среднее между двумя сценариями для EPS по индексу S&P 500 с окончанием в 2021 году, то получится 108,61 долл. США, что на 28% ниже текущего значения прибылей. Если считать, что отношение цен к прибылям снизится до 15 – что вполне вероятно с учетом уровня доходностей и опыта предыдущего кризиса – то S&P 500 может упасть до 1600 пунктов. Эти вычисления не претендуют на точность, и их не следует воспринимать буквально, как как степень неопределенности слишком высока. Но они дают представление о том, куда всё может зайти в наихудшем случае.

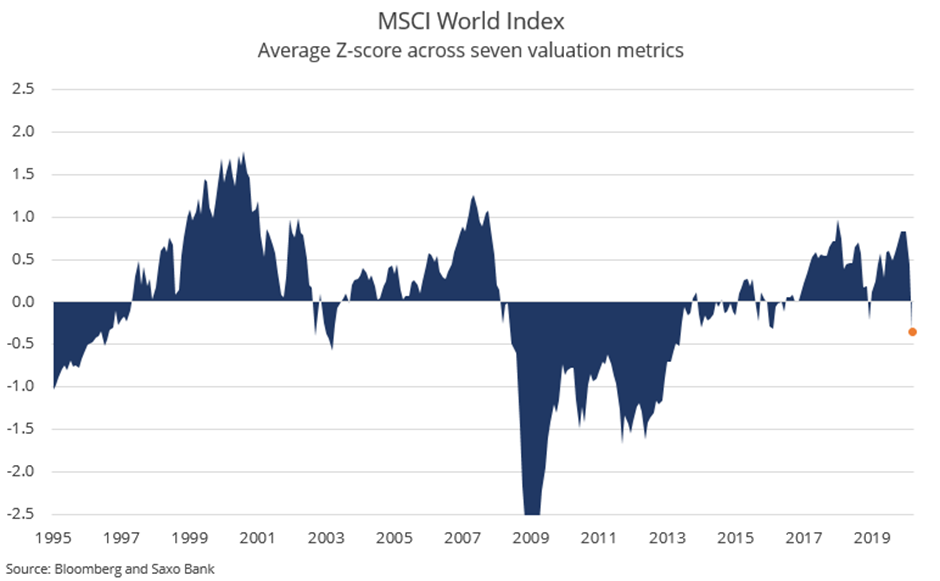

В ходе нынешнего падения мирового рынка акций оценки снизились с плюс 0,84 стандартного отклонения до минус 0,35, и это еще до того, как начал снижаться знаменатель дроби (прибыль, объем продаж и денежные потоки). Такая картина оставляет рынку еще немало места для падения. Когда он достигнет дешевизны на уровне одного стандартного отклонения, инвесторам пора будет увеличивать аллокацию в акции.

Мы находимся на той стадии, когда регуляторы активно стимулируют экономику; сюда относятся и разнообразные ссудные программы правительств, и отсрочки по выплате налогов (которые в сущности являются просто перетасовкой денежных потоков во времени). После двух панических понижений ставки ФРС, доведших ее до 0,25%, все основные центробанки подошли к нулевому пределу. Мы полагаем, что сейчас все эти стимулирующие меры могут улучшить настроения и поднять цены активов. Однако по мере публикации индексов экономической активности инвесторы поймут, что этого мало, и рынки акций снова пойдут вниз. Регуляторы практически всегда отстают от событий.

Рано или поздно экономика будет достаточно простимулирована, чтобы возникло равновесие, но акции к этому времени будут на дне.

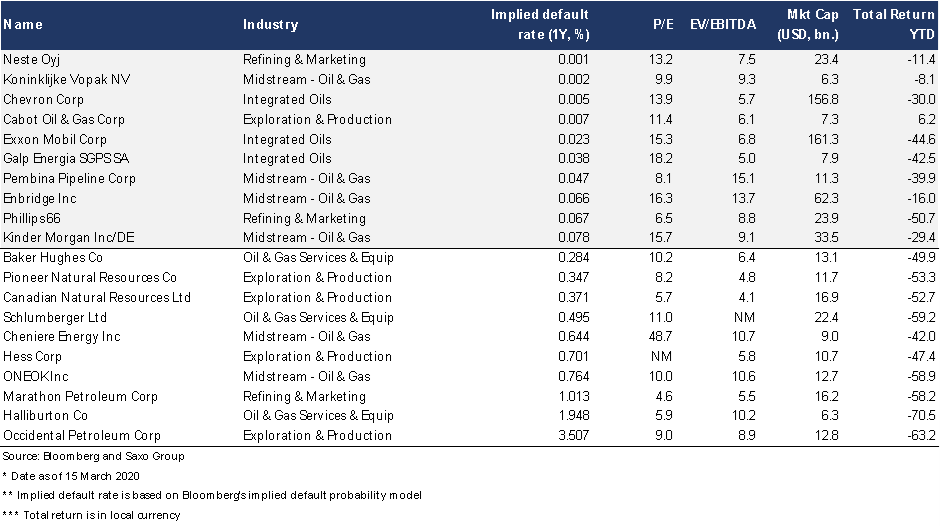

Энергетический сектор страдает и от падения спроса и предложения, и от ценовой войны между Россией и Саудовской Аравией, которая может довести до банкротства многих американских добытчиков сланцевой нефти. При нынешней американской администрации политика правительства изменилась, и нельзя исключать, что в этом предвыборном году для защиты рабочих мест и инвестиций компании будут спасать. Из энергетических компаний Северной Америки и Европы именно в США больше всего поднялись ожидаемые вероятности дефолта.

Долгие попытки восстановить прибыльность и снизить уровни долга после обвала цен на нефть в 2014–2015 гг. оставили сектор структурно слабым, так что некоторые компании неизбежно исчезнут. По нашему мнению, желающим войти сюда инвесторам следует обратиться к самым сильным энергетическим компаниям и избегать слабых (примерное представление дает наш список).

Но и после восстановления экономики энергетике придется уходить от ископаемого топлива, что было одной из главных тем нашего прогноза на первый квартал. Это значит, что спрос на некоторые конечные продукты нефтепереработки будет постепенно снижаться. Мы считаем, что за грядущие десятилетия нефтегазовая отрасль не даст избыточной акционерной стоимости относительно фондового рынка в целом. Возможности здесь скорее тактические и краткосрочные, связанные с деловым циклом.

Взрыв волатильности и падение рынка в первой половине марта сильно повредили правилу 60/40, и портфели, набранные по принципу паритета риска, будут переформированы. Так как все основные центробанки в 2020 году сохранят, скорее всего, ставки на околонулевом уровне, то спектр доходности облигаций в ближайшие годы будет низким.

Перерастание войны цен на нефть и эпидемии COVID-19 в кризис ликвидности и кредитования, наряду с провалами на рынке биржевых индексных фондов, заставит инвесторов учитывать в аллокации портфелей риск маловероятных событий. Но что более важно, в портфелях наверняка появятся компоненты, выигрывающие от роста волатильности, так как лишь такая стратегия может по-настоящему защитить в кризисах такого рода.

Источник: Bloomberg

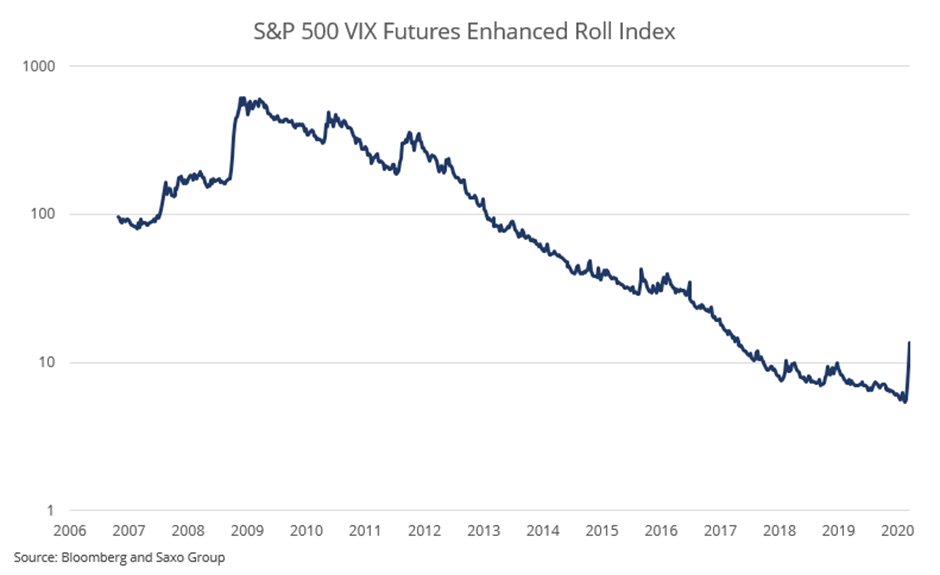

Есть много способов покупки волатильности; один из них заключается в покупке фьючерсов на индекс VIX и переносе этих позиций во времени. Когда форвардная кривая VIX имеет вид контанго (наклон вверх), то при постоянном держании длинной позиции возникает отрицательная доходность от переноса.

Индекс S&P 500 VIX Futures Enhanced Roll показывает отношение прибылей к убыткам для такой позиции с конца 2006 года. С прохождения рынком дна в конце марта 2009 года до недели перед той, на которой началась волатильность из-за COVID-19, доход в годовом исчислении составлял –34%. Выделение всего лишь 2% портфеля на такую стратегию покупки волатильности снизило бы доход на 0,68% в некризисные годы. А в 2008 и в первые недели коронавирусного кризиса это добавило бы соответственно 4,7% и 3,1%.

Так как в долгосрочной перспективе эффект получается непропорциональным, то при аллокации активов имеет смысл добавлять компонент с отрицательным ожидаемым доходом, который во время кризисов оказывает противоположное действие.

Фондовые индексы США завершают ростом на оптимизме по ставке ФРС и отскоке биткоина

Основные фондовые индексы США во вторник повышаются в последний час торгов, но сократили часть более ранних достижений. Nasdaq лидирует среди индексов на фоне возобновившегося оптимизма относительно возможного снижения ставки Федеральной резервной системы (ФРС) в декабре и отскока биткоина, который превысил отметку $91 000, что поддержало акции технологического и криптовалютного сектора.

Фондовые индексы США завершают ростом на оптимизме по ставке ФРС и отскоке биткоина

Основные фондовые индексы США во вторник повышаются в последний час торгов, но сократили часть более ранних достижений. Nasdaq лидирует среди индексов на фоне возобновившегося оптимизма относительно возможного снижения ставки Федеральной резервной системы (ФРС) в декабре и отскока биткоина, который превысил отметку $91 000, что поддержало акции технологического и криптовалютного сектора.

Валютный обзор: доллар восстанавливает силу против иены, евро держится на инфляции

Доллар США во вторник отыграл часть потерь против иены, восстановившись после распродажи в понедельник, тогда как евро слегка укрепился на фоне данных о более высокой, чем ожидалось, инфляции в еврозоне.

Валютный обзор: доллар восстанавливает силу против иены, евро держится на инфляции

Доллар США во вторник отыграл часть потерь против иены, восстановившись после распродажи в понедельник, тогда как евро слегка укрепился на фоне данных о более высокой, чем ожидалось, инфляции в еврозоне.

Европейские рынки закрылись разнонаправленно: инвесторы ищут новые источники импульса

Фондовые площадки Европы во вторник завершили торги без единой динамики: акции испытывали трудности с поиском импульса после широкого распродажного давления в первый день нового месяца. Инвесторы следили за возможными мирными переговорами по Украине и оценивали ноябрьские данные по инфляции в еврозоне, ожидая ключевых публикаций из США.

Европейские рынки закрылись разнонаправленно: инвесторы ищут новые источники импульса

Фондовые площадки Европы во вторник завершили торги без единой динамики: акции испытывали трудности с поиском импульса после широкого распродажного давления в первый день нового месяца. Инвесторы следили за возможными мирными переговорами по Украине и оценивали ноябрьские данные по инфляции в еврозоне, ожидая ключевых публикаций из США.

обсуждение