При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

После краха рынков акций в конце 2018 года инвесторам следует сохранять оборонительную позицию и стремиться к низкой волатильности, ведь соотношение риска и выгоды на 2019 год выглядит непривлекательно. Возможен отскок японских акций, если у Китая получится успешно простимулировать свою экономику и достичь договоренности с США по вопросам торговли.

Прошлый год был впечатляющим. Он начался с максимальной эйфории и завершился страшной драмой в декабре, какой не было с 1931 года. Здесь есть несколько «виноватых». Однако двумя ключевыми факторами являлись тупик в отношениях США и Китая вместе с довольно «ястребиным» решением FOMC в декабре (которое было воспринято многими участниками рынка как ошибка в курсе).

Наш главный посыл для инвесторов: сохраняйте оборонительную позицию, предпочитайте минимальную волатильность доле чистых акций. Потенциально японские акции могут совершить интересный отскок, если Китай умудрится простимулировать свою экономику и запустить рост, а также договориться с США по вопросам торговли. Кроме того, мы обращаем ваше внимание на длительные ограничения экономического роста и предупреждаем о риске для развивающихся рынков.

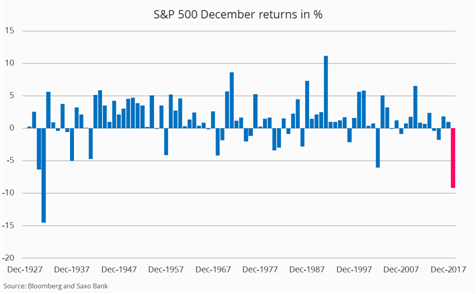

Индекс S&P 500 упал в декабре на 9,2%, что является редкостью. Если бы распределение на рынках было нормальным (а оно таковым не является), это перешло бы в сигмовидный маневр в районе 1,8%, а потеря этой или даже большей величины не составила бы в тот момент более 3,5%. Вся информация находится «в хвосте», при этом все остальное – просто шум. Игнорирование декабрьского спада будет очень опасной ошибкой. Даже глава ФРС Джером Пауэлл в своем интервью в начале января признал, что он и его коллеги и в самом деле серьезно воспринимают сигналы рынка.

Что же история говорит нам о таких больших спадах? Самый сильный декабрьский обвал индекса S&P 500 в истории произошел в 1931 году, а за ним следовало падение еще на 45% в течение следующих шести месяцев. Еще одно резкое падение в декабре 1930 года далее привело к очень отрицательной динамике в течение 1931 года. Аналогичным образом спад в декабре 1937 года вызвал серию обвалов, пока настроения не изменились, благодаря чему 1938 год стал годом роста. Спад на 6% в декабре 2002 года стал сигналом трехмесячного периода слабости, прежде чем акции переключились на неистовый рост.

Будущий рост в течение трех месяцев после месяца, в котором наблюдалось падение на 8% и более, исторически был весьма положительным, и прирост в среднем составлял 2,7%. Однако позитивные ожидания сопровождаются большим риском в виде среднеквадратического отклонения в размере 20,1%. Независимо от того, в каком направлении будут двигаться рынки акций (это зависит от множества факторов, таких как ФРС, отношения США и Китая и реакция Китая на замедление экономического роста), поведение будет очень нестабильным. Трейдерам и инвесторам необходимо подготовиться и быть более активными, чем обычно, поскольку акции США могут легко подняться или упасть на 20% или больше в течение следующих трех или шести месяцев.

Наш главный тезис, который мы озвучили в прогнозе на 4 квартал 2018 года, остается неизменным: рынки акций и текущий рост вступают в финальную фазу, так что соотношение риска и выгоды не выглядит привлекательным. Мы все же считаем, что акции должны учитываться при распределении активов инвесторами, но их значимость не должна быть высокой, а всего около 30%, при этом риск должен быть сосредоточен в основном в секторах стратегической важности (товары массового потребления и здравоохранение) и в акциях с минимальной волатильностью.

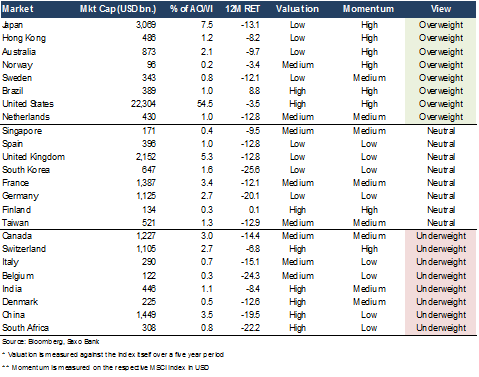

Наша новая относительная модель рынка акций, представленная в начале декабря, показывает, что Япония является наиболее привлекательным рынком в относительном выражении. Акциям Японии сильно досталось в четвертом квартале. Они упали на 17,5%, если выразить это в иене, ведь экономика Японии зависит от экспорта, и страна может много потерять в результате торговой войны США и Китая.

Хотя это был очень трудный квартал для японских акций, динамика все же высока по сравнению с другими рынками акций за последние 12 месяцев. В сочетании с низкой оценкой по сравнению с историческими значениями японский рынок акций предлагает привлекательное соотношение риска и выгоды, особенно если Китай сможет обеспечить восстановление своей экономики и добиться договоренности с США насчет доступа к рынкам, вопросов торговли и прав на результаты интеллектуальной деятельности.

Акции материкового Китая все еще имеют недостаточный вес в нашей модели, как и акции других развивающихся рынков, таких как Индия и ЮАР.

Когда мы писали прогноз на 4 квартал 2018 года, акции США были дорогими и непривлекательными, но падение на 14% в четвертом квартале привело к снижению Z-оценки по индексу S&P 500 с 0,72 в сентябре до 0,10 в декабре. На таком уровне акции США, очевидно, стали привлекательнее, и ожидаемая доходность за десять лет в годовом выражении составляет 5,8%. При этом в худшем случае она ожидается на уровне около 2%. Инвесторы привыкли к высокой доходности акций за последние 30 лет, но скоро ситуация может измениться, ведь мировая экономика будет ограничена по многим параметрам, и мы рассмотрим их далее в этом прогнозе по рынку акций.

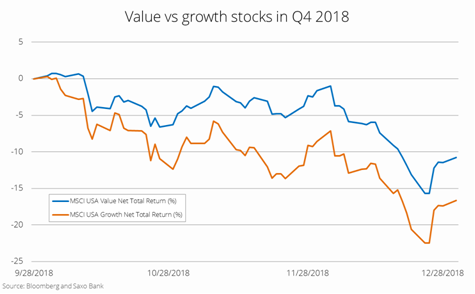

В прогнозе на 4 квартал мы выделили недооцененные акции в качестве фактора, который может измениться (минимальное изменение все же предпочтительно во всех смыслах) и изменение которого более предпочтительно, чем изменение роста. Ведь более высокие процентные ставки приводят к соразмерно более сильному дисконтированию будущих денежных потоков, приводя к длительному давлению на активы в сторону снижения. Это относится к акциям в целом, но особенно к акциям роста, дисконтированная стоимость которых по большей части обусловлена денежными потоками за пределами ближайших пяти лет. Недооцененные акции США в 4 квартале упали на 10,8% по сравнению со снижением на 16,6% по акциям роста. Так что недооцененные акции показали опережающую динамику в размере 5,8 процентных пунктов.

Уклон в сторону недооцененных акций был связан с более высокими ожиданиями по процентным ставкам, что было обусловлено траекторией, озвученной ФРС. Однако, если учесть замедление роста в китайской экономике и вероятность более скромного курса ФРС в области ставок в 2019 году, период важности недооцененных акций уже может завершиться. Мы настаиваем на том, что подверженность такому фактору, как минимальная волатильность, является наилучшим вариантом развития событий.

Инвесторам следует попытаться смириться с тем, что долгосрочные ожидания относительно доходности по акциям сейчас, вероятно, ниже, чем они были с 1945 года. Хотя оценки акций не являются чересчур высокими, они отражают продолжение трендового роста доходов. Но что будет, если мировая экономика уже и так еле тащится на топливе в виде глобализации, которое в последнее время толкало эту самую экономику вперед? В долгосрочной перспективе мы видим множество ограничений для мировой экономики, а в итоге и для глобальных инвесторов, и список ниже не является исчерпывающим.

Низкая продуктивность

Устойчивое снижение роста продуктивности является одно из самых больших загадок в современной экономической теории. Это ограничивает экономический рост, ведь продуктивность является его основным драйвером. Мы поддерживаем гипотезу о том, что все сводится к насыщению долгом, а также концентрации промышленности, и эти вещи мешают росту продуктивности.

Демография

Увеличение населения веками было одним из основных драйверов роста. В Европе, Китае и Японии демографическая ситуация станет негативным фактором, сдерживающим номинальный рост. Для крупных государств всеобщего благосостояния отрицательный прирост населения сопровождается еще большими рисками, поскольку пенсионные обязательства могут стать системным риском.

Рост стоимости медицинских услуг

Рост стоимости медицинских услуг характерен почти для каждой страны. В США расходы на здравоохранение выросли c 5% в 1960 году до прогнозного значения в 20% от ВВП на 2020 год. В основном это налоговая нагрузка на потребителей и экономику, которая перетягивает ресурсы с решения других проблем. Слишком высокие цены на лекарства по большей части связаны с патентной охраной, что ведет к сверхприбыли.

Долговой цикл

После Второй мировой войны в мире возникло насыщение долгом, и начался длительный период его снижения, который завершился лишь в начале 1970-х гг. С тех пор государственный долг стран по отношению к ВВП стал расти взрывными темпами при всего лишь нескольких периодах снижения долговых обязательств – последнее было в годы после сильного финансового кризиса 2008 года; по данным Института международных финансов (Institute of International Finance, IIF), соотношение мирового долга и ВВП сейчас составляет около 325%. Избыточный долг создает скрытые риски и подвергает экономику сильным хвостовым рискам. Мир по большей части «позаимствовал» рост из будущего.

Деглобализация

Нарастающее соперничество в отношениях США и Китая началось после того, как США более чем на десять лет погрузились в проблемы с Ближним Востоком после террористических актов 2001 года. Китай не разделяет западные ценности в плане глобализации рыночной экономики, поэтому более глубокая интеграция находится в зоне риска. Наблюдается рост националистических настроений, и это связано со множеством факторов, в том числе имущественным неравенством и негативным влиянием глобализации. Любое существенное проявление деглобализации станет помехой для мирового роста.

Неравенство

Мир вернулся к «Позолоченному веку», при этом высокие доходы и имущественное неравенство меняют ситуацию в политике. Наблюдается рост национализма и популизма. Следовательно, налог на прирост капитала и подоходный налог могут вырасти, что будет сдерживать рост. Большие перемены в политике несут с собой неопределенность, которая, вероятно, понизит доверие и будущую доходность по акциям.

В нашем предыдущем обзоре рынка акций мы отмечали, что развивающиеся рынки могут иметь потенциал для опережающей динамики, и особенно это касается китайских акций. В четвертом квартале акции Китая упали на 10,7% по сравнению со снижением индекса MSCI World Index по мировому фондовому рынку на 13,4%. Другие развивающиеся рынки внесли положительный вклад в динамику, и индекс MSCI Emerging Market снизился всего лишь на 7,5%, показывая опережающую динамику в размере 5,9 процентных пунктов по сравнению с акциями развивающихся рынков.

Хотя есть соблазн сохранить позитивный настрой в отношении развивающихся рынков, количество сценариев для негативного исхода больше, чем для положительного. При наиболее благоприятном развитии событий Китай сможет дать толчок своей экономике, тем самым вытащив из трясины мировую экономику и развивающиеся рынки. Однако мы замечаем признаки того, что механизм передачи кредитов в Китае дает сбой, поэтому способность страны стимулировать экономику (Китай уже делал это несколько раз с 2007 года) существенно ограничена.

В худшем случае экономика США останется сильной, заставляя ФРС продолжать повышать процентные ставки, не придавая значения сигналам рынка, идущим из-за рубежа. При таком сценарии мы считаем, что развивающиеся рынки, рост которых зависит от финансирования в долларах, испытают сильнейший стресс.

Мы по-прежнему занимаем оборонительную позицию относительно рынка акций, ведь соотношение риска и выгоды на 2019 год выглядит непривлекательно. В краткосрочной перспективе мы можем увидеть рост, если Китай добьется успеха в стимулировании своей экономики и сумеет договориться с США на тему торговли. Наша модель рынка акций включает в себя акции Японии как наиболее убедительный показатель в относительном выражении. Развивающиеся рынки выглядят нестабильно, и только Бразилия является «любимчиком» в нашей модели рынка акций, так что в целом мы рекомендуем инвесторам либо иметь невысокую долю в этой области, либо вообще не лезть туда. Потенциально на уровне отрасли вариантом являются колл-опционы на полупроводники, которые с большой вероятностью восстановятся, если Китай и США достигнут договоренности.

Фондовые индексы США завершают ростом на оптимизме по ставке ФРС и отскоке биткоина

Основные фондовые индексы США во вторник повышаются в последний час торгов, но сократили часть более ранних достижений. Nasdaq лидирует среди индексов на фоне возобновившегося оптимизма относительно возможного снижения ставки Федеральной резервной системы (ФРС) в декабре и отскока биткоина, который превысил отметку $91 000, что поддержало акции технологического и криптовалютного сектора.

Фондовые индексы США завершают ростом на оптимизме по ставке ФРС и отскоке биткоина

Основные фондовые индексы США во вторник повышаются в последний час торгов, но сократили часть более ранних достижений. Nasdaq лидирует среди индексов на фоне возобновившегося оптимизма относительно возможного снижения ставки Федеральной резервной системы (ФРС) в декабре и отскока биткоина, который превысил отметку $91 000, что поддержало акции технологического и криптовалютного сектора.

Валютный обзор: доллар восстанавливает силу против иены, евро держится на инфляции

Доллар США во вторник отыграл часть потерь против иены, восстановившись после распродажи в понедельник, тогда как евро слегка укрепился на фоне данных о более высокой, чем ожидалось, инфляции в еврозоне.

Валютный обзор: доллар восстанавливает силу против иены, евро держится на инфляции

Доллар США во вторник отыграл часть потерь против иены, восстановившись после распродажи в понедельник, тогда как евро слегка укрепился на фоне данных о более высокой, чем ожидалось, инфляции в еврозоне.

Европейские рынки закрылись разнонаправленно: инвесторы ищут новые источники импульса

Фондовые площадки Европы во вторник завершили торги без единой динамики: акции испытывали трудности с поиском импульса после широкого распродажного давления в первый день нового месяца. Инвесторы следили за возможными мирными переговорами по Украине и оценивали ноябрьские данные по инфляции в еврозоне, ожидая ключевых публикаций из США.

Европейские рынки закрылись разнонаправленно: инвесторы ищут новые источники импульса

Фондовые площадки Европы во вторник завершили торги без единой динамики: акции испытывали трудности с поиском импульса после широкого распродажного давления в первый день нового месяца. Инвесторы следили за возможными мирными переговорами по Украине и оценивали ноябрьские данные по инфляции в еврозоне, ожидая ключевых публикаций из США.

обсуждение