При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

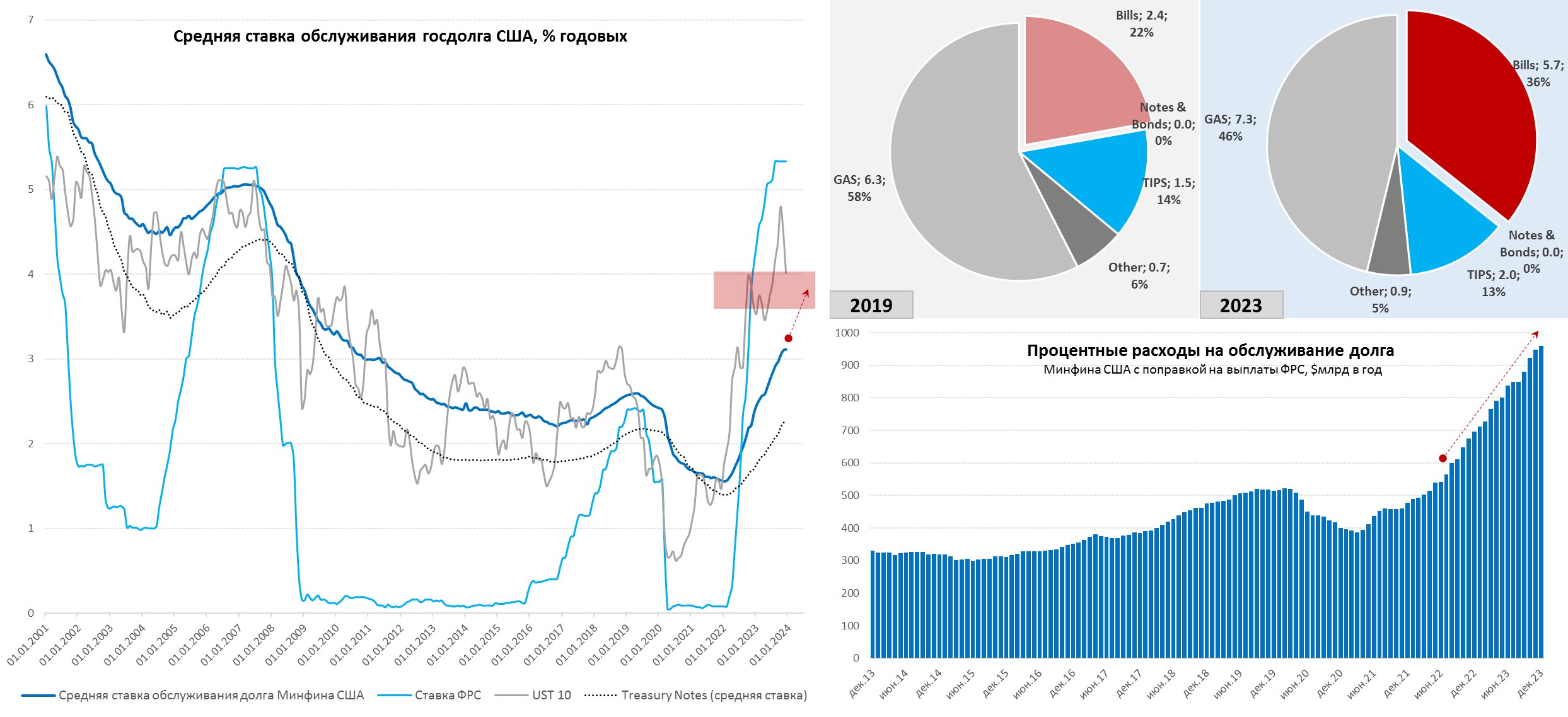

Каковы итоги 2023 года?

Календарный год в США закончился ростом общего госдолга до $34 трлн и вырос последним данным на $2.58 трон (~9.2% ВВП), из него:

– Нерыночная часть госдолга составила $7.63 трлн (27% ВВП) и выросла за год на $149 млрд, учитывая, что сборы в соцфонды уже не покрывают выплаты из них, рост происходит за счет начисленных правительством процентов, т.е. это уже прямые издержки бюджета.

Рыночный госдолг составляет $26.37 трлн (94.2% ВВП) и вырос на 2.43 трлн за год (8.7% ВВП), из которых:

1. Векселя до года $5.68 трлн, прирост за год на $1978 млрд, т.е. рост на 53.5% г/г до 20.3% ВВП;

2. Облигации и прочие инструменты $20.7 трлн, прирост за год на $454 млрд до 73.9% ВВП;

Фактически, большую часть нового рыночного долга Минфин США профинансировал за счет выпуска краткосрочных векселей, причем $1.54 трлн – это доллары пришедшие из обратного РЕПО ФРС (эмиссионный механизм). Дж. Йеллен пришлось укорачивать долг и платить премии, чтобы собрать нужный объем. Основным источником финансирования стали фонды денежного рынка, которые выводили доллары из обратного РЕПО ФРС и получили приток с банковских депозитов, до $0.5 трлн могло прийти от частного сектора вне США (в первую очередь Японии).

За 2023 год на проценты по долгу ушло $960.6 млрд, при среднегодовой ставке обслуживания долга 2.8%, против $774.7 млрд в 2022 году (ставка 1.9%) и $584 млрд с 2021 году (ставка 1.6%). Но реально расходы были меньше, т.к. ФРС платила дивиденды, сейчас же она в глубоком убытке и ничего не платит. К декабрю ставка добралась до 3.11% годовых, при ставке 4% расходы дойдут до $1.35-1.4 трлн в год в перспективе (~5% ВВП).

В 2024 году Йеллен для финансирования дефицита потребуется около $2 трлн, и возможно еще $0.7 трлн рынку придется забрать, если ФРС не свернет QT. Из источников – все то же обратное РЕПО (~$0.7...0.8 трлн), но придется занимать коротко и с премиями. Иностранцы вряд ли станут источником долларов в 2024 году, поэтому Минфину придется конкурировать за внутренние сбережения, проблема в том, что монетарная норма сбережений американцев близка к нулю – потребитель потребляет на всю катушку уже сейчас.

В этой ситуации ФРС вряд ли сможет даже в прежнем режиме проводить QT в 2024 году и скоро свернет эту историю и она уже начинает к этому подводить....

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Прогноз Snowflake по выручке разочаровал инвесторов

Компания Snowflake представила прогноз по выручке на четвёртый квартал, который формально превысил ожидания аналитиков, но оказался недостаточно оптимистичным для инвесторов, рассчитывавших на ещё более стремительный рост. На фоне этого акции упали более чем на 8% на премаркете в четверг. Такое снижение настроений контрастирует с сильным ростом акций с начала года, который превысил 68%, и показывает, насколько высокими стали ожидания рынка по отношению к компании, активно продвигающей решения в области облачной аналитики данных.

Прогноз Snowflake по выручке разочаровал инвесторов

Компания Snowflake представила прогноз по выручке на четвёртый квартал, который формально превысил ожидания аналитиков, но оказался недостаточно оптимистичным для инвесторов, рассчитывавших на ещё более стремительный рост. На фоне этого акции упали более чем на 8% на премаркете в четверг. Такое снижение настроений контрастирует с сильным ростом акций с начала года, который превысил 68%, и показывает, насколько высокими стали ожидания рынка по отношению к компании, активно продвигающей решения в области облачной аналитики данных.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение