При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

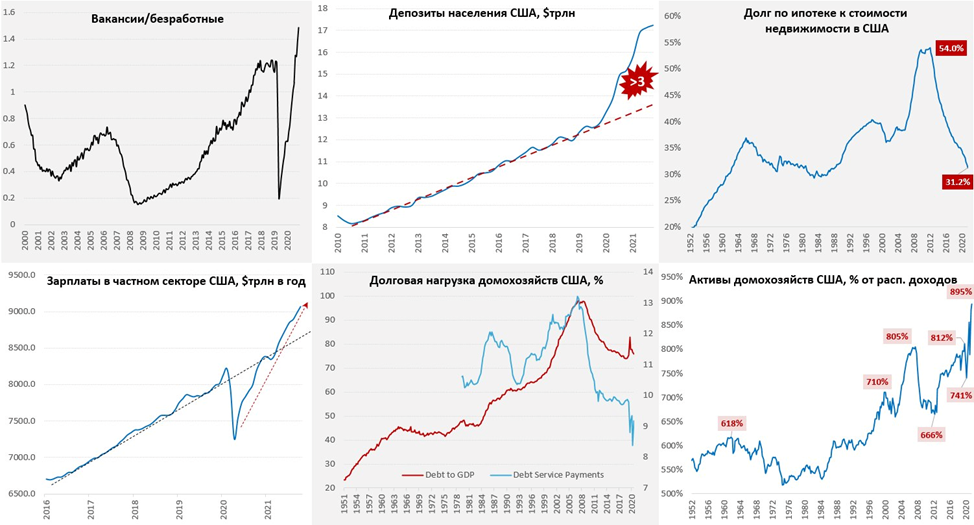

Будущая политика ФРС крайне непредсказуема.

Очевидно, что инфляционная повестка в США далеко не так линейна, как этого хотелось бы. В инфляции есть локальные разовые истории и это до половины текущей инфляции в США сейчас, уход этих историй может временно опустить инфляцию (энергия, автомобили и пр.), есть риски продовольственной инфляции. Но есть и значительно более устойчивые факторы… здесь скорее о «топливе» для инфляции.

Сколько могут «привезти» в потребление американских домохозяйств все эти «всадники инфляции» …. потенциально до $1.5 трлн в год в плюс к стандартным $0.5-0.7 трлн в год номинального прироста. Сколько в реальности привезут – будет зависеть от многих факторов, в особенности от инфляционных ожиданий, политики ФРС и Минфина, настроений потребителя и т.п. Учитывая, что запасы на складах производителей низкие, а рынок труда жесткий, вряд ли экономика может удовлетворить сейчас более 2-4% прироста реального потребления, все остальное скорее всего будет уходить в инфляцию, причем с перегибами.

Поэтому, когда кто-то яростно утверждает о том, что инфляция будет низкой он просто должен также яростно верить в то, что это потенциальное потребление (а потенциал этот есть) на рынок не придет, а предложение сможет удовлетворить то, что придет. Не могу сказать, что я в этом уверен, особенно учитывая ограничения ФРС. Сейчас они сами не знают, насколько сильное ужесточение необходимо, чтобы сбалансировать спрос с предложением (в случае с США предложение можно «забрать» и с внешних рынков, сбить цены и за счет использования запасов и административных инструментов – те же попытки в нефти) … и это означает крайне высокую непредсказуемость будущей политики ФРС – все по ситуации, особенно в условиях того, что реакции запаздывающие.

Профиль автора в соцсети: https://www.facebook.com/egor.susin

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Прогноз Snowflake по выручке разочаровал инвесторов

Компания Snowflake представила прогноз по выручке на четвёртый квартал, который формально превысил ожидания аналитиков, но оказался недостаточно оптимистичным для инвесторов, рассчитывавших на ещё более стремительный рост. На фоне этого акции упали более чем на 8% на премаркете в четверг. Такое снижение настроений контрастирует с сильным ростом акций с начала года, который превысил 68%, и показывает, насколько высокими стали ожидания рынка по отношению к компании, активно продвигающей решения в области облачной аналитики данных.

Прогноз Snowflake по выручке разочаровал инвесторов

Компания Snowflake представила прогноз по выручке на четвёртый квартал, который формально превысил ожидания аналитиков, но оказался недостаточно оптимистичным для инвесторов, рассчитывавших на ещё более стремительный рост. На фоне этого акции упали более чем на 8% на премаркете в четверг. Такое снижение настроений контрастирует с сильным ростом акций с начала года, который превысил 68%, и показывает, насколько высокими стали ожидания рынка по отношению к компании, активно продвигающей решения в области облачной аналитики данных.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение