При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Санкции на госдолг от США – возможность купить ОФЗ по привлекательным ценам.

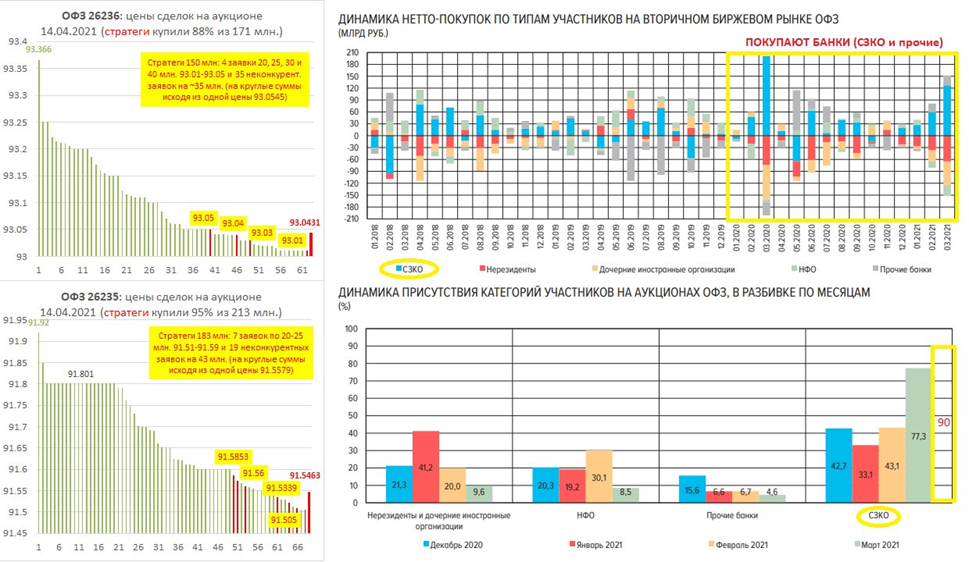

Начал писать о том, что обнаружил единственного крупного покупателя ОФЗ на последних аукционах, но ВТБ сам сознался, что приобрел 276 млрд. по номиналу (71,9% объема размещения, ~258 в деньгах) на аукционе 14 апреля.

На самом деле, от одного лица были выставлены не только 11 крупных конкурентных заявок по 20-40 млн. ОФЗ всего на 275 млрд. по номиналу, но и почти все неконкурентные заявки на 78 млрд. Итого в одни руки могло уйти >90% всего аукциона.

Неконкурентные заявки почти все были выставлены из одной согласованной цены. В заявках некруглое количество в штуках (например, 523781) соответствует круглому объему 1-10-50-500-12000 млн. руб. с учетом НКД, если подставить одну цену. Эта цена в итоге отличалась от фактически сложившейся на аукционе лишь на 0,012-0,013%. Запомните эту цифру - она повторяется на третьем аукционе подряд, что говорит о том, что так действует один участник. Скорее всего, на разные круглые объемы ВТБ покупает ОФЗ для своих клиентов.

Благодаря ВТБ, у Минфина новый рекорд в fixed income – привлечено 359 млрд. руб. за один день. Дисконт к вторичному рынку составил обычные 0.3-0.4%. Накануне цены ОФЗ сильно выросли >1% после разговора Байден-Путин, что привлекло несколько десятков новых участников на аукционы. Рыночные участники могли купить ~30 млрд., число их сделок - до 60 в каждом аукционе, но объемы не больше 1 млрд.

В марте крупные банки (СЗКО) вложили в ОФЗ ~530 млрд., ~410 на аукционах и ~120 на вторичном рынке (см. обзор рисков Банка России). Банки являются единственными покупателями ОФЗ с начала 2020. Все остальные – нерезиденты, дочки иностранных организаций и резиденты-нефинансовые организации – продают. В марте нерезиденты активнее всего продавали ОФЗ и купили до $3 млрд. иностранной валюты (в том числе $2 млрд. через сокращение позиций на свопах).

Самый интересный вопрос – какой объем рыночного риска крупные банки возьмут в итоге себе на баланс, насколько снизится достаточность капитала? Запас капитала есть, чтобы купить ОФЗ на триллионы и даже выкупить всех нерезидентов на 3 трлн. Есть бухгалтерские трюки, чтобы не уменьшать достаточность капитала и не отражать временные убытки от снижения цен ОФЗ. При этом, портфель длинных ОФЗ гарантирует банкам на годы высокий текущий доход >7% без кредитного риска при стоимости пассивов 3-4%.

Собственно, так работает современная банковская система, создавая деньги из ничего и финансируя любые потребности бюджета. Для этого не нужны ни вливания ликвидности из Центробанка, ни QE (ведь дефицитные расходы сами вливают ликвидность). Достаточно того, чтобы у банков оставалась положительная маржа между доходностью ОФЗ и ключевой ставкой, которую таргетирует Центробанк.

Другой вопрос, что аукционы у нас слишком нерыночные.

PS. Санкции на госдолг от США, кстати, хорошая возможность для увеличения финансового суверенитета России. Ну и хорошая возможность купить ОФЗ по привлекательным ценам.

Профиль автора в соцсети: https://www.facebook.com/truevaluator

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Рафаэль Бостик призывает ФРС к осторожности

Дальнейшее снижение процентных ставок в США может создать серьёзные риски для экономики и подорвать доверие к Федеральной резервной системе, заявил президент Федерального резервного банка Атланты Рафаэль Бостик. По его словам, переход денежно-кредитной политики в более мягкую, стимулирующую фазу способен вновь разогнать инфляцию и закрепить у бизнеса и домохозяйств ожидания устойчиво высокого роста цен, что значительно осложнит возвращение инфляции к целевому уровню в 2%.

Рафаэль Бостик призывает ФРС к осторожности

Дальнейшее снижение процентных ставок в США может создать серьёзные риски для экономики и подорвать доверие к Федеральной резервной системе, заявил президент Федерального резервного банка Атланты Рафаэль Бостик. По его словам, переход денежно-кредитной политики в более мягкую, стимулирующую фазу способен вновь разогнать инфляцию и закрепить у бизнеса и домохозяйств ожидания устойчиво высокого роста цен, что значительно осложнит возвращение инфляции к целевому уровню в 2%.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение