При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Или немного об НСЖ.

Нахожусь под впечатлением!

Клиентка показала договор накопительного страхования жизни, хотела посоветоваться.

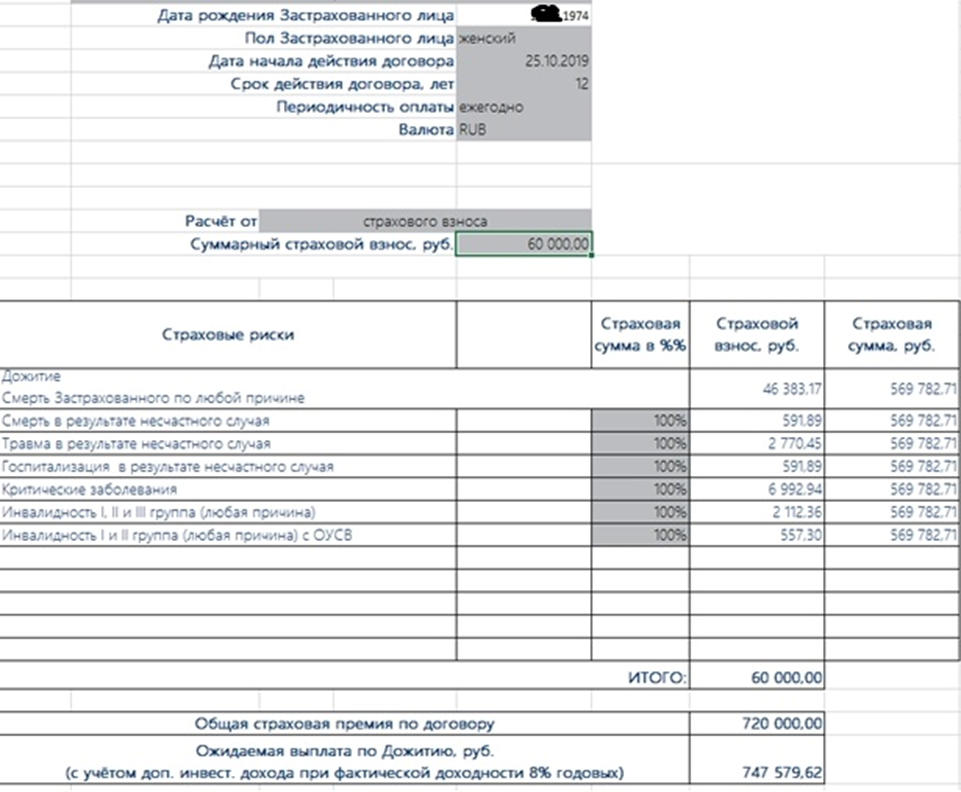

Давайте вместе посмотрим, вместе подумаем, что же предлагает нам вполне уважаемая компания (скрин таблички из договора прилагается).

Итак, речь идёт о страховании женщины 1974 года рождения (45 лет) на срок 12 лет. Ежегодный взнос – 60 000 руб.

Если ничего не случится, то через 12 лет клиентка в сумме заплатит 720 000 руб., а ожидаемая выплата по дожитию составит 747 579,62 руб. (округлим – 750 000 руб.) Слово «ожидаемая» означает, что инвестиционный доход будет на уровне 8% годовых. Это всё записано в договоре, в табличке.

Понятно, что нельзя говорить о том, что вложили 720 000, получили 750 000. Здесь же есть страхование, и оно стоит денег. Вопрос в том, сколько стоит само страхование.

По отдельным рискам – несчастный случай, критические заболевания, инвалидность и так далее – тариф указан явно. Но вот по риску «Дожитие/ Смерть по любой причине» указана сумма на страхование и накопление вместе.

Попробуем разделить этих близнецов.Начнём с конца. Для того, чтобы за 12 лет получить сумму 750 000 руб., инвестируя с доходностью 8% годовых (это доходность долгосрочных ОФЗ, то есть условно безрисковая!), нужно ежегодно вкладывать примерно 36 500 руб. Поскольку по условию договора общий взнос составляет 60 000 руб., значит, максимум 36 500 из них идут в накопления (безрисковые инвестиции) и минимум 23 500 – это расходы клиента, стоимость страхования.

Далее, в соответствии с тем, что написано в табличке, тарифы на все предусмотренные риски (смерть в результате несчастного случая, критические заболевания, травмы и инвалидности) составляют в сумме 13 617 руб. Значит, на риск «Дожитие/ Смерть по любой причине» уходит 23 500 – 13 617 = 9 883 руб. в год. Выплата по этому риску, исходя из таблички, 569 782,71 руб. То есть, в процентном отношении тариф страхования от смерти по любой причине 1,73%.

Около двух 45-летних женщин из каждых ста должны умереть в течение следующих 12 лет, чтобы оправдать такой тариф. Причем умереть не от несчастного случая - для этого другой тариф приготовлен.

Интересно, что в этой страховой компании думают про нашу страну? У нас что, женский геноцид, что ли?

Мой вывод такой: накопительное страхование жизни – это сочетание неэффективного накопления с супердорогим страхованием. Лучше мухи отдельно от котлет – рисковое страхование и разумное, индивидуально подобранное, сбалансированное накопление (инвестирование).

Кто-то что-то может возразить?

Профиль автора в соцсети: https://www.facebook.com/m.shteynbok

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Цифровое поветрие

В средние века Европу опустошали эпидемии чумы и прочей заразы, в новом времени по миру прошлась сперва «испанка», а совсем недавно – коронавирус, он же ковид. Два года жили как на вулкане, потом ничего, рассосалось… А вот эпидемии всяких экономических и тем более финансовых инфекций сами собой не проходят. Хуже того – усугубляются и плодят себе подобных.

Цифровое поветрие

В средние века Европу опустошали эпидемии чумы и прочей заразы, в новом времени по миру прошлась сперва «испанка», а совсем недавно – коронавирус, он же ковид. Два года жили как на вулкане, потом ничего, рассосалось… А вот эпидемии всяких экономических и тем более финансовых инфекций сами собой не проходят. Хуже того – усугубляются и плодят себе подобных.

Валютный обзор: доллар ослаб, иена укрепилась на ожиданиях разнонаправленных шагов ФРС и Банка Японии

Американская валюта в понедельник снизилась против японской иены после того, как глава Банка Японии Кадзуо Уэда дал самый сильный на сегодняшний день сигнал о возможности повышения ставки в декабре. Это поддержало иену, которая в последние месяцы находилась под давлением. Одновременно усиливающиеся ожидания декабрьского снижения ставки Федеральной резервной системой США оказали давление на доллар США по всему спектру валют.

Валютный обзор: доллар ослаб, иена укрепилась на ожиданиях разнонаправленных шагов ФРС и Банка Японии

Американская валюта в понедельник снизилась против японской иены после того, как глава Банка Японии Кадзуо Уэда дал самый сильный на сегодняшний день сигнал о возможности повышения ставки в декабре. Это поддержало иену, которая в последние месяцы находилась под давлением. Одновременно усиливающиеся ожидания декабрьского снижения ставки Федеральной резервной системой США оказали давление на доллар США по всему спектру валют.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение