При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

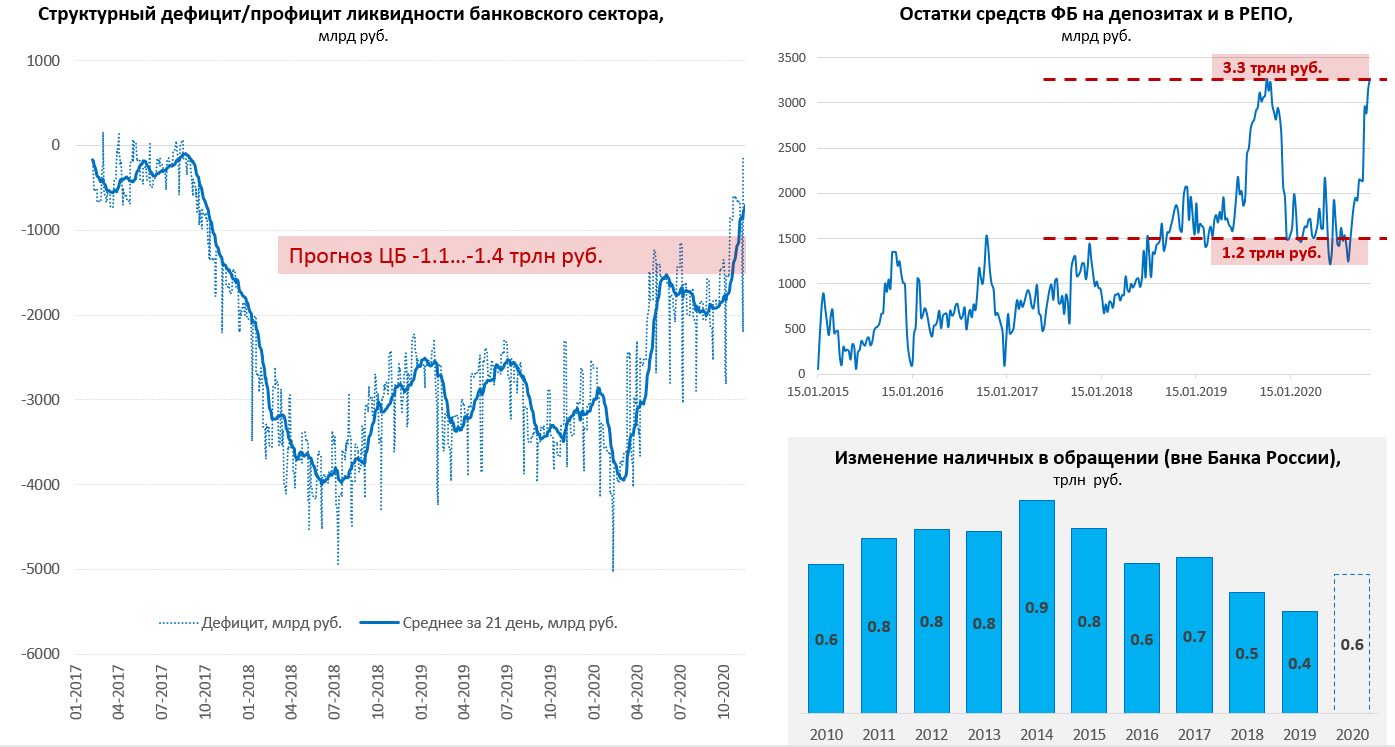

Не исключен её дефицит.

В банковской системе РФ резко сократился структурный профицит ликвидности, в последние дни он практически обнулился и упал до 150-200 млрд руб., т.е. минимальных уровней с 2017 года. Профицит ликвидности «испарился» не только потому, что Минфин много занимал, потому как существенную часть занятого Минфин вернул обратно через в банковскую систему через депозиты и РЕПО. С начала октября Минфин разместил гособлигаций ОФЗ-ПК на ~2.0 трлн руб., и вернул в банковскую систему ~1.4 трлн руб., но одновременно ~0.25 трлн руб. было изъято за счет продажи Банком России валюты в интересах Минфина. Еще около 0.2 трлн руб. ушло в наличность с начала октября и столько же в бюджет пришло дивидендов Сбера (которые практически обнулили дефицит бюджета в октябре). Это и есть основные факторы, которые обусловили резкое текущее сокращение структурного профицита.

Учитывая тот факт, что накопленный дефицит бюджета к ноябрю составил около 1.8 трлн руб., от Минфина можно надеяться еще на ~2.4...2.6 трлн руб. дефицита бюджета в ноябре-декабре. Судя по темпам расходования, рассчитывать на больше не стоит. На последние два месяца обычно приходится около 1/4 годовых расходов федерального бюджета, пока все к этому и идет, за 10 месяцев бюджет освоил 16.95 трлн руб. расходов (71.4% от бюджетной росписи), но часть расходов перекочуют на следующий год, как всегда. При этом, стоит учесть, что в сентябре-октябре мы видели достаточно сильное восстановление доходов федерального бюджета (есть шанс увидеть доходы чуть выше ожидаемого).

Но для ликвидности важнее источники финансирования дефицита, у Минфина есть в банках около ~3.3 трлн свободной ликвидности (депозиты и РЕПО), как и в прошлом году. Если исходить из того, что Минфин готов опуститься до 1.5 трлн руб., как и в последние два года, то до 1.7-1.8 трлн руб. дефицита никакой ликвидности не принесут в систему (заберет деньги со своих счетов в банковской системе и зачислит на счета населения и компаний). Это спровоцирует структурный дефицит ликвидности в банковской системе, но общий объем не изменит. Реальный приток ликвидности будет от оставшихся 0.7-0.8 трлн руб. дефицита, который может быть профинансирован со счетов в ЦБ. Но большая часть его может быть поглощена оттоком в наличность (за последние 4 года отток в наличность составлял 0.4-0.8 трлн руб. в декабре) и продажами валюты ЦБ (~0.2 трлн руб.).

Понятно, что «допуски» здесь приличные: а вдруг Минфин срочно все потратит, что не успел за прошлый год и за этот… а вдруг решит профинансировать большую часть со счетов в Банке России… а вдруг на полученные рубли люди купят много валюты … а вдруг…). Но базово пока выходит, что в декабре ситуация с рублевой ликвидностью останется сложной, вплоть до локального дефицита.

Профиль автора в соцсети: https://www.facebook.com/egor.susin

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Xiaomi бросает вызов OpenAI и DeepSeek

Китайский технологический гигант Xiaomi, известный прежде всего как производитель смартфонов и электромобилей, представил новую модель MiMo-V2-Flash с открытым исходным кодом. Компания позиционирует её как конкурентоспособную альтернативу современным решениям от DeepSeek, Moonshot AI, Anthropic и OpenAI, подчёркивая сочетание высокой производительности, низкой стоимости и широкой универсальности.

Xiaomi бросает вызов OpenAI и DeepSeek

Китайский технологический гигант Xiaomi, известный прежде всего как производитель смартфонов и электромобилей, представил новую модель MiMo-V2-Flash с открытым исходным кодом. Компания позиционирует её как конкурентоспособную альтернативу современным решениям от DeepSeek, Moonshot AI, Anthropic и OpenAI, подчёркивая сочетание высокой производительности, низкой стоимости и широкой универсальности.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение