При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

И снова об ипотеке…

Премьер-министр: «В целом ипотека остаётся очень дорогой, и президент ясно дал понять, что ждёт от нас ставок по ипотечным кредитам ниже 8%. Какие резервы у нас есть для снижения ставки?»

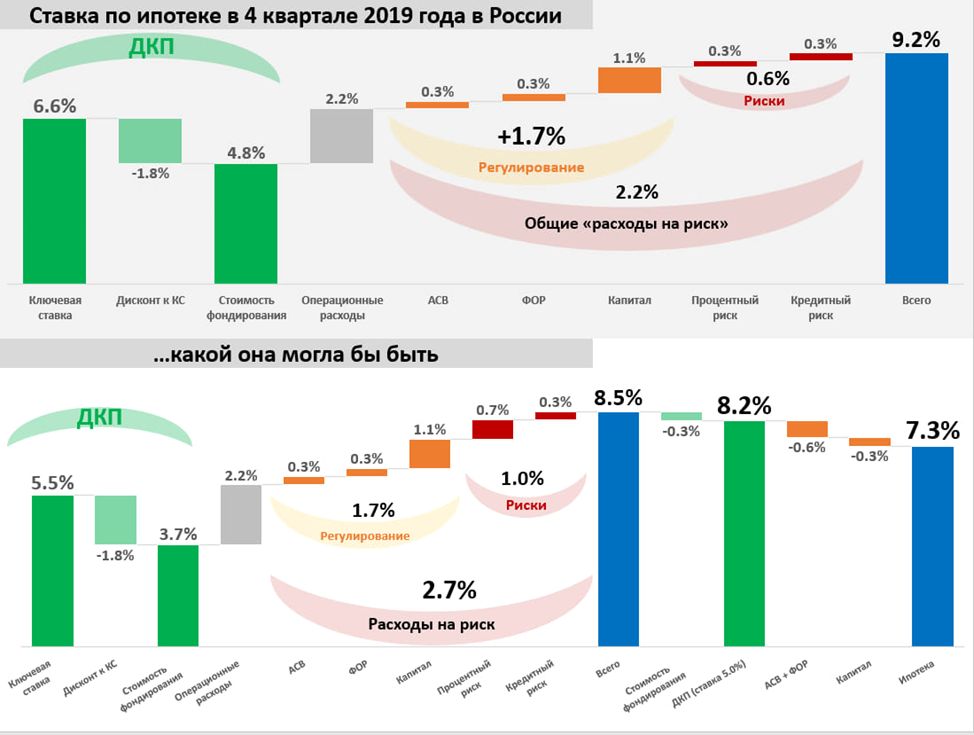

Я уже как-то показывал, как формируются ставки по ипотеке, фактически ставка формируется следующим образом:

1. Стоимость фондирования – она в значительной мере зависит от ключевой ставки Банка России;

2. Операционные расходы банков (офисы, персонал, IT, инфраструктура, безопасность и пр.) – фактически определяются экономикой;

3. Регуляторные издержки (взносы в АСВ, ФОР, капитал (в т.ч. рисковые коэффициенты) и прочие нормативы) – устанавливаются Банком России;

4. Стоимость рисков – зависит от многих факторов, но в общем-то основные риски здесь: кредитный (риск потерь от неисполнения обязательств заемщиком) и процентный (риск изменения ставок).

Стоимость фондирования определяется средствами населения и компаний на депозитах и текущих счетах, в общем приближении это выглядит как на графике (на примере 4 квартала 2019 года). Это цифры приближенные к реальности на 4 квартал 2019 года. Но здесь стоит учитывать, что на момент 4 квартала ставка фондирования еще не отыграла снижение ключевой, она должна быть на уровне ~4.4%, но это компенсируется тем, что процентный риск недооценен из-за заложенных ожиданий дальнейшего снижения ставки – в стабильной ситуации он должен быть ~0.7%, а то и выше. Что здесь в предельном варианте можно изменить в сторону понижения ставки (на втором графике, при предпосылке, что «нейтральный» уровень ставки 5.5%):

1. Стоимость фондирования определяется ключевой ставкой Банка России, но снижение ставки на 1 п.п. исторически снижает стоимость фондирования лишь 0,65-0,7 п.п., т.к. в системе есть текущие средства (30%), стоимость которых не снижается вместе с КС, а в последние годы даже растет. Учитывая тот факт, что текущая ДКП является достаточно жесткой, снижение ключевой ставки до условных «нейтральных» 5.5% даст снижение ставки ипотеки на 1.1 п.п. относительно среднего уровня 4 квартала 2019 года (9.2%), но при отсутствии ожиданий дальнейшего снижения ставок процентный риск должен подрасти до ~0.7%. В итоге целевая ставка здесь около 8.5% (в зависимости от первого взноса и различных «особых» условий).

2. Расходы банков, в примере я взял средние расходы на активы банков, они достаточно высоки и в последнее время даже растут: цифровизация и трансформация стоят денег, делает это банки намного удобнее для клиентов, но… сокращение расходов пока остается лишь мечтами консультантов. Расходы на IT растут у всех, но сокращать издержки, чтобы хотя бы компенсировать рост расходов на IT это не позволяет. Отдельно ипотечного решения здесь нет, хотя возможности и здесь есть, но это отдельная история и она не быстрая.

3. Регуляторные требования (фактически это тоже стоимость риска от ЦБ и АСВ) обходятся дорого, сейчас около 1.7% на портфель и это слишком много по факту, если задаться целью предельного снижения - посягаем на «святое» ЦБ:

3.1. АСВ: в фонд страхования вкладов банки платят 0.6% в год от портфеля пассивов физлиц (в развитых странах взносы часто менее 0.1%), учитывая то, что примерно половина рублевых депозитных ресурсов банков – это физлица, это увеличивает стоимость фондирования на 0.3 п.п. Если есть задаться желанием поддерживать ипотеку – то есть только один вариант: из базы для расчета взносов в АСВ вычитать ипотечный портфель – это целевым образом снизит ставку на 0.3 п.п … АСВ прости, но 0.6% при современных ставках – это много, почему в Бразилии, Турции, Индии <0.2%, а у нас в 3-4 раза больше?

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.75%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно, как и в предыдущем пункте делать целевой вычет, из базы расчета ФОР вычитать ипотечный портфель банка. Этот шаг способен дать еще -0.3 п.п. в ипотечной ставке. ЦБ и ты прости, но почему многие платят, а у нас нет?

3.3. Капитал: самая сложная история. Средний по рынку коэффициент риска по ипотечному портфелю около 1.2. Что означает этот коэффициент – он означает, что для выдачи 100 р. кредита надо задействовать 100р. 11.5% 1.2 = 14 рублей капитала и добавит это к стоимости кредита ~ 1.1 п.п. Определенные шаги делаются через снижение коэффициентов риска до 0.2 посредством секъюритизации. Но, суть в том, что при секъюритизации есть издержки на гарантии и прочие, только прямые расходы здесь 0.4 – 0.8 п.п. Секъюритизация позволяет высвободить капитал, но кредит дешевле она особо не делает! Ипотечный портфель – это низкорисковый залоговый кредит, где стоимость риска достаточно низка, чтобы просто более детально посмотреть, более дифференцированно смотреть на коэффициенты риска Банка России. Они завышены (в странах где ипотеки под 100% ВВП они ниже) и нормальная калибровка Криска – это вполне разумно и может дать еще минимум ~0.2-0.3 п.п. снижения ставки.

4. Риски должны стоит ~1 п.п в относительно стабильной ситуации

4.1. Кредитный риск определяется уровнем дефолтов по ипотечным кредитам и потерям от них, на самом деле в российской финансовой системе этот уровень низкий (0.3% - это вполне разумный CoR) по объективным причинам. Кстати, по мере роста объемов ипотеки этот риск будет склонен расти – это стоит учитывать.

4.2. Процентный риск – это риск изменения процентных ставок, здесь есть простор для фантазии, но скорее в области перераспределения этого риска в финансовой системе, а не его снижения. Нужно понимать, что в целом он есть в любой финансовой системе. При относительно стабильной инфляции и относительно стабильной ДКП он разумный. У нас он сейчас вполне на нормальных уровнях в сравнении даже с развитыми странами. Нужно развивать инфраструктуру инструментов для хеджирования и покупки/продажи процентного риска, т.е. управления этим риском (это в том числе и про тему т.н. «длинных денег»). В мире 0.7-1% - это вполне обычная премия за такие сроки размещения средств.

Если взять за основу то, что «нейтральная» ключевая ставка до 5.5% (личное мнение – это ближе к нейтральному уровню, чем 6-7%) и нет значимых ожиданий ее изменения, то позволит опустить среднюю ставку по ипотеке на до ~8.3-8.5%. Не в моменте, а как устойчивый уровень. Если все же решиться на урезание регуляторных издержек – это даст ещё до 0.8 п.п. и ставку 7.5-7.7%. При ключевой ставке 5% - предельное снижение до 7.0-7.1%, при ставке 4% - 6.4%-6.5%.

Профиль автора в соцсети: https://www.facebook.com/egor.susin

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Фондовые индексы США завершают ростом на оптимизме по ставке ФРС и отскоке биткоина

Основные фондовые индексы США во вторник повышаются в последний час торгов, но сократили часть более ранних достижений. Nasdaq лидирует среди индексов на фоне возобновившегося оптимизма относительно возможного снижения ставки Федеральной резервной системы (ФРС) в декабре и отскока биткоина, который превысил отметку $91 000, что поддержало акции технологического и криптовалютного сектора.

Фондовые индексы США завершают ростом на оптимизме по ставке ФРС и отскоке биткоина

Основные фондовые индексы США во вторник повышаются в последний час торгов, но сократили часть более ранних достижений. Nasdaq лидирует среди индексов на фоне возобновившегося оптимизма относительно возможного снижения ставки Федеральной резервной системы (ФРС) в декабре и отскока биткоина, который превысил отметку $91 000, что поддержало акции технологического и криптовалютного сектора.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение