При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В понедельник цена на нефть марки Brent опустилась на 4,2%. Началась коррекция на фоне отсутствия дальнейших новостей об эскалации. Взаимные удары, которыми продолжают обмениваться стороны, поддерживают состояние общей нервозности, однако их уже недостаточно для рынка для того, чтобы «забросить» цену повыше. В настоящее время торги ведутся вблизи отметки $74,7/б.

СМИ Израиля сообщили, что остановлен НПЗ Bazan Group – это крупнейший завод с мощностью 9,8 млн. т. нефти в г.. Остановка работы связана с попаданием иранской ракеты. The Jerusalem Post сообщает, что Трамп готов предоставить Ирану некое предложение последнего шанса для подписания ядерной сделки. Тем же временем Нетаньяху заявил ABC News, что не заинтересован в мирных переговорах с Ираном. Как следствие, можно сделать вывод, что в настоящее время интересы США в лице Трампа и ключевого союзника Штатов Израиля противоположные. Повторимся, что Трамп всё ещё надеется стать «белым рыцарем», который принёс мир в регион, но проблема в том, что в настоящее время сделать шаг к примирению стало существенно сложнее. Риск эскалации предполагает постепенное втягивание США в конфликт напрямую.

Касательно купирования рисков, то Reuters считает, что OPEC+ не сможет заместить иранские поставки нефти, т.к. быстро увеличить производство смогут только Саудовская Аравия и ОАЭ. Со своей стороны мы хотели бы обратить внимание на обзоры МЭА, в которых содержится информация, что производственные мощности саудитов составляют более 12,1 mbd, при текущей добыче 9,07 mbd. ОАЭ имеет потенциал увеличения добычи ещё на 1 mbd (если, конечно, доверять МЭА). Кроме этого, ещё раз стоит напомнить про стратегические резервы, которые совершенно точно будут задействованы в случае интенсификации конфликта. «Потушить пожар» можно, но рынок нервничает и ключевым пунктом здесь является всё тот же Ормузский пролив.

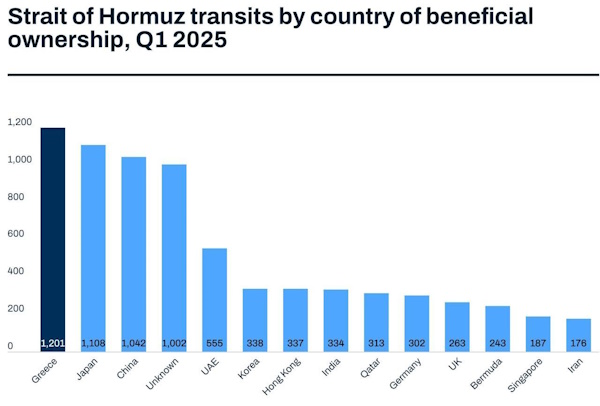

Британская организация морской безопасности сообщила, что в регионе началась т.н. электронная война – корабли исчезают с трекеров, возникают электронные помехи. Тем временем Lloyd’s напомнил, чьи танкеры в основном перемещаются через пролив. На первом месте находится Греция, на втором Япония и далее следует Китай.

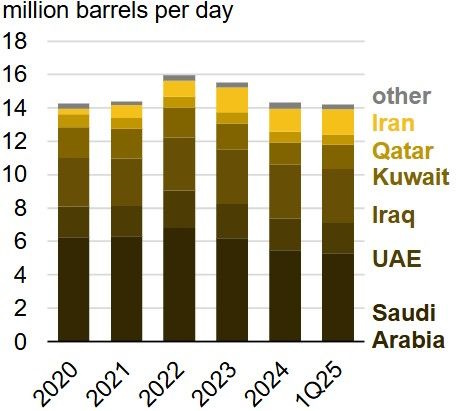

Минэнерго США опубликовал достаточно большой обзор с разбором траффика в Ормузском проливе. По оценкам EIA 84% сырой нефти и конденсата и 83% сжиженного природного газа, перевезенных через Ормузский пролив в 2024 г.у, были отправлены на азиатские рынки. Основными направлениями поставок сырой нефти через Ормузский пролив в Азию были Китай, Индия, Япония и Южная Корея, на долю которых в совокупности пришлось 69% всех потоков сырой нефти и конденсата через Ормузский пролив в 2024 г.у. Эти рынки, вероятно, больше всего пострадают от перебоев поставок через Ормузский пролив.

Касаемо альтернативы, EIA считает, что некоторая альтернатива проливу всё же имеется. В частности, EIA пишет, что около 2,6 млн б/д пропускной способности трубопроводов Саудовской Аравии и ОАЭ могут быть доступны для обхода Ормузского пролива в случае перебоев с поставками.

OPEC тем временем, опубликовал свой ежемесячный обзор ситуации на рынке нефти. Из ключевых пунктов обзора:

Мировая экономика сохранила стабильную траекторию роста, чему способствовал здоровый рост в первом квартале 2025 г. и предварительный прогресс в торговых переговорах с США. Прогнозы роста мировой экономики остаются неизменными на уровне 2,9% на 2025 г. и 3,1% на 2026 г. Прогнозы роста экономики США остаются на уровне 1,7% на 2025 г. и 2,1% на 2026 г. Экономические прогнозы Японии остаются на уровне 1,0% на 2025 г. и 0,9% на 2026 г.. Прогнозы экономического роста еврозоны остаются на уровне 1,0% на 2025 г. и 1,1% на 2026 г. Прогнозы экономического роста Китая остаются на уровне 4,6% на 2025 г. и 4,5% на 2026 г. После сильного роста в I кв. 2025 прогноз экономического роста Индии на 2025 г. немного пересмотрен до 6,5%, что соответствует уровню, ожидаемому на 2026 г.

Прогноз роста мирового спроса на нефть на 2025 год остается на уровне 1,3 млн. б/с в годовом исчислении (г/г), не изменившись по сравнению с оценкой прошлого месяца. Некоторые незначительные корректировки были сделаны, в основном, по фактическим данным за I кв. 2025. В ОЭСР, прогнозируется, что спрос на нефть вырастет примерно на 0,2 млн. б/с в 2025 г., в то время как спрос в странах, не входящих в ОЭСР, прогнозируется, что спрос вырастет более чем на 1,1 млн. б/с в 2025 г. В 2026 г. прогнозируется, что мировой спрос на нефть вырастет на 1,3 млн. б/с в годовом исчислении, также не изменившись по сравнению с оценками прошлого месяца, при этом ОЭСР прогнозирует рост примерно на 0,1 млн. б/с в годовом исчислении, в то время как страны, не входящие в ОЭСР, прогнозируется рост на 1,2 млн. б/с в годовом исчислении.

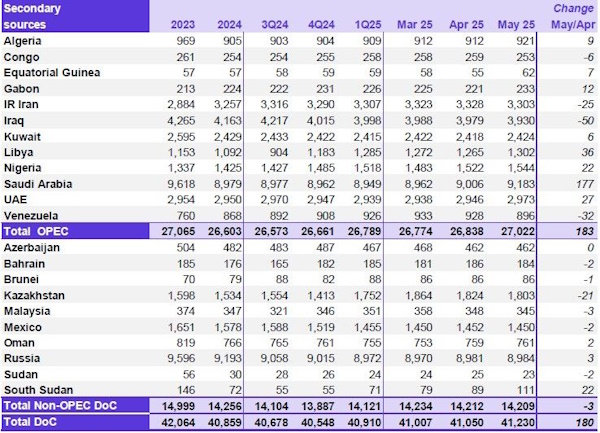

Поставки жидкостей Non-DoC (т. е. поставки жидкостей из стран, не участвующих в Декларации о сотрудничестве) по прогнозам, вырастут примерно на 0,8 млн. б/с в годовом исчислении в 2025 г., не изменившись по сравнению с оценкой прошлого месяца. Ожидается, что основными драйверами роста станут США, Бразилия, Канада и Аргентина. Прогноз роста поставок жидкостей Non-DoC на 2026 г. немного пересмотрен до 0,7 млн. б/с, при этом основными драйверами роста станут США, Бразилия, Канада и Аргентина. Добыча сырой нефти странами, участвующими в DoC, увеличилась на 180 тыс. б/с в мае, м-о-м, в среднем составив около 41,23 млн. б/с, согласно имеющимся вторичным источникам.

На момент публикации данного обзора уже будут данные по ситуации на рынке нефти от Международного энергетического агентства. Однако, более подробно об этом отчёте мы поговорим в среду 18.06.

Технически, как мы вчера писали, после пробоя отметки $74,3/б цена на нефть марки Brent вернулась к уровню $71,2/б, где в настоящее время находится 200-ая скользящая средняя. Вместе с тем, открытие сег.няшней сессии произошло вновь с гэпом наверх, который впоследствии был благополучно ликвидирован.

Для того, чтобы получить чуть более полноценное представление, что происходит с ценой на краткосрочном временном интервале желательно вновь переключиться на 4-х часовой график и постараться оценить ситуацию на нём. Видно, что локальная поддержка находится сейчас на отметке $72,75/б, где в настоящее время располагается один из уровней коррекции Фибоначчи, а также средняя линия регрессионного ценового канала. Локальное сопротивление находится на $74,3/б – это пробитый вниз Фибо-уровень (в настоящее время происходит попытка быков вернуть цену выше) и далее сопротивление располагается на $75,1/б. Если и этот уровень будет взят, то следующей целью быков станет отметка $76-76,1/б. Краткосрочно пока ситуация за быками, однако, как мы уже писали, в случае постепенной рутинизации конфликта и отсутствия новостей геополитическая премия может начать постепенно снижаться, и цена может вернуться в более низкий диапазон.

Цена на золото. Небольшая коррекция на рынке

Цена на золото на вчерашних торгах скорректировалась на 1,4%. В настоящее время торги ведутся на отметке $3386,5 за тройскую унцию.

World Gold Council обновил свой опрос центральных банков относительно золотых резервов. Опрос проводился в феврале-мае текущего года и охватывал 73 банка, что является высоко репрезентативной выборкой. Ключевые пункты обзора:

Подобно результатам предыдущих опросов, центральные банки продолжают сохранять благоприятные ожидания в отношении золота. Подавляющее большинство респондентов (95%) считают, что мировые золотые резервы центральных банков увеличатся в течение следующих 12 месяцев.

В этом году рекордные 43% респондентов считают, что их собственные золотые резервы также увеличатся за тот же период. Интересно, что никто из наших респондентов не ожидает снижения своих золотых резервов.

Показатели золота во время кризиса, диверсификация портфеля и хеджирование инфляции являются некоторыми ключевыми темами, движущими планами по накоплению большего количества золота в следующем году. Кроме того, уникальные характеристики золота и его роль как стратегического актива продолжают цениться центральными банками: его показатели во время кризиса, способность выступать в качестве средства сбережения и его роль как эффективного диверсификатора по-прежнему упоминаются в качестве основных причин распределения в пользу золота.

Большинство респондентов (73%) видят умеренные или значительно более низкие запасы долларов США в мировых резервах в течение следующих пяти лет. Респонденты также считают, что доля других валют, таких как евро и юань, а также золота, увеличится за тот же период.

Опрос выявил рост числа респондентов, которые активно управляют своими золотыми резервами, с 37% в 2024 году до 44% в 2025 году. Хотя повышение доходности оставалось основной причиной этого, управление рисками обошло тактическую торговлю и стало второй по популярности причиной.

Банк Англии остается самым популярным местом хранения золотых резервов среди респондентов (64%); значительно более высокий процент респондентов сообщил о некотором внутреннем хранении золотых резервов в этом году, чем в прошлом году (59% в 2025 году против 41% в 2024 году). Только 7% респондентов указали, что планируют увеличить внутреннее хранение золотых резервов в течение следующих 12 месяцев.

Выводы, которые можно сделать по результатам данного обзора продолжают оставаться оптимистичными. Фрагментация мировой финансовой системы приводит к всё большему смещению предпочтений центральных банков в сторону золотых запасов. Следовательно спрос на золото будет продолжать оставаться повышенным, а это может поддержать цены.

Технически, мы видим, что сформировалась ещё одна локальная трендовая линия. Локальный уровень поддержки располагается сейчас на отметке $3350 за тройскую унцию.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение