При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В среду цена на нефть марки Brent подросла на 1,5%. Цене удалось закрыться выше $71/б. В настоящее время торги ведутся на отметке $71,3/б.

Перед тем, как мы перейдём к анализу нового отчета OPEC, сообщается, что йеменские хуситы всё же возобновляют свои атаки на суда Израиля и США в Красном море. Напомним, что два дня назад мы писали, что лидер организации предупредил о возможном начале атак. Информация подтверждается. Bloomberg между тем, констатирует, что ситуация с траффиком через Суэцкий канал в январе мало поменялась. Несмотря на то, что была пауза, судоходные компании всё равно опасались заходить в потенциально опасный регион и заявляли, что требуется больше гарантий.

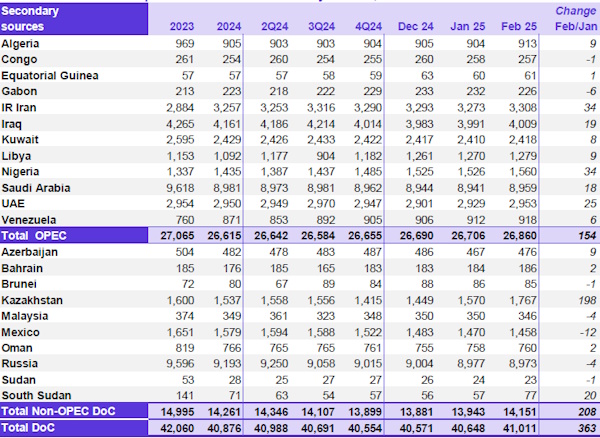

В своём новом ежемесячном отчете OPEC сообщает о следующем:

Напомним, что уже в ближайшее время мы увидим отчет от Международного энергетического агентства. Кстати, глава МЭА Фатих Бироль на CERAWeek заявил, что необходимо вкладывать средства в разработку нефтяных и газовых месторождений. МЭА явно начинает менять свои взгляды после смены руководства в Соединенных Штатах. Что ж, посмотрим, отразится ли это ещё и в ежемесячных отчётах ведомства.

Технически, после вчерашнего роста ситуация для быков улучшилась. В настоящее время локальным кластером сопротивления выступает диапазон $71,2-72,2/б. Ещё не так давно эти уровни были для цены поддержкой, однако теперь быкам нужно преодолеть их, чтобы выйти выше. Существует некоторая вероятность формирования классического разворотного паттерна «двойное дно», а это значит, что если руководствоваться классическими правилами техники, возможен даже возврат к отметке $75/б. Однако не будем пока забегать вперед и посмотрим на расстановку сил через 1-2 торговые сессии.

Цена на золото пошла на прорыв

Цена на золото на вчерашних торгах выросла на 0,6% и вновь вернулась в диапазон $2920 – 2955 за тройскую унцию.

Metals Daily Ltd опубликовала достаточно интересную статью под названием Необычный рост золота: Рынок в движении. В статье компания обращает внимание на то, что традиционные драйверы роста для цены на золото более не являются релевантными. В частности, золото обычно рассматривалось в качестве актива, хеджирующего инфляцию. Однако, в 2024 г. мы увидели, что этот механизм «сломался», т.к. инфляция в развитых экономиках довольно заметно начала снижаться, но цена на золото продолжила восхождение. Metals Daily обратил также внимание на ещё две странности – это отсутствие отрицательной корреляции цены на золото с долларом США, а также разрушение связи цены на рынке с доходностью UST. Как следствие компания выдвинуло три теории поведения цены:

Первая теория отметается компанией, вторая теория предполагает трансформацию рынка, которую мы пока что ещё не очень хорошо понимаем. Однако наиболее вероятной версией, которая объясняет ралли в цене на золото Metals Daily считает спрос со стороны каких-то крупных участников.

Мы согласны с Metals Daily, но только частично. По нашему мнению, рынок действительно переживает определенную трансформацию, связанную с фрагментацией мировой системы, что находит отражение в цене.

Вернёмся же пока к текущей оценке ситуации на рынке с точки зрения технического анализа. Технически теперь главным препятствием для быков становится отметка $2955 за тройскую унцию, т.е. недавние исторические максимумы цены. Смогут ли быки преодолеть данную отметку станет понятно уже в самое ближайшее время.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение