При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Банки практически ничего не знают о своих корпоративных заемщиках. Почему так произошло и как исправить ситуацию?

До 2014 г. операционная рентабильность (EBITDA) большей части заемщиков МСБ и нижней границы крупного бизнеса была уже на уровне в 8-14%. Начиная примерно с 2018 г., она составляет 5-8% «в среднем по больнице» по торгово-производственным компаниям. Произошло резкое падение покупательской способности, большой рост доли государства в экономике за последние 5 лет, заметная автоматизация процессов и бизнеса (увольнение людей из так называемой скрытой формы безработицы – миллионы людей, которые получали или еще получают 15-20 тыс рублей месяц и выполняют простые операции, где не нужны почти никакие знания и навыки), сильная консолидация рынка, усиление картелей, колоссальная олигополизация и монополизация почти всех отраслей, включая розничную торговлю, где находился, условно, последний оплот предпринимательства.

Все это не могло не сказаться на малом и среднем бизнесе. Если просто зайти за сайт ФНС и посмотреть изменение количества компаний малого и среднего бизнеса всего за последние 3 года, то мы увидим уменьшение их числа примерно на 17%. Если же сделать анализ с 2004 года, то, число компаний среднего и нижней границы крупного бизнеса уменьшилось в 2 раза. Не обращать внимание на то, что частного бизнеса стало мало – нельзя. Происходила и происходит битва банков за все уменьшающейся сегмент малого и среднего бизнеса. При этом процентная маржа банков тоже падала. Частично отсюда появляется желание многих банков кредитовать почти любого заемщика. В ситуации, когда ты привлекаешь заемщиков почти любой ценой, оценка кредитных рисков так или иначе страдает, и банки закрывают глаза на многие вещи.

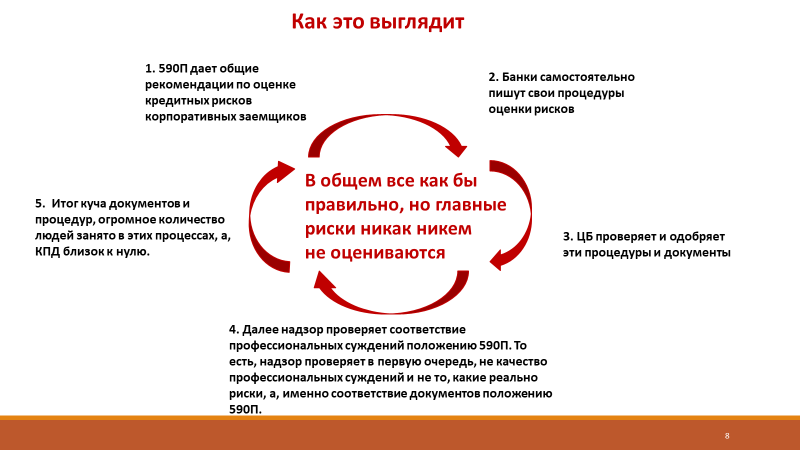

За последние 5-7 лет большинство банков растеряли, а, вернее, почти никогда и не имели, должных навыков оценки кредитных рисков, так как их главной задачей было просто соответствовать положению 590П (ранее 254П). Не оценить риски, а, именно, соответствовать положению 590П. К настоящему кризису 2019-2020 гг. банки подошли в убийственно удручающем состоянии в плане оценки кредитных рисков. Если бы система проверки ЦБ была настроена на полноценное выявление кредитных рисков (то есть на то, вернет заемщик деньги или нет и что будет с его бизнесом в ближайшее время), а, не на соответствие 590П, то, тех проблем, что мы получили и еще получим, думаю, частично не было бы.

В портфелях банков «сидит» огромный процент проблемного бизнеса, который и ранее, и сейчас пока еще не виден в силу разных причин, в том числе и того, что банки не видят разницу между заемщиком, который исправно платит проценты и имеет устойчивую бизнес модель и теми, кто также исправно платит проценты и успешно в тишине «проедает» тело долга, которое уже никогда не вернет.

В банках, за случайным исключением, напрочь отсутствует понимание того, на чем держится бизнес заемщика на самом деле, что происходит в его бизнесе и что будет происходить в ближайшее время не на бумаге. Внутренние документы оценки кредитных рисков корпоративных заемщиков и модное сейчас IRB – все это в хорошем смысле документы из области «Незнайка на Луне», так как там нет главных переменных для оценки реальных рисков. Они просто не заложены в моделях. Их никто никогда не оценивал. Согласно проведенному нами в 2016-2019 гг. детальному небумажному исследованию более 1500 компаний верхней границы малого, среднего и нижней границы крупного бизнеса, 9.1 из 10 заемщиков ведет ведут деятельность на «схемах», «темах», «небизнесе», бизнес отношениях, монополии, искусственно созданной олигополии и прочих нюансах. В около 40% случаев кредитное заключение банков не содержало даже элементов нужной для анализа информации, что приводило и приводит к неверным выводам о качестве заемщика, существенно более высоким кредитным рискам, и, соответственно, неадекватному начислению резервов. Учитывая тот факт, что оценка залогов до сих пор не ведется по принципу максимально узкой специализации оценщиков (молочный оценщик только в молочной отрасли, мясной в мясной и т.п) и многолетней глубокой экспертизы в понимании реальной, а не балансовой стоимости активов, то все это ведет к невозврату ссуд и потере финансовой стабильности банков.

Бизнес-модели большинства компаний реального сектора уже мертвы. За последние 5 лет произошли тектонические изменения на рынке. Мы дошли до стадии, когда, либо компания окологосударственная и наделена заказами, либо она должна быть «семи пядей во лбу» и выдавать реальную ценность. Компаний с реальной ценностью очень мало. Все остальные из последних сил пытаются «скрестить ежа с ужом» и работать на «схемах и темах» и разных формах мошенничества. Ситуация крайне тяжелая. Банки этого не видели или не хотели видеть в силу чисто бумажного характера анализа заемщиков. Именно поэтому многие уже получили проблемы или ещё получат в этом году. Заемщики из зеленой зоны попадают сразу в красную или даже черную. Система раннего предупрежения не видела и не видит эти риски.

В текущих реалиях из порядка 20 страниц профессионального суждения около 15-18 страниц уходит на написание обязательной по банковскому законодательству и внутренним стандартам банка информации, что делает труд кредитных аналитиков шаблонным и часто, вообще, лишенным сути самого анализа. Далее, если вы почитаете отчеты мониторинга в банках, то, там будет написано про что угодно, но главного – реальных рисков – там не будет. Почему? Банки просто не понимают, как их выявлять. Ситуация уже трагикомичная.

1.

2.

3.

4.

5.

Банки и министерства из реально искренних, я думаю, побуждений бросились помогать бизнесу. Во многих банках люди работали день и ночь. В реальности все системы в стране и бизнес не были готовы к такой ситуации с вирусом и падением цен на нефть. Очень сложно все решить быстро и решить правильно. Как результат, большая часть бизнеса в прямом смысле уже стоит на грани банкротства. Отсрочки платежей и налогов, все это хорошо, но проблемы это не решает. Платить бизнесу все равно придется. Пострадали почти все отрасли. За случайным исключением, нет такой сферы бизнеса, которая бы не понесла колоссальные потери. При этом большая часть бизнеса до сих пор не получала поддержки вообще или получила несопоставимые потерям компенсации. Беда еще в том, что экономика до сих пор теневая и большинство мер поддержки просто не дойдет до небелого бизнеса. Он просто не сможет получить эту поддержку, соответственно, его люди тоже.

В ситуации, когда у бизнеса долговая нагрузка 2,3,4 Debt / EBITDA и более, бизнес может спасти только гарантированный спрос на его продукцию или какая-то настоящая уникальность бизнеса. Но такого в частном бизнесе почти нет, если у вас не микробизнес в сфере «чай, кофе, потанцевать», что крайне активно развивался и может и дальше расти. Произойдет очень большой отсев тех, у кого была значимая долговая нагрузка. Бизнеса будет заметно меньше. Это почти случившийся факт.

Все это в моменте временно ложится или уже легло на банки в скрытой реструктурированной форме. Сейчас сложно оценить размер государственных средств, который будет потрачен на поддержание банков, но, мне видится, что он будет намного больше, чем 2 трлн. рублей согласно оценкам разных экспертов.

Что вы будете делать с активами тысяч и десятков тысяч компаний, когда они скоро попадут в просрочку? На падающем рынке вы почти ничего не вернете и не продадите заложенные активы за хоть какие-то значимые деньги.

Прямо сейчас нужно первый раз за много лет полностью изменить систему оценки кредитных рисков корпоративных заемщиков и систему мониторинга.

Нужно перестать «издеваться» над банком и самими собой, думая, что если у вас автоматически подтягиваются отчеты СПАРК, ОСВ и делается общеотраслевой анализ, то вы «передовик» и все у вас под контролем. Во-первых, все это пост-факт, а, во вторых, вы почти ничего не понимаете в бизнесе и реальной ситуации корпоративных заемщиков.

Настало время работать так, чтобы вы были способны быстро и довольно точно понять, почему у одного бизнеса получается зарабатывать, а у другого нет, сколько его реальная, а, не бумажная, бизнес-модель протянет на самом деле и кто в каждой падающей отрасли и сегменте выживет. Мы столкнулись с очень высоким уровнем проблемности в скрытой форме. Именно решение этой проблемы и поможет банкам. Для этого нужен совсем другой анализ, бизнес-процессы и другие люди, в первую очередь, не банкиры и не консультанты за миллионы рублей. Банкам нужны профессионалы из реального сектора и специалисты по быстрой и дружелюбной (не аудит) экспресс-диагностике скрытых форм и схем именно коммерческой деятельности заемщиков. Нужны люди, кто почти моментально понимает где именно идет заработок клиента, на чем и как работает «схема или тема».

Если в ваших, хотя бы внутренних (лично для себя) отчетах и профсуждениях, не будет простого и понятного любому человеку анализа, дающего ясные ответы на эти вопросы, то, скорее всего, бизнеса у вас уже не будет совсем скоро.

Уже в начале 2021 г. в банках будет колоссальный скрытый уровень просрочки. Банкам не поможет полуавтоматическая реструктуризация кредитов. Она приведет к еще большим проблемам. Стресс тесты которые проводят банки имеют скрытые нюансы. Создать же качественную систему мониторинга самостоятельно невозможно, если это делают сами банкиры для банкиров. Будет в лучшем случае анализ СПАРК, наложенный на общеотраслевой анализ, ОСВ и итог будет никаким.

Необходимо изменение всей работы системы кредитного анализа и мониторинга.

Думаю, ЦБ, при всем уважении к ряду очень профессиональных людей, работающих там, уже не может или не успеет помочь значимой части бизнеса и банков. Проблема уже случилась и бизнеса просто будет заметно меньше и очень скоро. При этом под эгидой короновируса заметная часть заемщиков банков с давно мертвой бизнес моделью планирует получить и уже получают кредиты («на восстановление бизнеса») и хотят сохранить или увеличить кредитные лимиты. Таких заемщиков очень много. Это крайне опасно, так как вернуть деньги будет невозможно. Реструктуризация мертвого бизнеса вредна (мертвого в реальности, а не на бумаге). Он не восстановится, но остаток денег успеет вывести. Кредитные каникулы дали возможность временно «ожить мертвецам» за счет самих банков.

Что можно и нужно сделать сейчас? Нужно помочь той части бизнеса и банков что останется каким-то образом.

В первую очередь, необходимо, наконец, сделать так, чтобы профсуждение банков и кредитное досье начало отражать реальные кредитные риски заемщиков и их настоящие небумажные бизнес-модели. Исторически и до сих пор этого не происходит. Суть бизнеса не поменялась и, к сожалению, она будет почти неизменной какое-то время и после карантина. Расходы на НИОКР в частном секторе в продукции с высокой добавленной стоимостью равны почти 0. Экспорта продукции с добавленной ценностью очень мало. ФАС, к сожалению, не имеет должных полномочий для контроля олигополий, монополий и картелей. Отток людей из регионов и страны масштабный и он продолжается. Бизнес занимается тем, что ему понятно – разными большими или маленькими формами мошенничества. Проверяющие ЦБ и сами банки должны научиться быстро выявлять что за бизнес сидит у них в портфеле на самом деле. Отчеты должны быть настолько простыми и, в тоже время, предметными, чтобы за считанные минуты любой человек мог бы понять реальные риски, настоящую бизнес-модель и то, что ждет заемщика. То есть должен быть ответ на вопрос – какова вероятность возврата тела долга и процентов, а, не какова категория качества заемщика. Категория качества не дает никаких ответов на вопросы о том, что будет или может быть с бизнесом и кредитными деньгами.

Одновременно банковское регулирование должно перестать быть исключительно формальным и перейти в единообразный формат понятного для банков и регулятора логичного мотивированного суждения. Пора захотеть понять, что формальный подход на основе анализа цифр не работает и никогда не работал. Именно поэтому многие, если не большинство, банков не хотят или боятся вступать в дискуссию с ЦБ относительно уровня устойчивости бизнеса нормальных заемщиков, который не подходит под формальные требования и цифры. У нас до сих пор очень высокий уровень теневой составляющей бизнеса и скрытых форм коммерческой деятельности и понять, что там происходит при формальном анализе невозможно. Как результат, мы имеем низкий уровень кредитования МСБ в стране порядка 30%. Для того, чтобы изменить ситуацию и уменьшить банковские потери, действовать надо прямо сейчас.

Restaurant Brands растет вопреки спаду спроса

Restaurant Brands International (RBI) — материнская компания сетей Burger King, Tim Hortons и Popeyes — представила финансовые результаты за третий квартал, которые превзошли ожидания аналитиков как по выручке, так и по прибыли. Основными драйверами роста стало международное развитие и успехи сети Tim Hortons.

Restaurant Brands растет вопреки спаду спроса

Restaurant Brands International (RBI) — материнская компания сетей Burger King, Tim Hortons и Popeyes — представила финансовые результаты за третий квартал, которые превзошли ожидания аналитиков как по выручке, так и по прибыли. Основными драйверами роста стало международное развитие и успехи сети Tim Hortons.

Roblox повысила прогнозы на фоне взрывного роста

Американская платформа Roblox в третий раз за год повысила прогноз по годовому объёму бронирований, отметив мощный всплеск внутриигровых расходов на фоне популярности вирусных проектов вроде «Steal a Brainrot». Благодаря этим хитам компания также преодолела отметку в 150 млн ежедневных активных пользователей, установив исторический рекорд.

Roblox повысила прогнозы на фоне взрывного роста

Американская платформа Roblox в третий раз за год повысила прогноз по годовому объёму бронирований, отметив мощный всплеск внутриигровых расходов на фоне популярности вирусных проектов вроде «Steal a Brainrot». Благодаря этим хитам компания также преодолела отметку в 150 млн ежедневных активных пользователей, установив исторический рекорд.

«Аэрофлот» отчитался по РСБУ

Рыночные аналитики не видят драйверов для роста бумаг авиперевозчика.

«Аэрофлот» отчитался по РСБУ

Рыночные аналитики не видят драйверов для роста бумаг авиперевозчика.

обсуждение