При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Кредитно-денежная и налогово-бюджетная политика должны прийти России на помощь.

В предстоящие месяцы стоит ожидать повышения рисков для экономического роста на глобальном уровне, и Россия, как и другие развивающиеся страны, не будет неуязвима к внешним препонам. Однако мы считаем, что Россия находится в более крепкой финансовой позиции, чем несколько лет назад, и это повышает ее возможности пройти через период низкого роста и высоких рисков в III квартале.

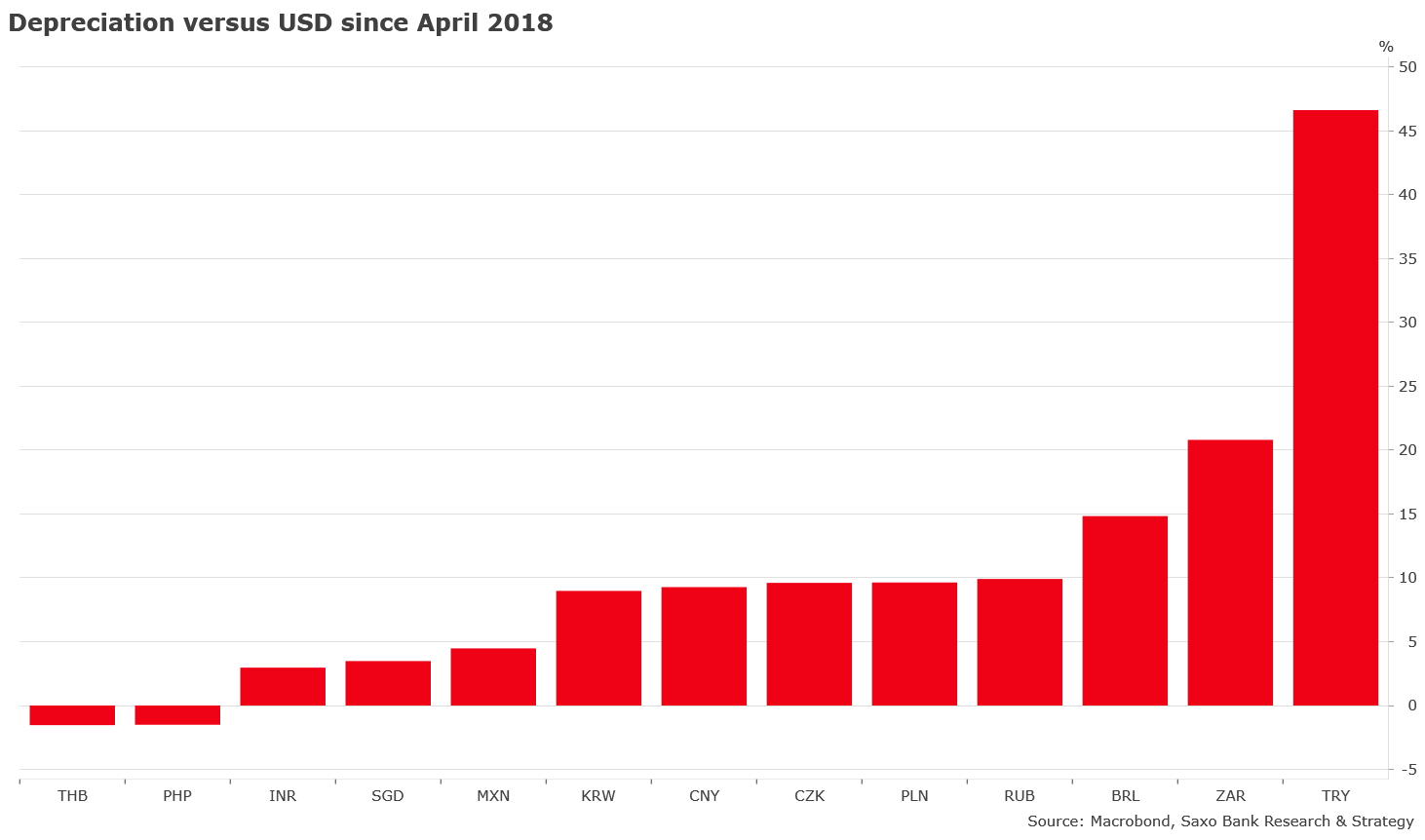

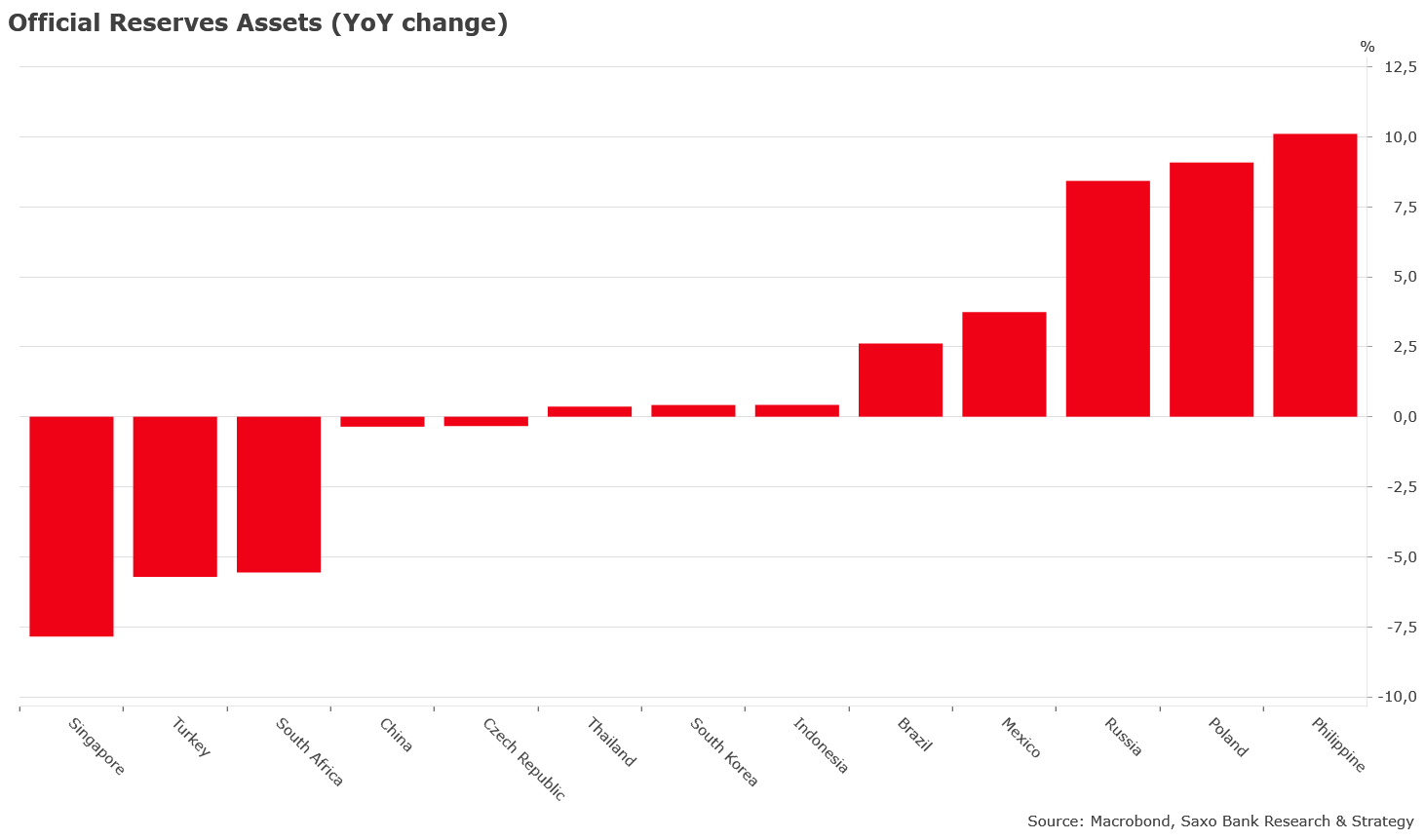

Финансовая стабильность за последние годы повысилась: с начала торговой войны весной 2018 года Россия довольно хорошо сопротивлялась росту отвращения к риску. Обменный курс рубля за это время снизился примерно на 10%, что не так уж много по сравнению с более рискованными валютами развивающихся стран – например, Бразилией, где реал упал на 15%, и ЮАР, где ранд потерял почти 22% стоимости. Я считаю, что период крепкого USD остался позади, то вероятно, что подешевевший доллар поможет рублю несколько подняться в предстоящие месяцы. Кроме того, весьма обнадеживающе выглядят последние изменения официальных резервных активов, ключевого показателя финансовой стабильности. В России резервные активы увеличились на 8,4% в годовом исчислении – это один из сильнейших скачков среди главных развивающихся стран. Он создает прочную подушку ликвидности на случай глобального экономического спада, который мы ожидаем в предстоящие месяцы.

Риск санкций со стороны США в отношении суверенного долга России на III квартал близок к нулю: ввод американских санкций на суверенный долг является для России одним из основных финансовых и экономических рисков, но вероятность этого в ближайшие месяцы очень низка. Разговоры о таких санкциях в Вашингтоне время от времени ведутся, но для их реализации не хватает единства в конгрессе, да и есть слишком много других тем, вроде праймериз демократической партии и торгового соглашения с Китаем. К тому же даже самые резко настроенные против России члены конгресса США не так готовы к применению новых санкций, потому что понимают, что в самый худший период с начала замедления мировой экономики – это может оказать дестабилизирующее влияние на глобальные финансовые рынки. А если этот риск всё же материализуется, то Россия находится в гораздо лучшей позиции, чем три года назад. У страны меньше нужды в доступе к рынку для финансирования долга, и она значительно снизила свою уязвимость к санкциям на долг, выпустив новые еврооблигации с новыми условиями, которые могут сильно помочь справиться с последствиями санкций.

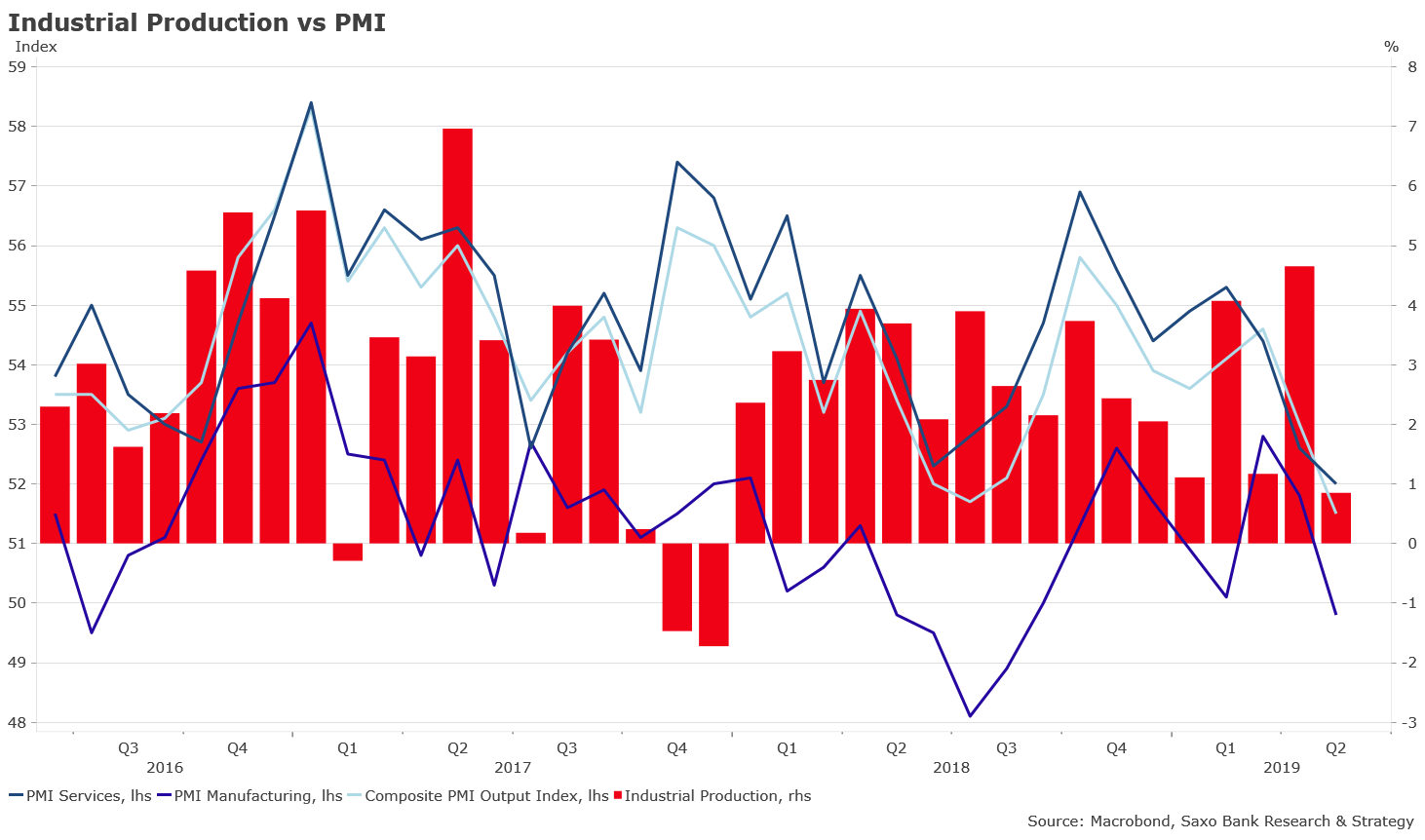

Требуется дальнейшее кредитно-денежное и налогово-бюджетное стимулирование: макроэкономическая ситуация продолжает ухудшаться. Как и во многих странах, снижается индекс деловой активности (PMI) в промышленности, что связано с замедлением экономики в Азии и с отрицательным влиянием торговой войны на глобальную цепочку поставок. Но более тревожно то, что PMI в сфере услуг со второго квартала тоже показывает серьезные признаки ослабления, а это обычно отражает рост нисходящего давления на внутренний спрос. Это важное отличие от других стран, где внутренний спрос держится крепче. Поэтому, учитывая, что инфляция в России перешла к снижению, мы считаем, что у ЦБ в предстоящие месяцы еще есть возможность снижать процентные ставки. На своем июньском заседании он последовал примеру более чем половины центральных банков, которые вступили в новый цикл кредитно-денежного смягчения. Мы предполагаем, что на 2019 год есть пространство для по крайней мере еще одного снижения ставки, примерно на 25 базисных пунктов; а может быть, и для двух снижений до 7%, если состояние мировой экономики продолжит ухудшаться, а риск рецессии в США на 2020 год продолжит расти. Кредитно-денежное стимулирование, скорее всего, пойдет рука об руку с увеличением расходов бюджета, особенно в пользу внутреннего спроса, который сейчас является одной из самых проблемных точек в российской экономике.

Некоторое облегчение может принести нефть: Мы считаем, что цены на нефть в III квартале могут поддержать экономический рост, но вряд ли сильно. В последние полгода на этом рынке очень трудно прокладывать курс. Наш главный аналитик по сырьевым рынкам Оле Хансен полагает, что марка Brent в ближайшие месяцы может дойти до 70 долл. США за баррель на сочетании ожиданий сокращения ставок в США, ослабления USD и повышения геополитических рисков на Ближнем Востоке. В сущности, если этот уровень будет достигнут, это не принесет принципиальных изменений для экономического роста. Мы по-прежнему считаем, что проблемы низкого потенциального роста экономики в России и сильной зависимости от нефти не получают должного отклика. Демографическая проблема и низкий приток прямых иностранных инвестиций (наименьший среди развивающихся стран, согласно отличному исследованию Института международных финансов) ставят серьезные вопросы о долгосрочной траектории экономического роста.

Азиатские фондовые рынки завершили торги разнонаправленно

Фондовые рынки Азиатско-Тихоокеанского региона завершили торги вторника разнонаправленно. Инвесторы действовали осторожно, так как на рынке не появилось новых драйверов роста. Участники торгов ждали важных экономических сигналов, включая предстоящие политические заседания в Китае и обновлённые данные по деловой активности. Дополнительное влияние оказали ожидания комментариев от мировых центробанков по денежно-кредитной политике.

Азиатские фондовые рынки завершили торги разнонаправленно

Фондовые рынки Азиатско-Тихоокеанского региона завершили торги вторника разнонаправленно. Инвесторы действовали осторожно, так как на рынке не появилось новых драйверов роста. Участники торгов ждали важных экономических сигналов, включая предстоящие политические заседания в Китае и обновлённые данные по деловой активности. Дополнительное влияние оказали ожидания комментариев от мировых центробанков по денежно-кредитной политике.

Ралли ИИ подпитывается FOMO, но аналитики призывают сохранять позиции

Ралли на рынке акций компаний, связанных с искусственным интеллектом, всё чаще объясняют эффектом FOMO — страхом упустить возможность или синдромом упущенной выгоды. Однако ведущие стратеги считают, что сейчас не время паниковать или сокращать позиции, даже если оценки выглядят чрезмерно. Такой вывод следует из обзора финансовой стабильности, опубликованного Европейским центральным банком (ЕЦБ) и вызвавшего новый виток дискуссий о природе текущего роста рынка.

Ралли ИИ подпитывается FOMO, но аналитики призывают сохранять позиции

Ралли на рынке акций компаний, связанных с искусственным интеллектом, всё чаще объясняют эффектом FOMO — страхом упустить возможность или синдромом упущенной выгоды. Однако ведущие стратеги считают, что сейчас не время паниковать или сокращать позиции, даже если оценки выглядят чрезмерно. Такой вывод следует из обзора финансовой стабильности, опубликованного Европейским центральным банком (ЕЦБ) и вызвавшего новый виток дискуссий о природе текущего роста рынка.

MongoDB отчиталась выше ожиданий и повысила прогноз

Акции разработчика программного обеспечения MongoDB подскочили более чем на 20% в ходе премаркета во вторник на фоне публикации квартальной отчётности, превысившей ожидания аналитиков с Уолл-стрит, и объявления нового, более оптимистичного прогноза на весь 2026 финансовый год. Такой резкий рост стал реакцией на сочетание уверенного увеличения выручки, впечатляющего расширения клиентской базы и укрепления позиций компании на международных рынках.

MongoDB отчиталась выше ожиданий и повысила прогноз

Акции разработчика программного обеспечения MongoDB подскочили более чем на 20% в ходе премаркета во вторник на фоне публикации квартальной отчётности, превысившей ожидания аналитиков с Уолл-стрит, и объявления нового, более оптимистичного прогноза на весь 2026 финансовый год. Такой резкий рост стал реакцией на сочетание уверенного увеличения выручки, впечатляющего расширения клиентской базы и укрепления позиций компании на международных рынках.

обсуждение