При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

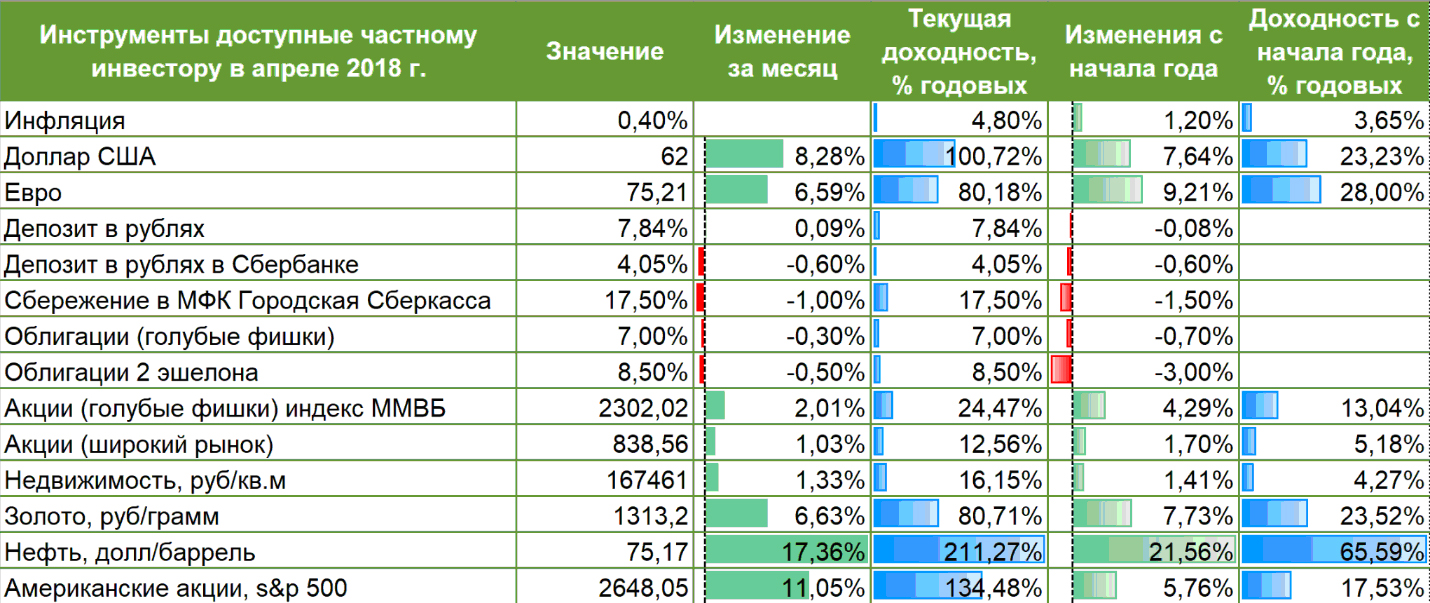

Плюсы и минусы доступных инвестиционных продуктов.

Как не банальная эта мысль, но уровень доходности банковских вкладов совершенно не устраивает большинство частных инвесторов. Инфляция в апреле 2018 года была на уровне 0,4%, что соответствует 4,8% по году, при этом доходность вклада в Сбербанке в том же периоде составила 4,05% годовых в рублях. Таким образом, в апреле вкладчики Сбера скорее потеряли, чем заработали.

Конечно, в Сбербанке, как самом надежном банке страны, самые умеренные ставки по депозитам. В других банках средняя ставка апрельских вкладов на один год находилась на уровне 7,84% годовых. Курам на смех, хотя и немножечко в плюсе.

Рынку частных инвестиций, безусловно есть что предложить состоятельному клиенту, которого не устраивают банковские депозиты. Это и вложения в валюту и недвижимость, и сбережения в некредитных финансовых организациях (МФК и КПК), золото, рынки акций и облигаций (отечественные и зарубежные, и другие более рискованные инструменты, которые мы пока рассматривать не будем).

Источник: МФК «Городская Сберкасса»

Все подобные виды инвестиций можно поделить на два типа: инструменты с фиксированным доходом и с плавающим, зависящим от различных факторов. В первом случае инвестор точно знает сколько он может заработать, во втором варианте полагается на изменение доходности конкретного инструмента.

Например, инвесторы вложившие деньги в покупку евро в начале года, к апрелю заработали 9,21% прибыли, или 28% годовых. Но что будет дальше, никто из них не знает. Нефть только за апрель выросла более чем на 17%, а с начала года на 21,5%. Обычно с ростом нефти рубль укрепляется. Но есть и другие факторы, влияющее на евро. Как долго будет держаться евро на таких позициях? Вот вопросы, которыми задаются частные инвесторы, купившие евро.

То же самое касается и других финансовых инструментов с плавающей ставкой. Высокая доходность нивелируется высокой волатильностью и повышенным риском. Не каждому инвестору подходят данные инструменты, так как не всем людям комфортно сопутствующее состояние неопределенности и напряжения.

Среди инструментов с фиксированным доходом можно выделить облигации и сбережения в некредитных финансовых организациях (НФО). Все они имеют свои особенности, плюсы и минусы.

Для людей, которые решили заработать на рынке облигаций, сейчас есть очень хорошие условия по работе с применением индивидуального инвестиционного счета (ИИС). Если инвестор вкладывает 400 тыс. руб. на ИИС в течение года, то он может получить налоговый вычет в размере 52 тыс. рублей. При этом деньги нельзя забирать со счета в течение 3-х лет.

Сам рынок корпоративных и государственных облигаций обширен и разнообразен. В зависимости от степени риска, можно вкладывать деньги в различные инструменты с доходностью от 6-7% до 17-20% годовых. Торговлю необходимо вести через специальную организацию – брокера, имеющего лицензию Банка России. Недостатком данного вида инвестиций для многих клиентов, является необходимость более глубоких познаний в принципах работы фондового рынка, знаний об основах биржевой торговли и т.д. Для многих инвесторов, далеких от финансового рынка, это довольно сложная тема.

Рынок сбережений НФО более простой в использовании. Он подойдет тем клиентам, кто привык к таким видам размещения денежных средств, как банковские вклады. Сбережения кредитных потребительских кооперативов (КПК) и микрофинансовых организаций (МФО), которые относятся к НФО, по своей сути напоминают банковские вклады, хотя имеют свои отличия. Это сравнительно новые виды организаций, которые не так давно появились на финансовом рынке, но уже прочно заняли свою нишу на рынке частных инвестиций. Все МФО и КПК находятся под надзором Банка России, сдают специальную отчетность и проходят плановые и внеплановые проверки. При рассмотрении инвестиционных предложений от такой организации, клиенту стоит проверить состоит ли компаний в государственном реестре ЦБ. Это можно сделать на сайте регулятора (cbr.ru).

Клиентам, собирающимся инвестировать в МФО и КПК, следует знать, что вложения в такие организации, в отличие от банковских депозитов, не подпадают под страхование Агентства по страхованию вкладов (АСВ). Поэтому при выборе инвестиционных продуктов следует внимательно изучить документы компании, познакомится с отчетностью, изучить сведения о деловой репутации компании. Многие НФО предлагают своим клиентам дополнительные гарантии по возврату вложенных средств, используя страхование инвестиций в страховых компаниях, либо другие варианты обеспечения возврата средств.

Доходность по сбережениям КПК ограничена Банком России. На начало мая 2018 года максимальная ставка по сбережениям КПК не может превышать 13,05% годовых. Таким образом это максимальная доходность, которую может получить инвестор, разместивший здесь средства.

Сбережения в МФО имеют другие возможности и ограничения. Во-первых, не все МФО могут привлекать денежные средства от физических лиц, а лишь те, кто имеет статус микрофинансовой компании (МФК). По состоянию на начало мая 2018 года, в государственном реестре микрофинансовых организаций Банка России насчитывалось всего 63 МФК. Во-вторых, клиентами МФК могут стать, лишь те инвесторы, которые размещают в сбережение не менее 1,5 млн. рублей. То есть сумма инвестиций в МФК ограничена законом минимальной суммой сбережения, меньше которой инвестировать запрещено.

При этом банк России не ограничивает ставки в МФК, они складываются исходя из рыночной ситуации. Это дает возможность инвестором получить хороший доход при сравнительно умеренном риске. Например, процентная ставка по сбережению на 12 месяцев в МФК «Городская Сберкасса» - 17,5% годовых.

Кроме того, на рынке инвестиций в МФК начали появляться продукты, имеющие повышенную надежность – это сбережения с обеспечением. В этом случае, инвестор, разместивший деньги в МФК, получает в качестве гарантии возврата средств обеспечение в виде закладной на недвижимость.

В целом, вопрос надежности и финансовой устойчивости МФК также требует всестороннего изучения инвестором. Помимо изучения финансовых документов, отчетности и наличия необходимых свидетельств, обратите внимание на то, как зарабатывает деньги МФК. На микрофинансовом рынке существуют различные продуктовые сегменты, финансовая модель которых предусматривает различные риски такого бизнеса. Например, сегмент займов до зарплаты (PDL) является хоть и самым доходным, но в то же время самым рискованным, POS-кредитование и кредитование МСБ относятся к среднему уровню риска. Самыми надежными и устойчивыми компаниями рынка микрофинансов являются залоговые МФО, особенно те, которые занимаются кредитованием под залог недвижимости. Качество активов таких МФО на порядок выше, чем у остального рынка.

Таким образом, при выборе инструментов для размещения денежных средств, отличных от банковского вклада, инвестору необходимо определится с каким типом дохода ему комфортнее иметь дело: выбрать инструмент с фиксированной, либо плавающей ставкой. Определить сложность покупки финансового инструмента: на организованном рынке (бирже), либо простым подписанием договора. И наконец, изучить надежность и устойчивость выбранной для инвестирования компании, убедится, что финансовая компания работает легально, находится под надзором Банка России, имеет хорошую деловую репутацию и положительную финансовую отчетность.

Успехов вам в инвестировании.

Фондовые индексы США завершают сессию снижением на фоне осторожных настроений

Основные фондовые индексы США в последний час торгов демонстрируют снижение, поскольку осторожные настроения способствовали расширению периода волатильности, начавшегося осенью на фоне опасений «пузыря» в секторе искусственного интеллекта, на декабрь. Инвесторы также избегают риска накануне публикации ключевых экономических данных США, которые могут дать подсказки о решении Федеральной резервной системы (ФРС) на заседании 9–10 декабря.

Фондовые индексы США завершают сессию снижением на фоне осторожных настроений

Основные фондовые индексы США в последний час торгов демонстрируют снижение, поскольку осторожные настроения способствовали расширению периода волатильности, начавшегося осенью на фоне опасений «пузыря» в секторе искусственного интеллекта, на декабрь. Инвесторы также избегают риска накануне публикации ключевых экономических данных США, которые могут дать подсказки о решении Федеральной резервной системы (ФРС) на заседании 9–10 декабря.

Валютный обзор: доллар ослаб, иена укрепилась на ожиданиях разнонаправленных шагов ФРС и Банка Японии

Американская валюта в понедельник снизилась против японской иены после того, как глава Банка Японии Кадзуо Уэда дал самый сильный на сегодняшний день сигнал о возможности повышения ставки в декабре. Это поддержало иену, которая в последние месяцы находилась под давлением. Одновременно усиливающиеся ожидания декабрьского снижения ставки Федеральной резервной системой США оказали давление на доллар США по всему спектру валют.

Валютный обзор: доллар ослаб, иена укрепилась на ожиданиях разнонаправленных шагов ФРС и Банка Японии

Американская валюта в понедельник снизилась против японской иены после того, как глава Банка Японии Кадзуо Уэда дал самый сильный на сегодняшний день сигнал о возможности повышения ставки в декабре. Это поддержало иену, которая в последние месяцы находилась под давлением. Одновременно усиливающиеся ожидания декабрьского снижения ставки Федеральной резервной системой США оказали давление на доллар США по всему спектру валют.

Европейские рынки закрылись в минусе на фоне слабости оборонного сектора и падения Airbus

Фондовые площадки Европы завершили торги понедельника снижением после сильного закрытия ноября: инвесторы проявили осторожность в ожидании ключевых экономических данных из США и первых сигналов о праздничных расходах. Настроения также давили слабость акций оборонных компаний региона и падение европейского авиастроителя Airbus.

Европейские рынки закрылись в минусе на фоне слабости оборонного сектора и падения Airbus

Фондовые площадки Европы завершили торги понедельника снижением после сильного закрытия ноября: инвесторы проявили осторожность в ожидании ключевых экономических данных из США и первых сигналов о праздничных расходах. Настроения также давили слабость акций оборонных компаний региона и падение европейского авиастроителя Airbus.

обсуждение