При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В статье рассматриваются предпосылки качественной трансформации в нефтяной отрасли США и делается оценка того, каким будет ее преобразование в свете готовности политического руководства США поддержать антикризисные инициативы в отрасли.

После банкротств и консолидаций отрасль переродится на волне нового цикла роста цены на нефть. Нефтяной сектор в России также ожидают болезненные процессы, и в текущих условиях временная поддержка отрасли со стороны государства позволила бы обеспечить быстрое восстановление и возврат к траектории роста. Сохранение конкурентных преимуществ и рынков сбыта нефти станет первостепенной задачей после восстановления спроса, и текущий период – это время стратегических инициатив, которые позволят если и не взять новые высоты на посткризисном нефтяном рынке, то как минимум не растерять накопленные преимущества и потенциал.

На апрельских пресс-конференциях президента США Дональда Трампа, в которых он освещал вопросы здравоохранения и экономики в условиях пандемии COVID19, внимание журналистского сообщества было приковано к ситуации в нефтяной отрасли США, и к первому лицу страны были обращены соответствующие вопросы.

Трамп демонстрировал вовлеченность в текущую ситуацию в нефтяной отрасли, а общие посылы его выступлений сводились к двум основным тезисам:

Первый тезис. “США используют экстремальное падение цены на нефть, чтобы произвести ее экстренную закачку в стратегический резерв и тем самым смягчить избыток предложения. Цена приобретения нефти чрезвычайно низка, и просматривается долгосрочный положительный эффект от ее покупки в условиях восстановления роста цены нефти”.

Восстановление рынка и возврат цены к многолетнему среднему значению в $60 рассматривается как неотвратимое событие, которое неизбежно наступит в условиях возобновления экономической активности, восстановления спроса и падения объемов добычи. Индикативный расчет показывает, что при закачке в нефтехранилища 75 млн барр. при цене в $10 и их продаже по цене в $60 финансовые власти страны ожидают извлечь доход $3,7 млрд.

В качестве ответвления данной меры, наряду с приобретением в стратегический резерв законодательные органы страны совместно с профильными отраслевыми ведомствами в сфере энергетики и финансов выступают с инициативой позволить Минфину покупку нефти, которая находится в залежах и разбурена, но не добыта. Это, пожалуй, один из наиболее инновационных подходов и очень тонкий расчет в поддержку капитализации отрасли. Данная мера купирует очень большой пласт рисков, связанных с потерей стратегических перспектив и снижением активности в буровом сегменте нефтедобычи.

Отраслевые специалисты и эксперты осознают, что угнетающее спрос на нефть вирусное воздействие может еще долгое время оказывать влияние на отрасль, подвергая ее ценовому прессингу, и отталкивать менеджмент от инвестиций в бурение ввиду его экономической нерентабельности. Удержание в течение года цены нефти в диапазоне от $10 до $30 за баррель потребует приостановить буровую активность и, как следствие, вызовет невозможность восполнения запасов нефти. Отсутствие доказанных разбуренных запасов снизит возможности нефтяного сектора США к быстрому восстановлению, что чревато потерей темпа и заполнением конкурентами образовавшихся свободных ниш на рынке в условиях возобновляющегося спроса.

Другой риск носит системный характер и связан с принятой в отрасли практикой учета доказанных запасов и их важной составляющей при определении стоимости нефтяной компании. Успех сланцевой нефтедобычи напрямую зависит от интенсивности бурения и в среднем по истечении 2-х лет продуктивность скважины снижается в десятки раз, требуя нового бурения для поддержания уровня добычи и величины доказанных запасов. Кроме того, скважины технологически сложные: в них применяется горизонтальное бурение с длиной ствола до 2,5-3 км в пределах залегания сланцевых толщ нефтесодержащей породы. Для интенсификации извлечения углеводородов используется гидравлический разрыв пласта (ГРП), являющийся дорогостоящим технологическим приемом как с точки зрения выполнения самих работ (большие объемы воды, химреагентов и песка, закачиваемых в скважину), так и с точки зрения стоимости смежных производственно-технологических процессов, связанных с утилизацией сопутствующих отходов, которые образуются вследствие подъёма нефтесодержащей жидкости и доведения нефти до товарного состояния. В совокупности данные компоненты себестоимости обуславливают дороговизну разработки месторождений сланцевой нефти и требуют от компаний систематической мобилизации инвестиционных ресурсов. Экономическая эффективность инвестиций в бурение сланцевой нефти достигается в среднем при цене не ниже $40 за баррель.

Именно страх остановить бурение и потерять доказанные запасы на балансе компаний и, как следствие, риск утраты фундаментальной стоимости будут толкать нефтяные компании и власти к диалогу и стимулированию действий, нацеленных на приобретение разбурённой нефти, местом хранения которой будут выступать ее естественные места залегания, то есть нефтеносные пласты. Отраслевые и геологические стандарты в США позволяют сделать это и выделить такую нефть, вероятность извлечения которой составляет 90%. При этом достигается не менее важная цель: непрерывное функционирование буровых бригад, а также сохранение накопленного годами интеллектуального капитала по бурению технологически сложных скважин и проведению многостадийного ГРП. При этом указанная мера поддержки – приобретение разбуренной нефти – позволит сохранить для компаний доказанные запасы, что в конечном итоге и выступает материальной основой их фундаментальной стоимости. Кроме того, на фоне грядущего восстановления спроса уже пробуренные скважины позволят нефтяным компаниям США быстро восстановить докризисный уровень добычи, возобновить продажи нефти и не потерять рынки своего присутствия.

Американским нефтяным сообществом предложена действительно уникальная стратегия, и это может подтолкнуть нефтяные элиты других стран, в частности России, к разработке своих программ поддержки. Ведь вызовы для всех в равной степени остры и актуальны, а время нестандартных решений, быстрых компромиссов и внедрения лучших практик наступает именно в такие периоды потрясений.

Второй тезис, адресованный Трампом аудитории в ходе пресс-конференции, звучит так: «Нефтяная отрасль испытывает сильнейший стресс со стороны спроса, и Администрация президента США рассматривает разные опции помощи отрасли, в том числе финансовые. Меры поддержки позволят нефтяной отрасли выстоять в условиях нестабильности, и она восстановится на более сильных позициях, чем до кризиса».

«Мы сделаем нефтяную отрасль США снова великой», – в свойственной ему манере, проводя параллель с лозунгом президентской компании, Трамп продолжает высказываться о готовности точечной поддержки нефтяной экономики США. При этом он указывает, что самым лучшим регулятором и источником восстановления стабильности являются рыночные силы, который с течением времени устранят образовавшиеся диспропорции и дисбалансы.

Позиция президента Трампа строится на понимании цикличности колебания цены нефти, и в целом данная периодичность характерна всем классам товарных активов в сфере промышленности и энергетики. Нефть, алюминий, свинец, медь – все эти товарные активы имеют ярко выраженные циклы колебания цены, которые сильно коррелируют с фазами расширения и сокращения в глобальной экономике. Нефть в этом контексте – не исключение, а, напротив, один из активов, наиболее акцентированно демонстрирующих указанную сопряженность ценовых флуктуаций с состоянием деловой активности.

Так, в период Азиатского кризиса в 1998 году цена нефти снизилась на 68%. В условиях финансового кризиса 2008 года глубина падения составила 72%. Текущий вирусный кризис вызвал падение цены нефти на 76% и является наиболее сильным отклонением цены нефти от своих многолетних средних значений. Сложившаяся враждебная ценовая среда должна подтолкнуть отрасль к консолидации и внутреннему самоочищению. И, судя по заявлению Трампа, он осознает значимость оздоровительной функции рынка и не возражает против того, чтобы рыночные силы с присущей им эффективностью восстановили отрасль и сделали ее в результате внутренних трансформаций сильнее прежнего.

В действительности, нефтедобыча в США созрела для переустройства и преобразований, и снижение цены нефти создало необходимые предпосылки для последующего качественного совершенствования отрасли и ее комплексного оздоровления. Главная цель любого кризиса – это передел собственности и перераспределение стоимости в пользу более сильных игроков, способных противостоять цикличности и привлекать институциональных инвесторов для устойчивого развития системы. Сейчас же нефтяной сегмент во всех его звеньях, начиная подъёмом нефти и заканчивая ее переработкой и услугами по транспортировке, находится в состоянии циклического застоя. Инвесторы устали от ценовых шоков и низкой маржинальности при растущих объёмах долговой нагрузки. Например, участие нефтяного сектора и связанных с ним компаний в индексе S&P 500 за последние 20 лет упало до минимума – 26. На пике сланцевого бума численное представительство нефтяного сектора в индексе S&P 500 поднималось до 42 компаний и отражало период зрелости и активной эксплуатации идеи сланцевой нефтедобычи в отрасли в 2013-2014 гг.

Процесс консолидации не получил завершения в период предыдущего кризиса, который сопровождался падением цены до $30 в начале 2015 года. Несмотря на то, что сланцевой нефтедобыче предрекали скорый крах, она смогла перестроиться и показать высокий уровень резистентности к внешним ценовым шокам и способность к оперативной оптимизации издержек. Поддерживающую роль сыграли механизмы хеджирования ценовых рисков и возможности хранения нефти, а также ее отложенной поставки по повышенной цене. Тем не менее, нефтяной кризис в 2015 году нанес серьезный удар по отрасли и не позволил ей в полной мере оправиться от ценового нокдауна.

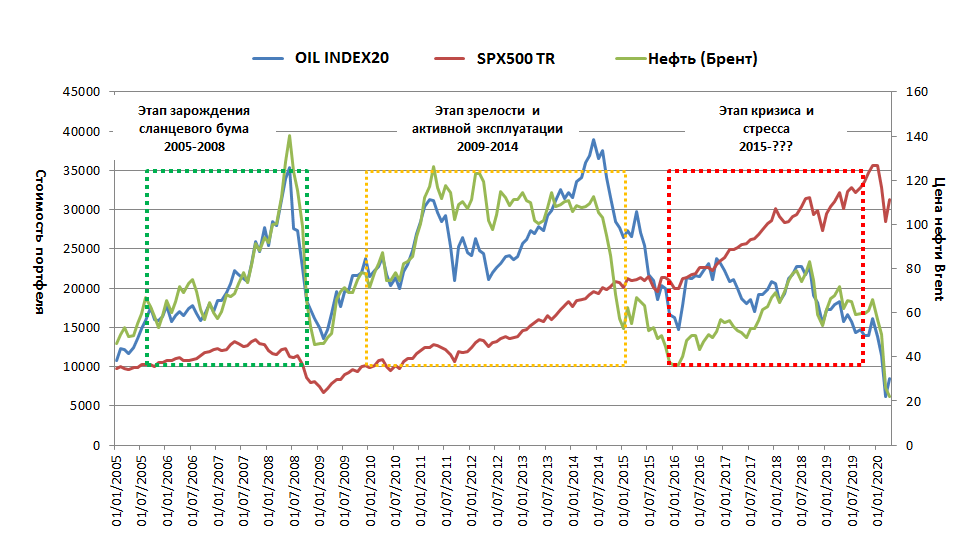

Для оценки масштабов текущего кризиса и его длительности целесообразно посмотреть на то, как участники фондового рынка оценивали перспективы отрасли. Динамика капитализации, темпы ее роста и глубина падения наиболее полно демонстрирую вехи зарождения сланцевого бума, годы его триумфа и период затухания. На представленной ниже диаграмме можно наблюдать три основные фазы эволюции нефтяной отрасли США.

Динамика смоделированного фонда OIL INDEX20 отражает изменение капитализации 20 крупнейших компаний нефтегазового сегмента США, входящих в индекс RUSSEL3000. Фонд формировался с ребалансировкой капитала и распределялся между компаниями равными долями в начале каждого года моделируемого инвестирования. Максимальная отдача капитала в соответствии с предложенной парадигмой тестирования портфеля наблюдалась с 2005 года по 2008 год и была сопряжена с ростом цен на нефть. Сложившийся на тот период времени долгосрочный рост цен на нефть с 1999 года проложил дорогу сланцевым проектам и создал условия для их реализации и достижения ими экономической эффективности. Сланцевое восхождение стало успешным инвестиционным проектом исключительно благодаря благоприятной ценовой конъюнктуре на рынке, что наглядно просматривается на графике и обозначено как период зарождения сланцевого бума. В этот период нефтяные компании переживали пик подъёма своей капитализации, и сланцевая революция позволяла инвестициям в нефтяные компании опережать доходность индекса SPX500 TR более чем в три раза.

Сланцевая добыча столкнулась с периодом зрелости, и ее максимальный пик капитализации наблюдается в конце 2014 года, когда стоимость OIL INDEX20 стала опережать динамику цены нефти. После сокрушительного падения цены нефти в 2014 году нефтяная отрасль США, ослабленная низкомаржинальными сланцевыми проектами и избыточными долгами, перешла в фазу депрессии, так и не сумев подняться на былые высоты. Более того, динамика капитализации стала сильно отставать от индекса широкого рынка SPX500TR, указывая на то, что нефтяная отрасль прочно засела в числе аутсайдеров на рынке капиталов.

Главный драйвер роста капитализации компаний – высокая цена нефти – перестала быть стимулом и источником, питающим силы для роста фундаментальной стоимости нефтяного бизнеса. Депрессия, стресс, пессимизм и уныние прочно вкрались в сознание инвесторов при упоминании нефтяной отрасли США и выстроились там в один ассоциативный ряд.

Нефтяная отрасль в США уже длительное время пребывает в кризисе и готова к качественному перерождению. Трамп своим заявлением посылает сигнал о том, что он не намерен вторгаться в рыночные процессы, осознавая всю тщетность попыток изменить естественный ход событий и риск вместо этого навредить ему.

Цель любого кризиса состоит в том, чтобы стимулировать отраслевую консолидацию. Кризис позволяет торжествовать законам диалектики, трансформируя количество в качество, и текущий кризис в нефтяной отрасли США позволит в полной мере реализоваться этой цели. Землю наследуют кроткие, но право добывать нефть принадлежит только сильнейшим. Все указывает на то, что это право сильных дошло и до нефтяной экономики США.

Валютный обзор: доллар ослаб, иена укрепилась на ожиданиях разнонаправленных шагов ФРС и Банка Японии

Американская валюта в понедельник снизилась против японской иены после того, как глава Банка Японии Кадзуо Уэда дал самый сильный на сегодняшний день сигнал о возможности повышения ставки в декабре. Это поддержало иену, которая в последние месяцы находилась под давлением. Одновременно усиливающиеся ожидания декабрьского снижения ставки Федеральной резервной системой США оказали давление на доллар США по всему спектру валют.

Валютный обзор: доллар ослаб, иена укрепилась на ожиданиях разнонаправленных шагов ФРС и Банка Японии

Американская валюта в понедельник снизилась против японской иены после того, как глава Банка Японии Кадзуо Уэда дал самый сильный на сегодняшний день сигнал о возможности повышения ставки в декабре. Это поддержало иену, которая в последние месяцы находилась под давлением. Одновременно усиливающиеся ожидания декабрьского снижения ставки Федеральной резервной системой США оказали давление на доллар США по всему спектру валют.

Европейские рынки закрылись в минусе на фоне слабости оборонного сектора и падения Airbus

Фондовые площадки Европы завершили торги понедельника снижением после сильного закрытия ноября: инвесторы проявили осторожность в ожидании ключевых экономических данных из США и первых сигналов о праздничных расходах. Настроения также давили слабость акций оборонных компаний региона и падение европейского авиастроителя Airbus.

Европейские рынки закрылись в минусе на фоне слабости оборонного сектора и падения Airbus

Фондовые площадки Европы завершили торги понедельника снижением после сильного закрытия ноября: инвесторы проявили осторожность в ожидании ключевых экономических данных из США и первых сигналов о праздничных расходах. Настроения также давили слабость акций оборонных компаний региона и падение европейского авиастроителя Airbus.

Нефть дорожает: атака дронов, решение ОПЕК+ и венесуэльский риск

В понедельник котировки нефти віросли более чем на 1% после дроновых атак Украины на инфраструктуру Каспийского трубопроводного консорциума в порту Новороссийска , закрытия воздушного пространства Венесуэлы США и решения ОПЕК+ сохранить уровни добычи без изменений в первом квартале 2026 года.

Нефть дорожает: атака дронов, решение ОПЕК+ и венесуэльский риск

В понедельник котировки нефти віросли более чем на 1% после дроновых атак Украины на инфраструктуру Каспийского трубопроводного консорциума в порту Новороссийска , закрытия воздушного пространства Венесуэлы США и решения ОПЕК+ сохранить уровни добычи без изменений в первом квартале 2026 года.

обсуждение