При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

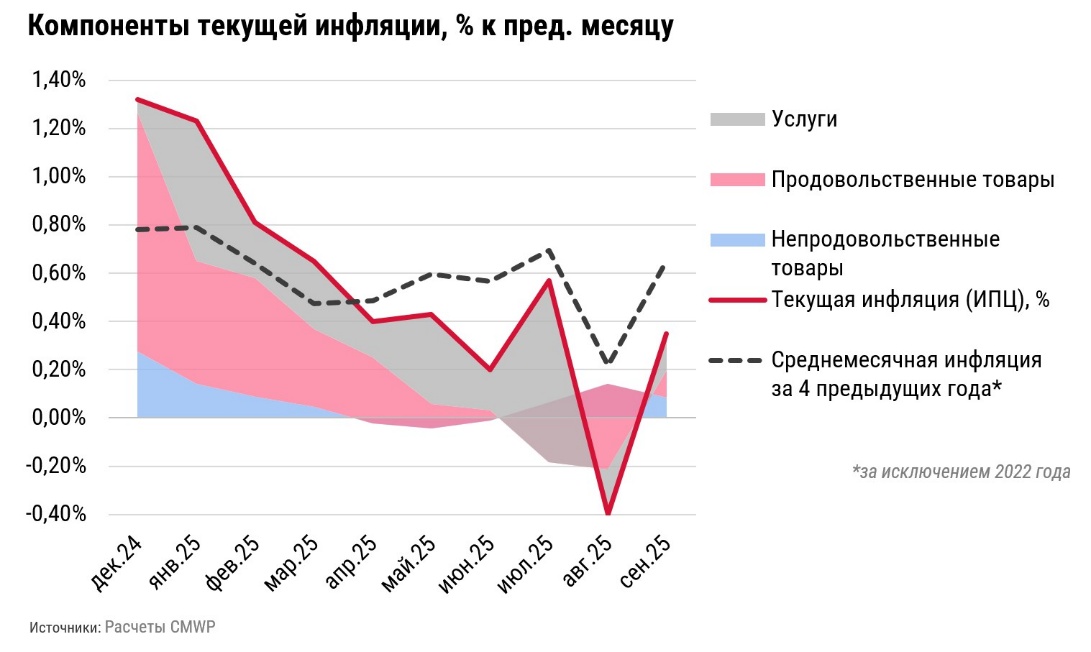

Фискальная консолидация и поддержка жесткой денежно-кредитной политики задают предсказуемый, хотя и более жесткий контур 2026 года. В 2026 году векторы бюджетной, фискальной и монетарной политик, вероятно, станут коллинеарны: жесткая ДКП получит поддержку со стороны минфина, а повышение НДС и изменение механик бюджетного финансирования хотя и зададут новый проинфляционный контекст, все-таки не станут определяющими в динамике показателя. Это изменит поведение инвесторов и бизнеса, а также отразится на ставках капитализации недвижимости.

Повышение НДС на 2 процентных пункта с 1 января 2026 года при условии, что Госдума одобрит законопроект, будет нести проинфляционный характер: отпускные цены товаров закономерно вырастут. Для отдельных категорий товаров предел роста стоимости будет зависеть от эластичности спроса – часть производителей, вероятно, примет удар и смирится с падением маржинальности. Однако, принимая во внимание сдержанный эффект на уровень инфляции по итогам налоговой реформы 2025 года, повышение НДС в 2026 году, вероятно, не станет определяющим драйвером динамики индекса потребительских цен.

Проект бюджета на 2026–2028 годы, внесенный в Госдуму 29 сентября, задает более жесткий курс бюджетной политики министерства финансов. Согласно проекту, в 2026 году снизится бюджетный стимул и возрастет налоговая нагрузка на бизнес. Синхронизация действий ЦБ и Минфина сделает макроэкономическую конъюнктуру более предсказуемой, поддержит жесткую денежно-кредитную политику ЦБ, ускорит ее смягчение и переход к восстановительному росту, минимизируя риск технической рецессии.

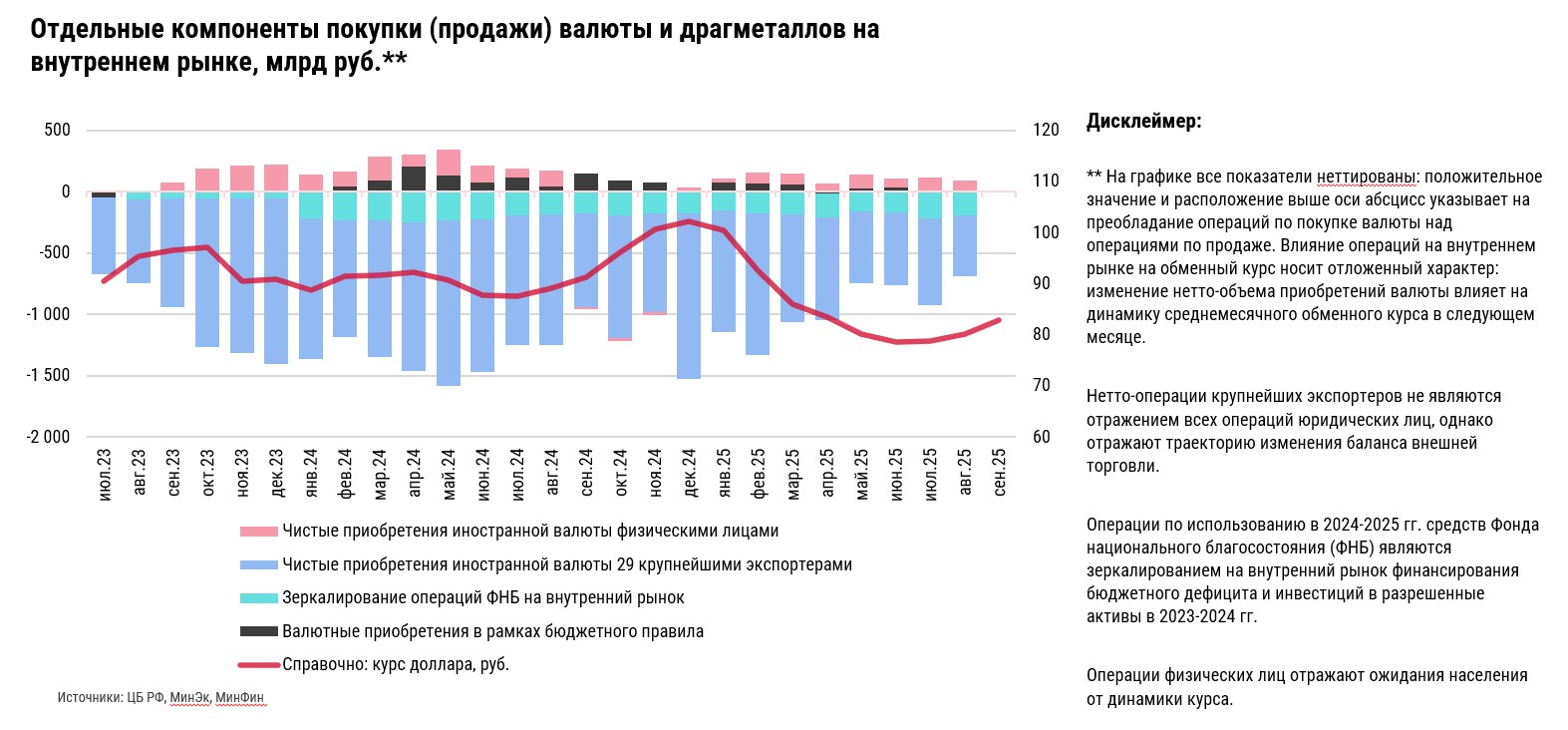

В 2026 году ожидается снижение ЦБ объемов зеркалирования. Ранее, в 2023–2024 годах дефицит бюджета закрывался в основном средствами Фонда национального благосостояния, а ЦБ сглаживал эффект через продажу валюты на внутреннем рынке – это позволило избежать сильных колебаний курса рубля и моментального удара по ликвидности банковского сектора в 2024–2025. В 2025 году министерство финансов неоднократно транслировало отказ от будущего расходования средств ФНБ для покрытия дефицита бюджета. Эту меру планируется заменить на дополнительную эмиссию гос. облигаций, номинированных в рублях, что повлечет наращивание госдолга.

Таким образом, в 2026 году поддержка уровня национальной валюты будет слабее и ограничится механизмом бюджетного правила и частичным зеркалированием инвестиций ФНБ. Это может стать дополнительным проинфляционным фактором, так как это повышает вероятность ослабления рубля, что проявится сильнее по мере восстановлении внутреннего спроса и оживления импорта.

В августе 2025 года правительство обнулило нормативы обязательной продажи валютной выручки экспортерами. При том, что указ об обязательной репатриации валютной выручки продлен до апреля 2026 года, ЦБ ранее отмечал избыточность этой меры: фактические продажи валюты бизнесом превышали зафиксированный в президентском указе норматив. Снижение выручки экспортеров сырья на фоне текущей конъюнктуры экономики и более гибкая конвертация в рублевую ликвидность в среднесрочной перспективе могут послужить драйвером ослабления рубля. Отмена императивного указа позволит поддержать замедляющийся бизнес добывающих отраслей, дав компаниям дополнительное пространство для маневра.

** На графике все показатели неттированы: положительное значение и расположение выше оси абсцисс указывает на преобладание операций по покупке валюты над операциями по продаже. Влияние операций на внутреннем рынке на обменный курс носит отложенный характер: изменение нетто-объема приобретений валюты влияет на динамику среднемесячного обменного курса в следующем месяце.

Нетто-операции крупнейших экспортеров не являются отражением всех операций юридических лиц, однако отражают траекторию изменения баланса внешней торговли.

Операции по использованию в 2024-2025 гг. средств Фонда национального благосостояния (ФНБ) являются зеркалированием на внутренний рынок финансирования бюджетного дефицита и инвестиций в разрешенные активы в 2023-2024 гг.

Операции физических лиц отражают ожидания населения от динамики курса.

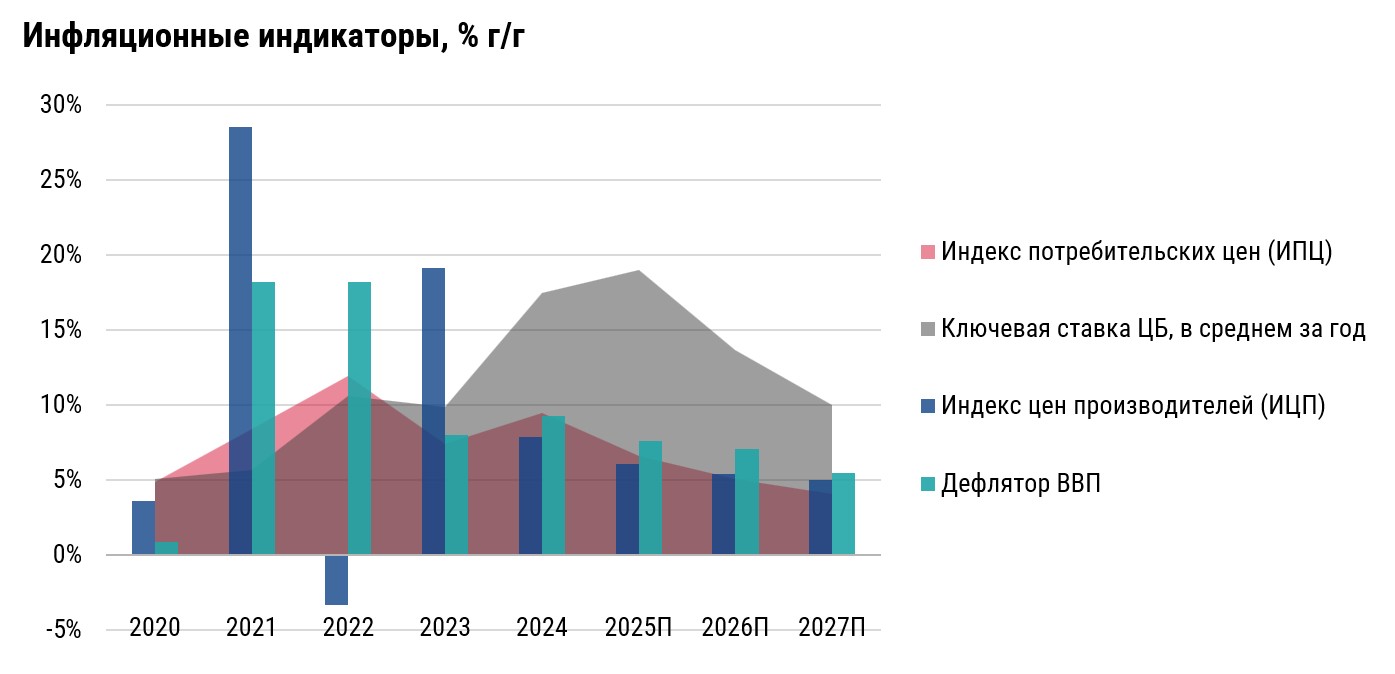

Прогнозы ЦБ и других государственных ведомств по срокам достижения официальной цели по инфляции в 4% (введена в 2015 году) отличаются от ожиданий аналитиков. По оценкам участников октябрьского макроэкономического опроса ЦБ, к концу 2026 года ИПЦ может снизиться до 5,1%, а приближение к цели по инфляции вероятно не ранее 2027 года.

При условии начала восстановительного роста экономики в 2026 году и отсутствии противонаправленных сигналов со стороны ЦБ и минфина устойчиво однозначный показатель номинальной ключевой ставки можно ожидать не ранее конца 2027 года. Однако председатель Центрального банка Эльвира Набиуллина неоднократно отмечала, что решения совета директоров ЦБ по ключевой ставке до конца года не предопределены и опираются на динамические показатели баланса инфляционных факторов (внутренний спрос, инфляционные ожидания, бюджетный импульс) и сопутствующие про– и дезинфляционные эффекты, включая динамику курса рубля.

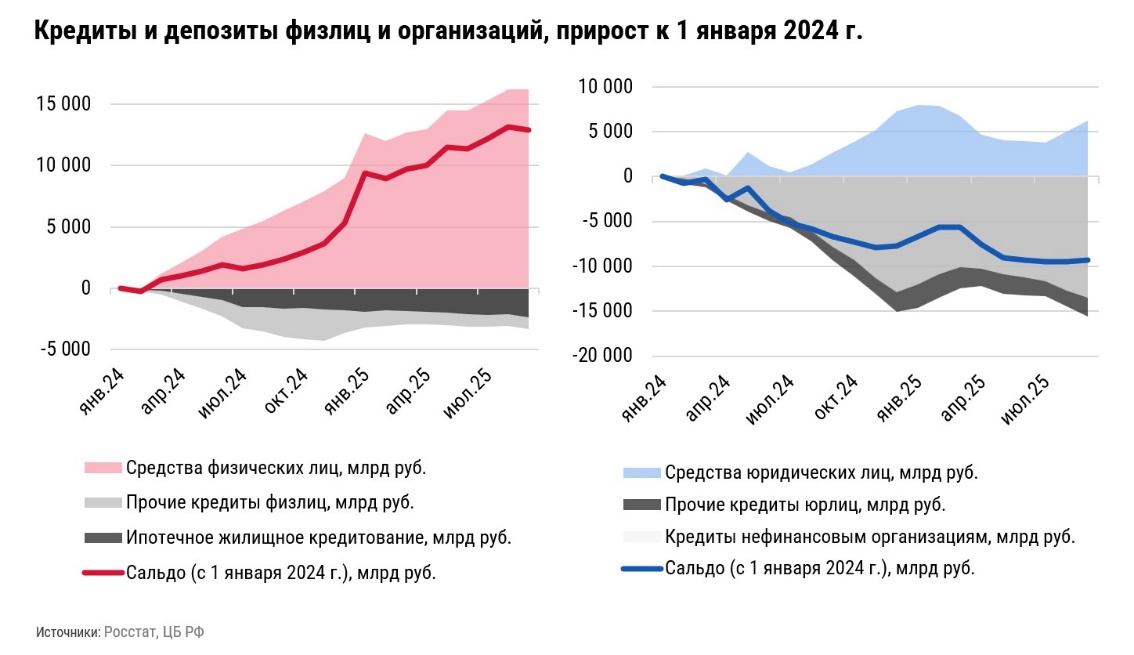

Если в 2026 году политики минфина и ЦБ будут идти коллинеарно, цель по инфляции будет достигнута раньше, и ключевая ставка быстрее опустится к показателям, размораживающим инвестиции в недвижимость. Препятствием увеличению инвестиционной активности станет усиление налоговой нагрузки, что может закрепить выжидательную позицию компаний. При жесткой денежно-кредитной политике, когда экономика большинства проектов в коммерческой недвижимости оказывается невыгодной для инвестиций, бизнес предпочитает накапливать подушку ликвидности вместо вложений в непрофильные активы – это заметно по росту средств на счетах нефинансовых организаций.

Несмотря на начавшуюся траекторию снижения ключевой ставки, при показателе в 17% институциональные инвесторы склонны сохранять паузу в ожидании боле благоприятных условий. Такие игроки традиционно пользуются кредитным плечом для увеличения спреда доходности инвестиций, однако текущий апсайд доходности актива, связанный с повышением уровня ставок капитализации при покупке активов, не покрывает процентные расходы по займам.

Нынешняя конъюнктура более благоприятна для коллективных инвестиций. Сохраняется окно возможностей для приобретения активов с повышенной ставкой капитализации. По мере снижения ставок по депозитам зеркально снижению ключевой ставки ожидается постепенный приток капиталов в недвижимость, которая обещает более высокую доходность. Однако при вызванной тем же процессом нормализации стоимости заемного финансирования конкуренция коллективных инвестиций на рынке недвижимости усилится.

По наблюдениям, игроки смещаются к тактике переноса сроков ввода и занимают выжидательную позицию – как арендаторы, так и покупатели. Период воспринимается рынком недвижимости как переходный, адаптация к новым условиям еще не завершена.

Экономический контекст

Российские банки: финансовые итоги 9 месяцев 2025 года

Рост объемов вкладов резко замедлился. Высокие ставки затормозили кредитование. Просрочка медленно растет, но банкам удается контролировать объем проблемных активов. Прибыль сектора сравнялась с рекордным результатом прошлого года. Банковский сектор пересматривает прогнозы на снижение процентных ставок.

Российские банки: финансовые итоги 9 месяцев 2025 года

Рост объемов вкладов резко замедлился. Высокие ставки затормозили кредитование. Просрочка медленно растет, но банкам удается контролировать объем проблемных активов. Прибыль сектора сравнялась с рекордным результатом прошлого года. Банковский сектор пересматривает прогнозы на снижение процентных ставок.

Экономическая статистика 27 октября – 2 ноября 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 27 октября – 2 ноября 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

REIT готовится к рывку

Сектор недвижимости США остаётся одним из самых недооценённых после двух лет высоких ставок. Коммерческие REIT показывают сильные операционные результаты, но их акции всё ещё торгуются с глубоким дисконтом. Если ФРС продолжит цикл смягчения в 2026 году, именно этот сегмент может продемонстрировать опережающую динамику. Станет ли он лидером на рынке? Сейчас именно время об этом задуматься.

REIT готовится к рывку

Сектор недвижимости США остаётся одним из самых недооценённых после двух лет высоких ставок. Коммерческие REIT показывают сильные операционные результаты, но их акции всё ещё торгуются с глубоким дисконтом. Если ФРС продолжит цикл смягчения в 2026 году, именно этот сегмент может продемонстрировать опережающую динамику. Станет ли он лидером на рынке? Сейчас именно время об этом задуматься.

обсуждение