При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Но зачем, почему и что дальше?

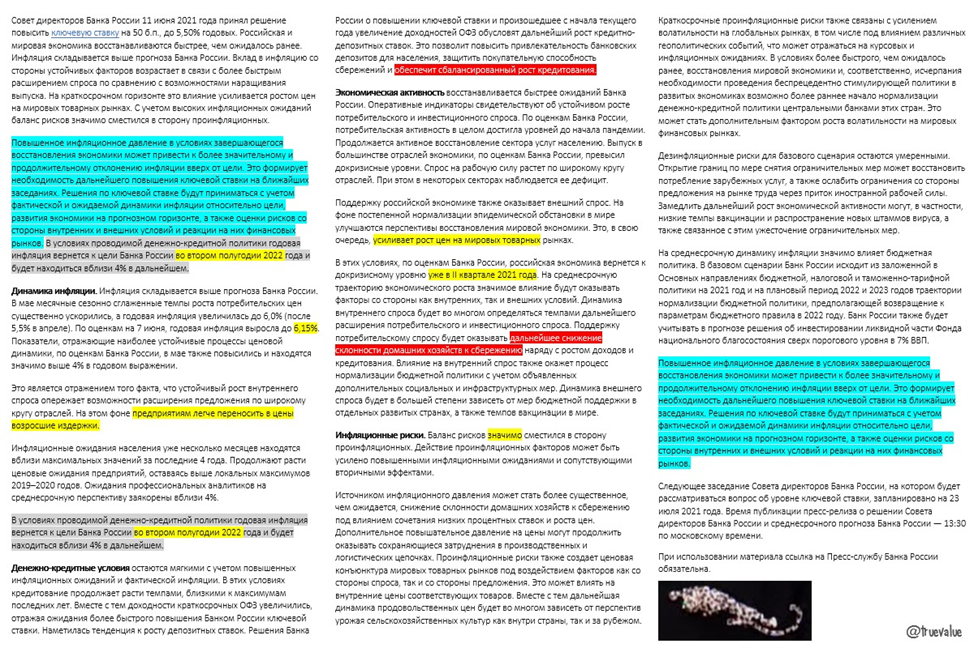

СТАВКА 5,5 +0,5%. (Жёлтым) выделил новое важное в пресс-релизе: теперь ждут инфляцию 4% за предыдущий год во 2м полугодии 2022 (ранее – в середине 2022), а возвращение к докризисному ВВП будет уже во 2м квартале 2021 (ранее – во 2м полугодии). Только сейчас предполагают "усиление роста цен на мировых товарных рынках", а он вроде затухает. Добавился аргумент, что из-за спроса предприятиям "легче переносить в цены возросшие издержки" – как будто в логике Банка России предприятия должны снизить рентабельность и инвестиции. И разве рост ставки снизит издержки предприятий? НО ЕСТЬ ДРУГИЕ ВОПРОСЫ К ПРЕСС-РЕЛИЗУ:

Стилистически - для чего один абзац два раза в тексте один-в-один? (Голубым и серым) – раньше только отдельные предложения дублировались.

По существу – как повышение ключевой ставки может обеспечить сбалансированный рост кредитования? (Красным) – наоборот, ставка разбалансирует рост кредита в разных сегментах. Для предприятий это рост издержек и снижение инвестиций, а значит снижение предложения и рост цен долгосрочно. Для населения ключевая ставка почти не влияет на потребительский кредит и ипотеку. Кроме того, ожидание повышения ставок сейчас ускоряют рост кредита в этих сегментах – тоже проинфляционный фактор.

По существу – по каким параметрам Банк России оценивает снижение склонности домашних хозяйств к сбережению? (Красным) – здесь скорее всего макроэкономическая ошибка, которой грешат многие, кто не знаком с MMT и балансовым подходом в национальных счетах. Норма сбережений может оцениваться по балансу доходов и расходов населения – в нём профицит, или сбережения, равны суммарному балансу всех других секторов. Должно быть очевидным, что рост сбережений в прошлом 2020 обязан росту госрасходов и дефицита бюджета. В 2021 выплаты населению от государства существенно сократятся и автоматически снизится норма сбережений. Из этой нормы ошибочно делать выводы о склонности к сбережениям.

Важное из пресс-конференции Э.С. Набиуллиной:

Для банков ОФЗ — это безрисковый рублевый актив, и ценообразование всех остальных рублевых банковских продуктов привязано к ним. При этом доходности ОФЗ на различные сроки меняются вместе с ключевой ставкой, но в разной степени (Отличный прогресс к пониманию роли госдолга, год назад А. Заботкин допускал риск пирамиды ОФЗ при определенном уровне госдолга)

Покупку золота не планируем – его много у БР, но покупать валюту (доллары и евро) будем полностью по бюджетному правилу на внутреннем рынке. Ожидаемо.

Границы нейтральности – 5-6% при 4%, но если инфляция повышена, то граница может быть выше (означает, что ЦБ может спокойно довести ставку до 7% при инфляции >6% и считать, что политика всё ещё "мягкая"). Рост ставки до 7% и выше будет, конечно, новым шоком.

В честь новой брошки слушаем песню:

"Правда, покорила меня сука твоя правда

Мы бежим с тобой как будто от гепарда"

Профиль автора в соцсети: https://www.facebook.com/truevaluator

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Цифровое поветрие

В средние века Европу опустошали эпидемии чумы и прочей заразы, в новом времени по миру прошлась сперва «испанка», а совсем недавно – коронавирус, он же ковид. Два года жили как на вулкане, потом ничего, рассосалось… А вот эпидемии всяких экономических и тем более финансовых инфекций сами собой не проходят. Хуже того – усугубляются и плодят себе подобных.

Цифровое поветрие

В средние века Европу опустошали эпидемии чумы и прочей заразы, в новом времени по миру прошлась сперва «испанка», а совсем недавно – коронавирус, он же ковид. Два года жили как на вулкане, потом ничего, рассосалось… А вот эпидемии всяких экономических и тем более финансовых инфекций сами собой не проходят. Хуже того – усугубляются и плодят себе подобных.

Европейские рынки закрылись в минусе на фоне слабости оборонного сектора и падения Airbus

Фондовые площадки Европы завершили торги понедельника снижением после сильного закрытия ноября: инвесторы проявили осторожность в ожидании ключевых экономических данных из США и первых сигналов о праздничных расходах. Настроения также давили слабость акций оборонных компаний региона и падение европейского авиастроителя Airbus.

Европейские рынки закрылись в минусе на фоне слабости оборонного сектора и падения Airbus

Фондовые площадки Европы завершили торги понедельника снижением после сильного закрытия ноября: инвесторы проявили осторожность в ожидании ключевых экономических данных из США и первых сигналов о праздничных расходах. Настроения также давили слабость акций оборонных компаний региона и падение европейского авиастроителя Airbus.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение