При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

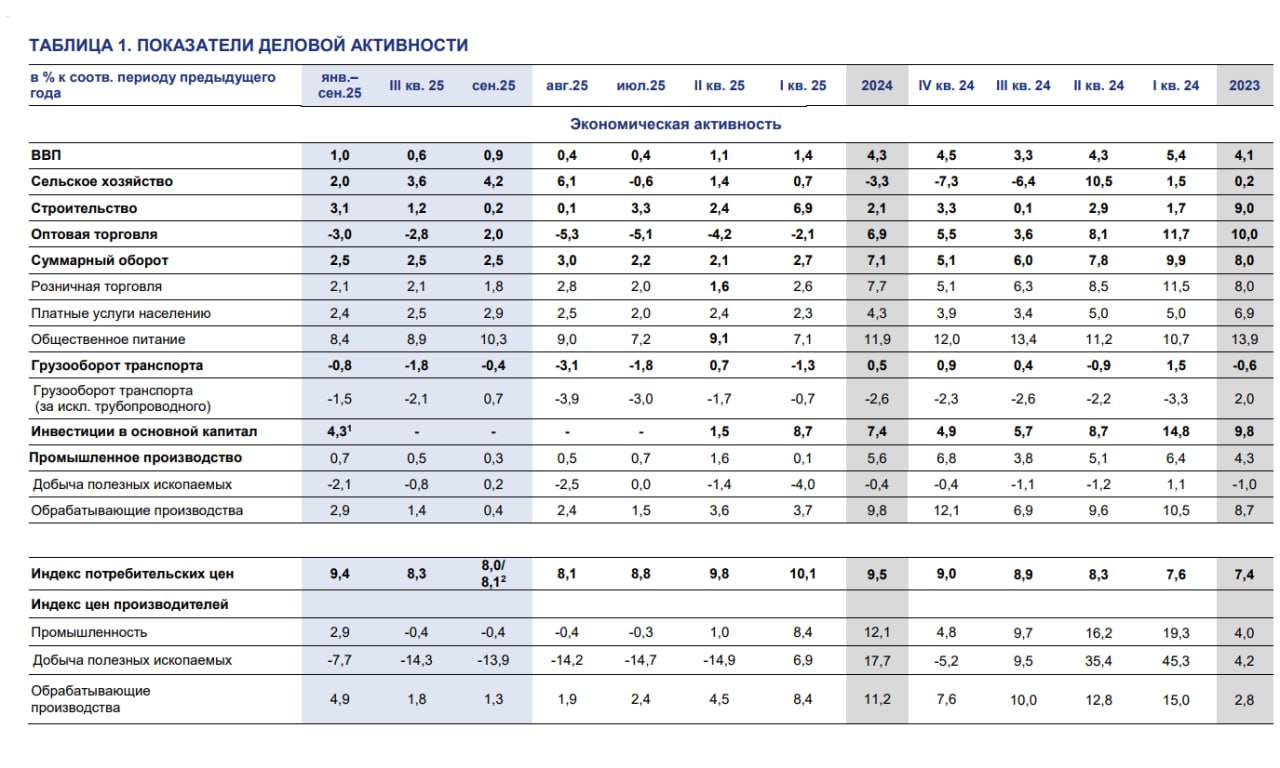

Темпы роста положительные, но с явным замедлением.

Индекс выпуска по базовым видам экономической деятельности вырос на 0.84% г/г в сентябре после 0.43% г/г в августе, за 3кв25 +0.5% г/г после +1.2% г/г в 2кв25, +3.9% к 3кв23 и +14.6% к 3кв19.

За последние 6м рост составил 0.8% г/г, +5.5% за два года и +16.1% за 6 лет к аналогичному периоду времени.

За 9м25 рост составил 0.85% г/г и +6.3% к 9м23.

В целом, с начала 2025 темпы скатились к нулю и мало меняются, колеблясь в узком диапазоне в близи 0.5-1% годовых. С исключением сезонного фактора рост экономики практически прекратился с начала 2025 (положительные темпы обусловлены эффектом базы 2024).

В соответствии с трендом 2017-2019 с начала 2025 происходит возврат к тренду после «перелета» в 2024, что в ретроспективе читается, как нормализация темпов роста к исторической средней.

По оценкам Минэкономразвития, ВВП ускорился до 0.9% г/г в сентябре после 0.4% г/г в августе, а в 3кв25 рост составил 0.6% г/г после +1.1% г/г в 2кв25 и +1.4% г/г в 1кв25 (видимая тенденция на замедление) и около +1.0% г/г за 9м25.

Инвестиции в основной капитал по предварительным оценкам выросли на 4.3% г/г за 9м25, но практически весь эффект обусловлен началом 2025 в отраслях, связанных с ВПК и госзаказами, с весны – стагнация.

Объем строительных работа с устранением сезонного эффекта на уровне середины 2024 и растет на 0.2% г/г в сентябре после +0.1% г/г в августе, в 3кв25 +1.2% г/г и +3.1% г/г за 9м25. Основной вклад в прирост обеспечили дек.24-фев.25, а весны динамика ухудшается.

Сельское хозяйство +4.2% г/г в сентябре и +2% г/г за 9м25 (динамика волатильная, поэтому дополнительная детализация не требуется).

Грузооборот транспорт снизился на 0.4% г/г, в 3кв25 (-1.8%) г/г и (-0.8%) г/г с начала года. Общий грузооборот транспорта вернулся по уровням к началу 2024 и держится в основном за счет авто.

Грузооборот железнодорожного транспорт не изменился в сентябре, но снизился на 1.7% г/г за 9м25. Грузооборот ЖД находится на уровня 2П17, здесь все слабо, причем основную нагрузку сейчас обеспечивает Минобороны.

Ввод в действие жилых домов снизилось на 8.3% г/г в сентябре и сократилось на 5.6% г/г за 9м25.

В оптовой торговле коррекционный рост до 2% г/г после очень слабых показателей в июле-августе, а за 3кв25 получается падение на 2.8% г/г и (-3.0%) г/г за 9м25. Оптовая торговля сейчас находится на уровнях середины 2018.

Номинальные зарплаты выросли на 12.2% г/г в августе (92.9 тыс до выплаты налогов в среднем по России), а за 8м25 рост составил 14.4% г/г по номиналу (96.2 тыс в среднем). Последние данные пока только за август.

Реальные зарплаты выросли на 3.8% г/г и +4.4% г/г за 8м25. Замедление нельзя считать устойчивым, т.к. похожая динамика была в начале 2025, а с весны до июля произошло ускорение роста.

Безработица немного выросла до 2.2%, оставаясь стабильно ни рекордном минимуме последние 6м, количество занятых не меняется с марта (около 74.4 млн человек). Охлаждение происходит за счет снижения спроса на рабочую силу, тогда как с предложением труда все плохо.

По промышленности обзор был ранее, а по потребительскому спросу в ближайшее время.

Что имеем? С промышленностью проблемы (особенно в гражданке), строительство и инвестиции замедляются в зону стагнации, грузооборот скорее плохо, оптовая торговля снижается за счет экспортной части, сельское хозяйство вышло в плюс, но не определяет динамику из-за незначительного размера, а рынок труда, как и зарплаты остаются крайне перегретыми, но уже не так экстремально, как в 2024.

Экономика легла в дрейф на околонулевых темпах с февраля 2025, а основная поддержка идет со стороны потребительского спроса и ВПК, без учета этих факторов – уже в минусе.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение