При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

И «тупике» с дефицитом бюджета.

Настроения на рынках испортились после решения ЦБ снизить ставку только на 1 п.п. до 17%. Виной тому не только отсутствие варианта снижения на 2 п.п., но и старая риторика о дефиците бюджета ("больше дефицит выше ставка"), и непризнание проблем в экономике (у нас замедление и мягкая посадка, а не рецессия).

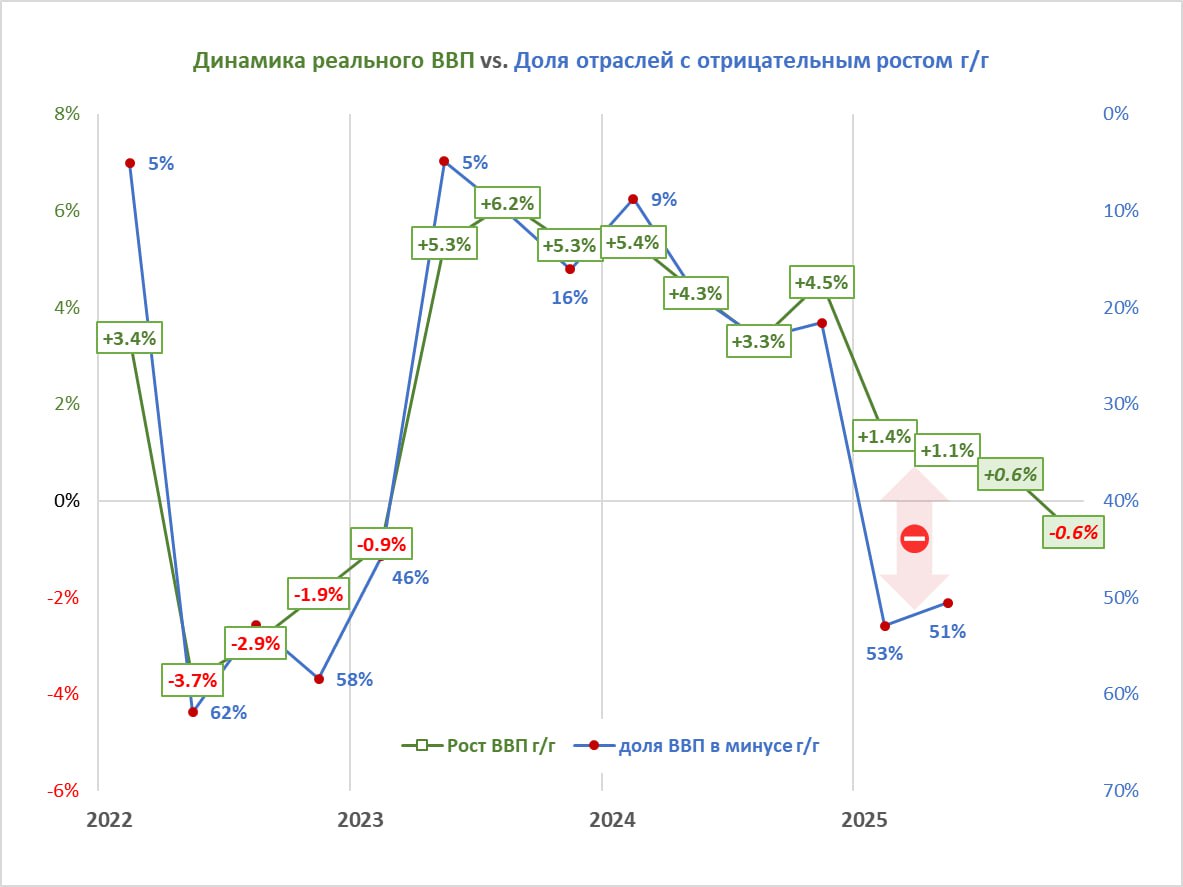

Кирилл Кузнецов из Усиленных инвестиций показывает снижение во многих отраслях и взывает к true. Правда сейчас у всех своя. Много отраслей показывает минус, а часть продолжает расти. Моё мнение, что совокупно экономика уже в рецессии, а финансовые проблемы скрываются банками из последних сил.

На уровне ВВП больше 50% отраслей по весу в минусе г/г, что характерно для отрицательного роста ВВП, как в 2022 (график). Но "выкрутасы" в статистике не дают опуститься в минус общему индексу.

Во 2 кв. 2025 продолжали рост финсектор (+11% г/г), гостиницы и общепит (+9%), госсектор (+5%), по +3% информация и связь, строительство и самая крупная статья обрабатывающей промышленности, в который сидит оборонка.

Дефлятор ВВП снизился до +3,6% г/г (при инфляции +9%). Во 2 кв. дефлятор ушёл в минус -2,6% кв/кв, что бывает редко и обычно в рецессию. По моим расчетам, дефлятор должен был быть -1% с учетом динамики рубля и нефти. Вот где спрятана рецессия кв/кв и г/г в 2025.

Если -18% г/г дефлятора в добывающей промышленности понятны из-за курса рубля и нефти, то низкий дефлятор (+3%) в госсекторе удивителен после >10% в прошлом и в среднем по другим отраслям.

В 4 кв. 2025 финансовый сектор (ФС) начнёт показывать существенный минус в ВВП из-за особенностей учёта льготного кредитования. Во 2 кв. 2025 рост ФС был +11% при дефляторе -10% (+17% и -17% целый год до этого) при КС 20+% против 16% год назад ‐ в 4 кв. 2025 увидим зеркально наоборот все цифры.

По 2025 году жду официальный ВВП +0,5%-1% и до -1% в 4 кв. г/г. Ставку вряд ли ниже 15%.

Сейчас важнее тупиковая ситуация с высокой ставкой и попыткой связать её с дефицитом бюджета. Замкнутый круг: "дефицит бюджета из-за КС, высокая КС из-за дефицита". Мы забываем, что в дефиците и снижение доходов (ВВП 2025 будет не >221, а <210 трлн руб.), и процентные расходы, и компенсации банкам по льготным кредитам из-за высокой КС.

Минфин уже согласился на высокие ставки, при этом готовит бюджет снова с нулевым дефицитом. Можно каждый год повышать налоги и держать высокую КС, но так и не добиться снижения дефицита.

Также у нас нет понимания, что дефицит или рост частного кредита необходимы для формирования сбережений. Сейчас эта потребность выше, но она не идет в спрос и инфляцию.

Сделаем мысленный эксперимент, что произойдёт, если КС повысить до 50%, или налоги до 50%, или курс переставить +50%. Примерно одно и то же - точно вырастут цены и номинальный ВВП.

Что делать?

- Не вставать снова на бессмысленную тропу войны с дефицитом за счет повышения налогов (НДС особенно) или "рисования" в прогнозах более слабого курса и высокого номинального ВВП.

- Допустить дефицит бюджета до 2% ВВП на структурном уровне (ещё столько же будет за счет процентов по госдолгу). Либо выделить наконец в отдельную строку бюджета все финансовые расходы по ранее выданным льготным кредитам (1-2% ВВП в 2025). Тогда можно стремиться к реальному балансу бюджета на уровне 0, а не монетарному.

PS.

На РБК с Мая Нелюбина рассказывал о дефиците, М2, курсе и облигациях

@HelicopterMacro политкорректнее меня написал про дефицит и инфляцию.

@Politeconomics и @Бла-бла-номика (2) прошлись по лекции Кирилла Тремасова из ЦБ о монетарной инфляции. Есть что добавить:

1) признание только монетарной природы инфляции сравнимо с неверным представлением о работе современной денежной системы на уровне денежного мультипликатора;

2) когда думаете, что от индексации тарифов/налогов у людей остаётся меньше денег на что-то другое, допускаете непростительную на макроуровне ошибку: чьи-то допрасходы на ЖКХ, акцизы, НДС идут в чьи-то доходы и не меняют совокупный спрос. Но точно переставят цены вверх.

Давайте уже балансировать экономику, а не бюджет!

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Экономика большого перелома

Плохие новости российской экономики. Большой перелом, санкции и унитазы. Как меняются экономические настроения бизнеса и россиян. Зарплаты в России по статистике бешено растут. Пенсии стали меньше четверти средней зарплаты. Индексация пенсий в 2026 году. «Светское государство» отстаивает права.

Экономика большого перелома

Плохие новости российской экономики. Большой перелом, санкции и унитазы. Как меняются экономические настроения бизнеса и россиян. Зарплаты в России по статистике бешено растут. Пенсии стали меньше четверти средней зарплаты. Индексация пенсий в 2026 году. «Светское государство» отстаивает права.

Экономическая статистика 10-16 ноября 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 10-16 ноября 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

обсуждение