При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

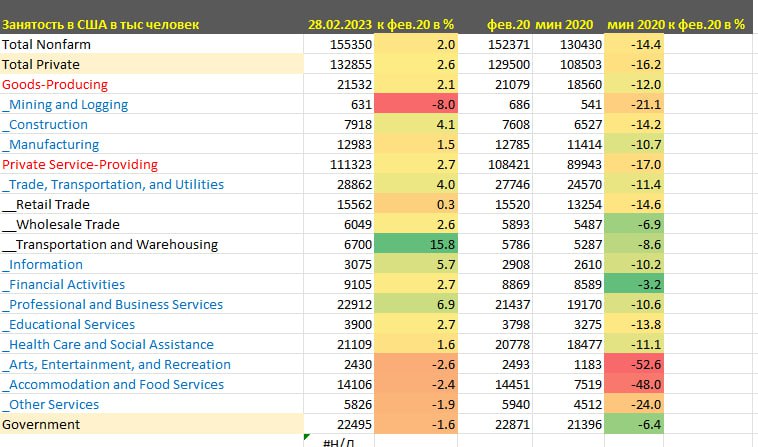

Всё больше секторов и отраслей экономики сообщают о снижении занятости.

Увольнения произошли в обрабатывающей промышленности, транспорте, логистике и складской деятельности, в информации и связи (в том числе в ИТ компаниях).

Впервые с февраля 2021 снижение занятости зарегистрировано в финансовой индустрии. Если объединить сектора экономики, где произошли увольнения, – это 25.8 млн человек занятых в этих отраслях или 16.7% от всех занятых в экономике, а всего под увольнения пошли 52 тыс.

Это еще не кризис и не рецессия, т.к. количество растущих отраслей несопоставимо больше, чем сокращающихся, а в тех, где увольнения – деструктивные процессы не носят массового характера.

Однако, статистика свидетельствует о сломе импульса. Это первый явный сигнал, что процессы эрозии начались.

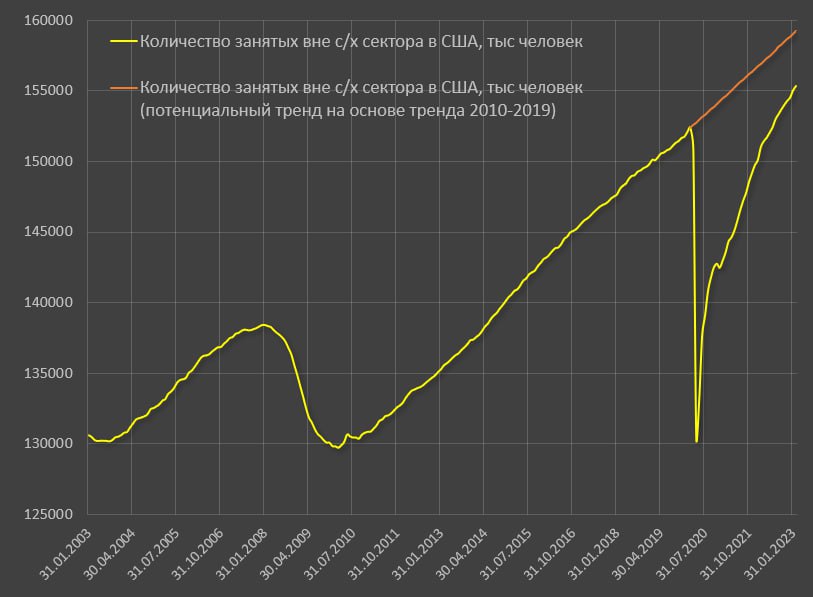

Общее количество занятых растет весьма стремительно – плюс 311 тыс человек, что значительно выше исторически среднего темпа в 180-190 тыс.

Рабочие места формировали в общепите – 84 тыс, в оптовой и розничной торговле – 61 тыс, в здравоохранении и соцобеспечении – 63 тыс, в государственном секторе – 46 тыс, профессиональных и бизнес услугах – 45 тыс, в индустрии культуры, спорта и развлечений – 21 тыс, в строительстве – 24 тыс.

В целом, экономический рост в США становится все более фрагментарным, но растущие сегменты еще доминируют. С марта должны быть более отчетливые признаки замедления роста занятости и в середине года возможно первое сокращение рабочий мест интегрально по всей экономике.

Общее количество занятых на 2% выше доковидного февраля 2020, а серьезный дефицит рабочей силы наблюдается в общепите, развлекательных, спортивных, культурных и бытовых услугах, т.е. в сегменте низкооплачиваемого труда.

Текущая занятость имеет разрыв в 3.9 млн от трендовой занятости (2010-2019) и около 6-7 млн от необходимых рабочих мест в соответствии со спросом в экономике и уровнем производительности труда.

Telegram канал автора: https://t.me/s/spydell_finance

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Экономическая статистика 8-14 декабря 2025: ожидания

Экономическая статистика 8-14 декабря 2025: ожидания

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение