При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Какого его перспективы?

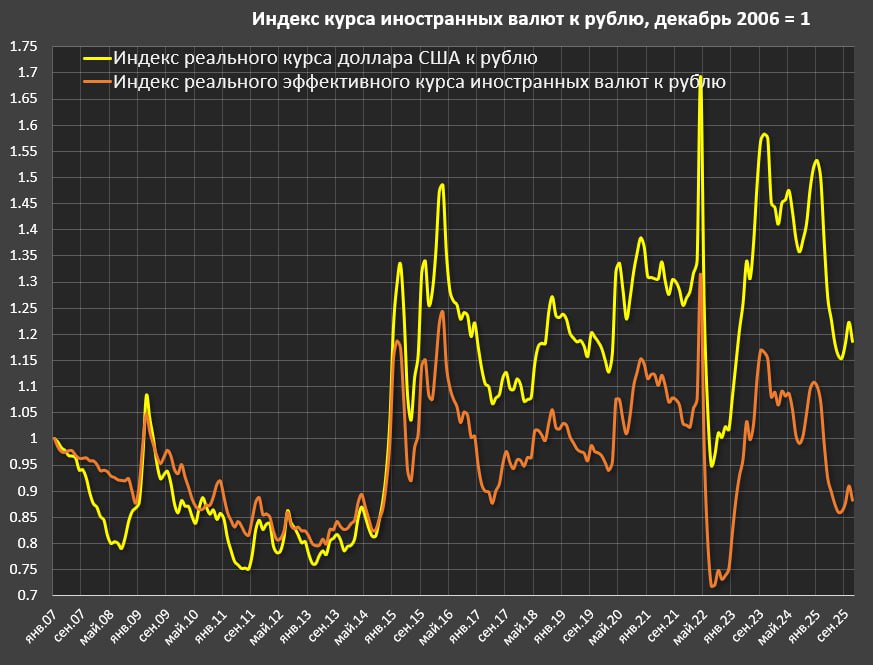

Сейчас курс рубля рекордного перекреплён в соответствии со средневзвешенной корзиной иностранных валют основных торговых партнеров России с учетом инфляции между странами (реальный эффективный курс иностранных валют к рублю).

Текущий реальный эффективный курс рубля соответствует показателям середины 2014 года, эти же уровни были в начале 2011 года (в те славные времена, когда USD/RUB был около 29).

Не считая аномалии переукрепления рубля в середине 2022 в связи с заблокированными утечками капитала, низким импортом и рекордным притоком валюты по экспорту, с 2015 года не было ни одного месяца большей силы рубля, чем сейчас (в конце октября и в среднем с мая по октябрь 2025).

• Индекс номинального курса доллара США к рублю: -9.3% в окт.25 к средним показателям 2023-2024, +30% к 2017-2019 и +22.6% к 2015-2021 (далее в указанной последовательности);

• Индекс номинального эффективного курса иностранных валют к рублю: -13.8%, -0.1% и -5.7% соответственно;

• Индекс реального курса доллара США к рублю: -16.4%, +2.7% и -3.1%;

• Индекс реального эффективного курса иностранных валют к рублю (этот индикатор является ключевым, учитывая курсы валют всех торговых партнеров России и дифференциал инфляции): -16.4%, -9.2% и -14.3%;

Как интерпретировать эти данные?

Для того, чтобы соответствовать средним показателям 2023-2024 рубль должен ослабнуть на 19.7% (1/0.836), ослабнуть на 10% к показателям 2017-2019 и ослабнуть на 17% к долгосрочным показателям 2015-2021.

Курс валюты стремится к долгосрочным средним в исторической ретроспективе, а любые отклонения сверх меры – компенсируются за исключением обстоятельств непреодолимой силы.

Почему ослабление рубля неизбежно? Накопленный разрыв в инфляции – это понятно, но главное – денежная масса. С начала 2022 денежная масса в США выросла на 3.3%, а в России практически удвоение (122 трлн vs 65.3 трлн), что напрямую обуславливает покупательную способность импорта и предельную способность к оттоку капитала.

В мировой практике не было ни одного сценария удержания подобного разрыва, иначе бы Турция, Венесуэла, Аргентина, Иран или Зимбабве (страны с интенсивным наращиванием М2) абсорбировали бы избыток нацвалюты в неограниченной покупке импорта и иностранных активах. Так не бывает. Разрыв всегда компенсируется.

Однако, есть фундаментальные изменения в сравнении с 2021:

▪️На стороне рубля:

• Изменение структуры расчетов в пользу рубля;

• Кратное снижение спроса на валюту со стороны банков и финсектора РФ в связи с невозможностью хэджирования, арбитража и внешнего фондирования;

• Значительное снижение спроса на валюту со стороны нефинансового сектора (в том числе от населения) из-за инфраструктурных рисков, двустороннего валютного контроля (с внешней стороны даже жестче, чем из России);

• Трудности в реализации потенциала в импорте в первую очередь среди недружественных стран;

• Жесткая ДКП, делающие инвестиции в рубли привлекательными;

• Невозможность получения соизмеримой рискам доходности в валютных инструментах внутри российского контура финсистемы;

• Продажи валюты в рамках операций ЦБ и Минфина РФ.

▪️Против рубля:

• Практически полностью заблокированные потоки иностранного капитала в Россию;

• Резкое ухудшение счета текущих операций;

• Отсечение внешнего фондирования чуть менее, чем полностью;

• Радикальное снижение продажи валюты от крупнейших экспортеров (втрое от пиковых показателей середины 2024 и вдвое от среднего темпа 2023-2024);

• Распухающая денежная масса и рост инфляции в разы выше, чем у торговых партнеров;

• Завершение фазы девалютизации, что повышает вероятность смены цикла.

Долгосрочный баланс сильно против рубля. Предложения валюты нет в принципе (единственный канал от экспортеров), тогда как распухшая вдвое денежная масса и завершение девалютизации неизбежно создадут диспропорциональный спрос на валюту (не обязательно баксы, это могут быть юани и любая другая валюта).

Все это на фоне нестабильного экспорта и структурно высокого дефицита бюджета.

Рубль может сорвать в любой момент.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Страховой рынок готовится к рекордным потерям

Глобальные страховые убытки от природных катастроф в 2025 году, как ожидается, достигнут $107 млрд, следует из нового исследования Swiss Re Institute. Основной вклад в этот показатель внесли разрушительные лесные пожары в районе Лос-Анджелеса, а также мощные конвективные штормы, прокатившиеся по ряду регионов Соединенных Штатов. Доклад подчёркивает, что экстремальные погодные события все чаще становятся не исключением, а устойчивой характеристикой мировой экономики и страхового сектора.

Страховой рынок готовится к рекордным потерям

Глобальные страховые убытки от природных катастроф в 2025 году, как ожидается, достигнут $107 млрд, следует из нового исследования Swiss Re Institute. Основной вклад в этот показатель внесли разрушительные лесные пожары в районе Лос-Анджелеса, а также мощные конвективные штормы, прокатившиеся по ряду регионов Соединенных Штатов. Доклад подчёркивает, что экстремальные погодные события все чаще становятся не исключением, а устойчивой характеристикой мировой экономики и страхового сектора.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение