При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

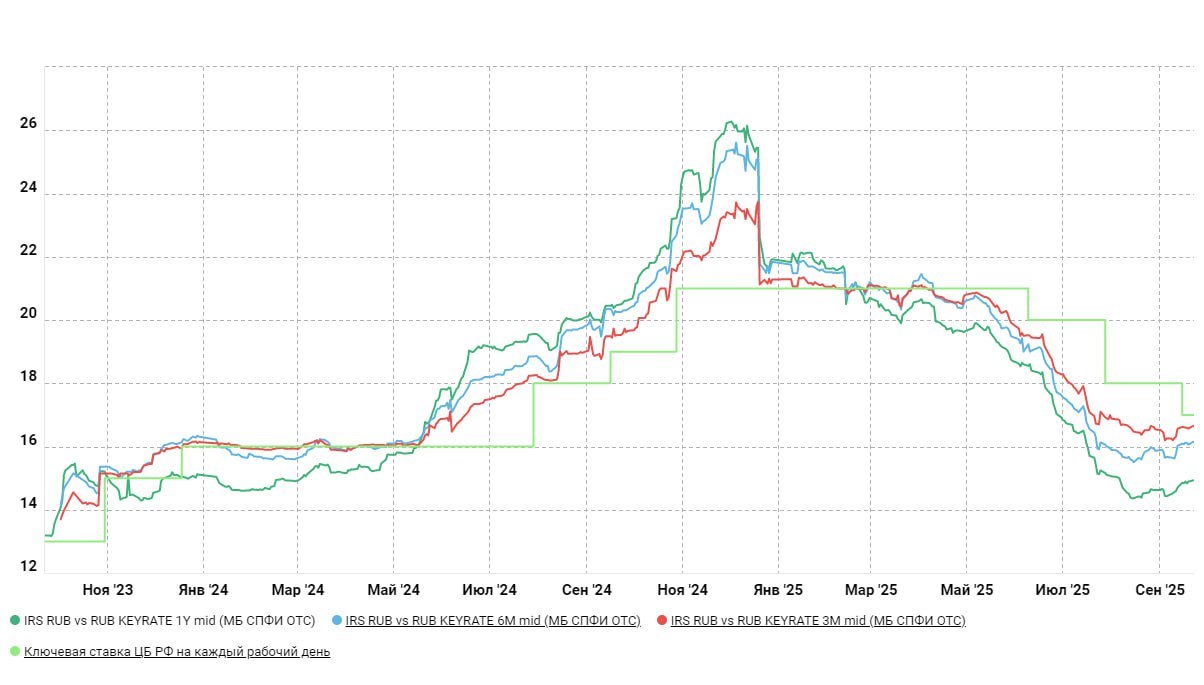

Российский рынок больше не закладывает стремительного снижения ставки до конца года.

Своп на ключевую ставку на ближайшие 3 месяца 16.65%, что отражает оценку снижения ее в октябре до ~16.5% (может снизят в октябре, а может и нет).

Полугодовые свопы все же закладывают снижение ставки до ~15% в марте 2026 года, на горизонте года средняя ставка ожидается вблизи 14% - достаточно сбалансированная позиция в условиях текущей динамики и процессов.

Ожидания рынка сместились к сдержанным темпам снижения на 0.5% за заседание до конца 2026 года, что означает ~14% среднегодовую ставку в 2026 году и ~12% на конец 2026 года.

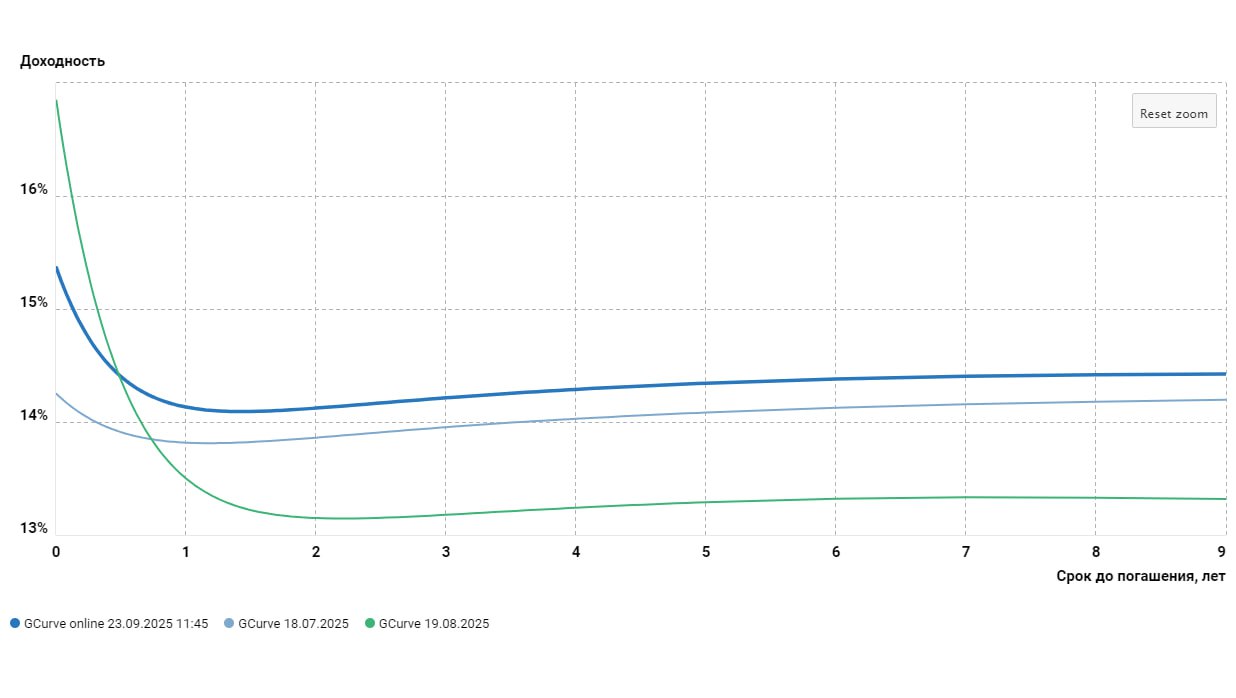

Рынок гособлигаций тоже, после бурного оптимизма августа пришел в более вменяемое состояние и кривая доходности вернулась, в основном, в диапазон 14-14.5%, отчасти отражая премии за то, что дефицит бюджета будет больше и Минфину придется больше занимать.

Ожидаемая динамика кредита и конструкция бюджета, скорее указывает на темпы роста М2 на ~10...12% в этом году, что несколько выше прогноза ЦБ (6-9%), но, думается, это вполне сопоставимо с жесткостью политики 2016-2019 годов, учитывая, разницу в реальной процентной ставке и ее ожиданий тогда и сейчас (с поправкой на фактор льготного кредита и ряда других "смягчающих" эффектов сейчас).

P.S.: В ближайшую неделю ждем информации по бюджету и прогнозу Минэка на 2026-28 годы ...

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Экономика большого перелома

Плохие новости российской экономики. Большой перелом, санкции и унитазы. Как меняются экономические настроения бизнеса и россиян. Зарплаты в России по статистике бешено растут. Пенсии стали меньше четверти средней зарплаты. Индексация пенсий в 2026 году. «Светское государство» отстаивает права.

Экономика большого перелома

Плохие новости российской экономики. Большой перелом, санкции и унитазы. Как меняются экономические настроения бизнеса и россиян. Зарплаты в России по статистике бешено растут. Пенсии стали меньше четверти средней зарплаты. Индексация пенсий в 2026 году. «Светское государство» отстаивает права.

Экономическая статистика 10-16 ноября 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 10-16 ноября 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

обсуждение