При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

За «стабильность» мы платим обесценением деревянного.

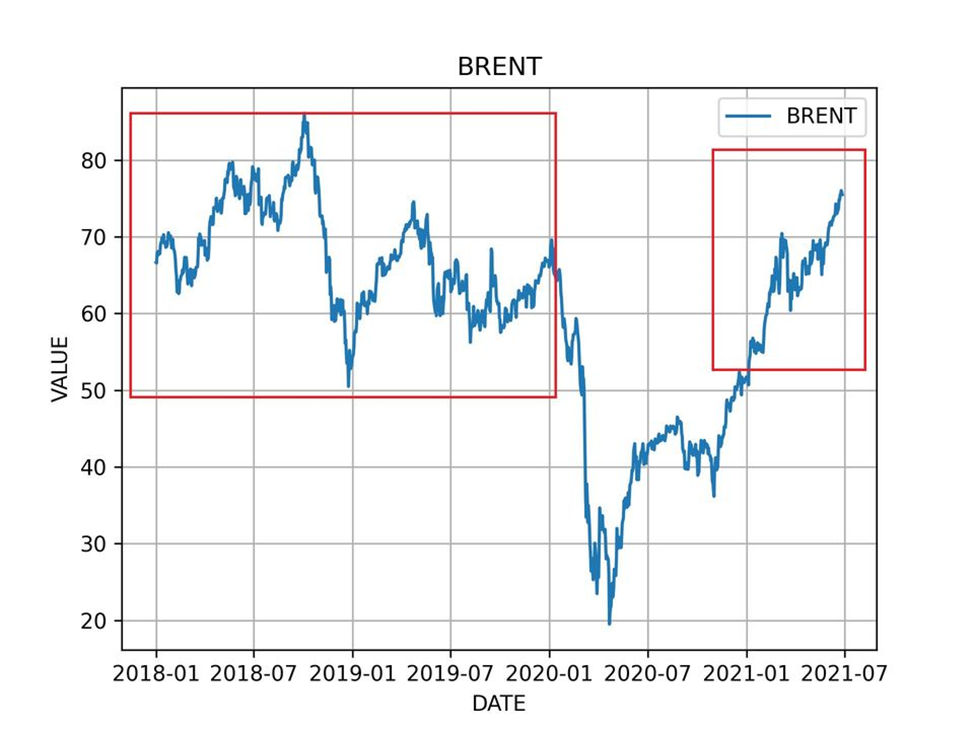

НЕФТЬ И РУБЛЬ (BRENT и USDRUB)

Три года назад я рассчитывал коридор в котором менялся курс рубля (http://ab-trust.ru/info/teorii_i_issledovanija#brent) в зависимости от стоимости нефти. Тогда я подходил к вопросу чисто математически. Сейчас спустя время очень интересно посмотреть на этот вопрос не только с точки зрения математики, но и в виду политических решений, которые сыграли существенную роль в раскорреляции этих двух показателей в текущей момент.

График 2014-2018. Этот период был прекрасен тем, что рубль двигался в фарватере нефти. Можно было достаточно легко предсказывать сколько будет стоить рубль, если нефть будет стоить столько-то. В чем примечательность этого периода? В 2014 году ЦБ РФ перешел к политике таргетирования инфляции, а в 2018 году заработала новая конструкция бюджетного правила, которая его завершила. Коэффициент детерминации линейной регрессии на нем достигал 0.94!

Как видно из графика регрессии 2018-2021 новая конструкция бюджетного правила действительно отвязала влияние нефти на курс рубля. Коэффициент детерминации упал до 0.35.

За эту "стабильность" мы заплатили обесценинием деревянного. Из графика цен на нефть видно, что она колебалась вкруг 70 долларов за бочку достаточно долго. А значит по предыдущей модели курс USDRUB должен был быть в районе 55. Если выкинуть падение 2020, то колебания нефти от 50 до 80 должны были держать его в коридоре от 45 до 65. В реальности же среднее значение курса за этот период составило 67, а минимальное мы наблюдали только в самом начале - 55.6

Кстати, несложно увидеть, что корреляция вернулась в курс когда цены ушли ниже 40 в 2020. Это логично, потому что именно после этой отсечки переставало работать бюджетное правило.

Интересно посмотреть на историю в курса USDRUB в более ранние периоды.

Так после дефолта 1998 и до конца лопнувшего пузыря доткомов корреляция с нефтью было положительной, а коэффициент детерминации был 0.83. Я думаю, это объяснимо слишком высокой инфляцией в тот период - 40% годовых. Да и наверняка шли еще различные после дефолтные процессы.

После же пузыря доткомов, начался период безумного роста цен на нефть, который по сути и позволил показать все те "достижения российской экономики", о которых сейчас так любят говорить наверху. Это был период укрепления рубля, который также прекрасно описывается регрессионной моделью. Коэффициент детерминации 0.85.

Профиль автора в соцсети: https://www.facebook.com/alexey.bacherov

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Результаты Chevron превзошли ожидания благодаря росту добычи после покупки Hess

Американский нефтяной гигант Chevron представил финансовые результаты по итогам третьего квартала, которые превзошли ожидания аналитиков, продемонстрировав рекордный уровень добычи нефти и газа — во многом благодаря завершению крупной сделки по приобретению Hess Corporation. Несмотря на общее снижение прибыли из-за падения цен на нефть, компания показала устойчивость и даже рост по ключевым операционным показателям.

Результаты Chevron превзошли ожидания благодаря росту добычи после покупки Hess

Американский нефтяной гигант Chevron представил финансовые результаты по итогам третьего квартала, которые превзошли ожидания аналитиков, продемонстрировав рекордный уровень добычи нефти и газа — во многом благодаря завершению крупной сделки по приобретению Hess Corporation. Несмотря на общее снижение прибыли из-за падения цен на нефть, компания показала устойчивость и даже рост по ключевым операционным показателям.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение