При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В понедельник, 26 апреля, российский фондовый рынок в первой половине торгов не демонстрирует единой динамики. Отечественные индексы находятся под давлением дешевеющей нефти, а также отрицательных настроений на азиатских площадках, что обуславливается дальнейшим ростом заболеваемости коронавирусом в Индии.

Американские фондовые индексы завершили пятничную сессию на положительной территории. На данный момент фьючерс на индекс S&P 500 отступает на 0,07%, при этом доходность 10-летних «трежериз» повысилась до 1,575%.

Публикации значимой макроэкономической статистики в России сегодня не ожидается. Из важных данных в мире стоит обратить внимание на индекс доверия к экономике Германии института Ifo за апрель, а также на предварительные данные по объемам заказов на товары длительного пользования в США за март. Помимо этого, на сегодня запланированы выступления представителей ЕЦБ Панетты и Лейна.

Из корпоративных событий в России сегодня значатся заседания совета директоров ТГК-14 и ЮУНК, публикация финансовых результатов по РСБУ и операционных показателей за первый квартал Интер РАО, операционных результатов и ключевых финансовых показателей за первый квартал Ленты, производственных результатов Полюса за первый квартал, а также операционных результатов Русагро за январь-март.

Индекс МосБиржи к середине торговой сессии отступил на 0,01% до 3596,15 пункта, а номинированный в долларах индекс РТС увеличился на 0,09% до 1512,26 пункта.

В числе фаворитов торгов в первой половине дня оказались бумаги энергетической компании Интер РАО, которая представила сильные операционные и финансовые результаты за первый три месяца текущего года. Так, выработка электроэнергии в отчетном периоде увеличилась на 10% г/г до 31,2 млрд кВт*ч, а отпуск тепловой энергии с коллекторов составил 16,8 млн Гкал, что на 19,3% выше аналогичного показателя годом ранее. Выручка компании возросла в 2,4 раза и достигла 20,3 млрд руб., а валовая прибыль подскочила до 6,9 млрд руб. против 2 млрд руб. годом ранее. Бумаги компании позитивно восприняли опубликованные данные и к середине торгов поднимаются на 1,87%.

Тем временем, акции ритейлера Лента снижаются на 2,24% после того, как компания сообщила о снижении чистой прибыли в первом квартале в 2,4 раза до 1,317 млрд руб. EBITDA сократилась на 27% г/г до 6,666 млрд руб., а рентабельность EBITDA составила 6,2% против 8,6% за аналогичный период годом ранее. Руководство компании отмечает, что снижение показателей было обусловлено бурным всплеском продаж в первом квартале 2020 года, когда россияне закупались продукцией впрок, когда началось масштабное распространение коронавирусной инфекции в мире.

Среди лидеров снижения к середине дня оказались акции нефтяников Роснефти (-1,56%), Лукойла (-0,84%), Татнефти (-0,68%), Сургутнефтегаза (-0,71%). Заметно подорожали бумаги Норникеля (+1,15%), НЛМК (+1,61%), Магнита (+1,19%), ММК (+1,17%).

Инвесторам, ориентированным на работу с перспективными отечественными компаниями и качественными дивидендными историями, можем предложить присмотреться к стратегии «RU. Капитал и дивиденды», отслеживающей именно такие бумаги.

С технической точки зрения на дневном графике индекс МосБиржи продолжает торговаться в рамках «восходящего клина», тогда как медленные стохастические линии вошли в зону перекупленности, в связи с чем в ближайшие дни потенциал роста индекса является ограниченным.

Американский рынок завершил пятничную сессию на «зеленой» территории

В пятницу, 23 апреля, ключевые фондовые индексы Соединенных Штатов Америки завершили торговую сессию на положительной территории, несмотря на то, что на рынках присутствовала некоторая тревожность относительно предложения американского президента Джо Байдена увеличить налоговую ставку на прирост капитала для богатых (с годовым доходом в размере $1 млн и более) с нынешних 20% до 39,6%.

Опубликованная в пятницу макроэкономическая статистика показала, что продажи новых домов в марте подскочили на 20,7% относительно предыдущего месяца и достигли максимального значения с августа 2006 года в размере 1,021 млн в пересчете на годовые темпы. Между тем предварительный сводный индекс менеджеров по закупкам (PMI) в апреле увеличился с 59,7 пункта в марте до рекордных 62,2 пункта. Значение PMI в промышленности выросло с 59,1 пункта до 60,6 пункта, в сфере услуг – с 60,4 пункта до 63,1 пункта.

По итогам торгов индикатор «голубых фишек» Dow Jones Industrial Average повысился на 0,67% до 34 043,49 пункта. Индекс широкого рынка Standard & Poor's 500 увеличился на 1,09% до 4 180,17 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite продвинулся на 1,44% до 14 016,81 пункта.

Удачно сложилась сессия для Snap, владеющей мессенджером Snapchat, которая добавила в свой актив 7,45% после того, как компания сообщила о сокращении чистого убытка на 6% г/г и увеличении выручки на 66% г/г по итогам первого квартала.

В числе фаворитов торгов также оказались акции американской авиакомпании United Airlines, которые подорожали на 4,08% на фоне прогнозов, что количество внутренних рейсов авиаперевозчика в июне восстановится до 67% от уровня июня 2019 года.

Между тем, бумаги одного из ведущих в мире производителей компьютеров и мобильных устройств Apple, входящие в состав стратегии «US. Сбалансированная», а также стратегии «Global. И целого мира мало» (доступна только квалифицированным инвесторам) увеличились в цене по итогам сессии на 1,8%.

Среди аутсайдеров торгов оказались бумаги корпорации Kimberly-Clark, которая производит потребительские товары личной гигиены под брендами Huggies, Kleenex и Kotex, после того, как финансовые результаты компании за первый квартал не дотянули до прогнозов аналитиков. По итогам торгов в пятницу котировки просели на 5,86%.

В то же время рыночная капитализация конгломерата Honeywell International уменьшилась на 2,08% на фоне сокращения квартальной чистой прибыли с $1,61 млрд за аналогичный период годом ранее до $1,45 млрд.

S&P 500

На дневном графике S&P 500 на минувшей неделе перешел в фазу консолидации вблизи исторических максимумов. Индекс остается в верхней части канала Боллинджера, что создает предпосылки для возможного коррекционного движения. Поддержка в этом случае будет найдена в диапазоне 4070-4120.

Рынок Европы растет на новостях о снятии коронавирусных ограничений

Ведущие европейские фондовые индексы в первой половине торговой сессии демонстрируют умеренно положительную динамику благодаря постепенному снятию ограничительных мер, чему особенно радуются представители туристической отрасли.

Тем временем, опубликованная сегодня статистика показала, что индекс доверия к экономике Германии института Ifo в апреле подрос с 96,6 пункта в марте до 96,8 пункта, не оправдав ожиданий аналитиков, предполагавших, что индикатор поднимется до 97,8 пункта.

По состоянию на 12:30 МСК немецкий DAX прибавил на 0,09%, британский FTSE 100 уменьшился на 0,07%, а французский CAC 40 стал тяжелее на 0,15%. Сводный фондовый индекс региона STOXX Europe 600 повысился на 0,05% до 439,28 пункта.

В числе фаворитов торгов оказались бумаги авиаперевозчиков IAG, Lufthansa и EasyJet, которые повышаются в стоимости на 3,95%, 3,34% и 3,47% соответственно. В то же время производитель самолетов Airbus добавил в свой актив 2,72% в надежде на оживление спроса на авиаперевозки.

Рыночная капитализация шведского производителя стали SSAB растет на 0,86% после того, как компания отчиталась о квартальной прибыли, превысившей средние прогнозы аналитиков.

Среди аутсайдеров торгов оказались бумаги нидерландской Royal Philips, снижающиеся на 2,92% после того, как компания была вынуждена зарезервировать 250 млн евро после обнаружения дефектов компонента, использующегося в продукции для сна и лечения респираторных заболеваний. Между тем выручка компании в январе-марте текущего года подросла на 3,8% г/г до 3,83 млрд евро, а чистая прибыль увеличилась на 2,6% г/г до 39 млн евро.

DAX

С точки зрения теханализа на дневном графике DAX скорректировался от верхней границы среднесрочного восходящего канала. Индекс имеет надежную поддержку на 15130, а сопротивлением выступит исторический максимум вблизи 15500.

Китайский рынок настроен пессимистично в начале недели

Китайские фондовые индексы в понедельник завершили сессию на отрицательной территории на фоне очередной вспышки пандемии коронавируса в странах Азии. В центре внимания инвестиционного сообщества пребывают корпоративные отчётности, а также предстоящие на этой неделе заседания центральных банков США и Японии и большое количество макроэкономической статистики.

По итогам сессии индекс CSI 300 уменьшился на 1,13% до 5 077,24 пункта, а ChiNext снизился на 0,57% до 3 009,31 пункта. Гонконгский индекс Hang Seng просел на 0,40% до 28 961,12 пункта.

Акции онлайн-ритейлера Alibaba Group, входящие в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, незначительно продвинулись на 0,09% в преддверии публикации отчетности на текущей неделе.

Рыночная капитализация крупнейшего оператора связи в мире по числу абонентов China Mobil уменьшилась на 0,67%, несмотря на то, что компания представила неплохие финансовые результаты своей деятельности по итогам первого квартала. Чистая прибыль компании увеличилась на 2,3% г/г до 24,1 млрд юаней, а выручка подскочила на 9,5% г/г до 198,4 млрд юаней.

В то же время бумаги другого ведущего оператора связи КНР China Unicom понизились в цене на 0,66% после того, как компания сообщила о сокращении числа абонентов в первом квартале почти на 2 млн пользователей до 309,3 млн.

Наилучшую динамику в составе гонконгского индекса Hang Seng продемонстрировали котировки Wharf Real Estate (+1,79%), Sands China (+1,48%) и HKEx (+1,36%), тогда как в минусе по итогам сессии оказались бумаги China Mengniu Dairy (-3,24%), Geely Automobile (-2,93%) и Budweiser (-2,72%).

В составе индекса голубых фишек CSI 300 в фаворитах торгов оказались котировки Datong Coal Industry (+9,96%), Yunnan Alumin (+6,71%) и Kingfa Sci&Tech (+6,37%), а в аутсайдерах торгов пребывали акции Chongqing Brewery (-8,49%), Valin Steel (-6,96%) и Xcmg Machinery (-5,56%).

CSI 300

С технической точки зрения на дневном графике индекс CSI 300, торгуясь в боковике, оттолкнулся от его верхней границы, а также от верхней линии полос Боллинджера, тогда как медленные стохастические линии и индикатор RSI развернулись на юг. Учитывая вышесказанное, в ближайшие дни целесообразно отслеживать движение индекса по направлению к нижней границе боковика.

К 12:00 МСК на валютном рынке пара USD/CNY уменьшилась на 0,11% до 6,487, тогда как курс USD/CNH понизился на 0,09% до 6,4833. Котировки валютной пары USD/HKD повысились на 0,0005 б.п. до 7,759.

Доходность 10-летних китайских государственных облигаций, в свою очередь, увеличилась на 0,044 б.п. и составила 3,215%.

Нефть дешевеет из-за роста количества зараженных COVID-19 в Индии и Японии

В понедельник, 26 апреля, цены на нефть теряют около 1,41% на фоне падения спроса на «черное золото» из-за крайне неблагоприятной эпидемиологической ситуации в Индии и ряда новых ограничительных мер в крупных городах и префектурах Японии.

К 12:00 МСК июньские фьючерсы на нефть марки Brent снижаются на 1,74% и находятся у отметки $65,23 а июньские фьючерсы на нефть марки WTI просели на 1,43% до уровня $61,23.

На данный момент ситуация с пандемией коронавируса в Индии серьезно усилила опасения инвесторов относительно восстановления спроса на рынке нефти, так как Индия является третьей страной мира по импорту нефти. Так, по данным Университета Джона Хопкинса, число случаев заражения COVID-19 в Индии, превысило 16,9 млн. Больницы в региональных центрах не справляются с количеством зараженных из-за нехватки места и кислорода.

Помимо этого, оптимизма на рынке нефти не добавляет и тот факт , что в Японии было объявлено чрезвычайное положение в крупных городах на западе страны и префектурах: Токио, Осака, Киото и Хиого. В рамках мер по сдерживанию распространения коронавируса в преддверии Олимпийских игр в Токио, власти вводят запреты на посещение мест общественного питания и массовых мероприятий, также будут закрыты коммерческие объекты, такие как торговые центры и универмаги, за исключением точек для сбыта предметов первой необходимости. Новые карантинные меры были приняты на фоне сильной загруженности больниц в крупных городах и низкого процента вакцинированных граждан (около 1% от населения в 126 млн).

По данным американской энергетической компании Baker Hughes Co. в США энергетические компании впервые с марта текущего года сократили количество эксплуатируемых нефтяных буровых установок, так за предыдущую неделю это число снизилось на одну установку до 438.

Нефть Brent

Цена нефти марки Brent снижается, пытаясь пробить уровень поддержки в $65 за баррель и торгуется у отметки 65,23 в моменте пробивая уровень поддержки. Стохастические линии остаются в середине канала в нейтральном положении, что не дает однозначного сигнала о дальнейшем направлении движения.

Цены цветных металлов растут на торгах во вторник. По состоянию на 12:00 МСК котировки золота подрастают на 0,09% и находятся у отметки $1779,70 за тройскую унцию, а индекс цветных металлов LMEX растет на 1,15%, торгуясь у отметки 4048,10.

Золото (GC)

Котировки цен на золото подрастают и торгуются у отметки $1779. Стохастические линии вышли из зоны перекупленности и направлены вниз, в связи с чем в краткосрочной перспективе вероятна консолидация/снижение котировок.

Евро укрепился благодаря улучшению ожиданий по восстановлению экономики ЕС

На прошлой неделе доллар США ослаб по отношению к основным мировым валютам. Так, курс EUR/USD повысился на 0,96%, до отметки 1,2099, а индекс доллара DXY снизился на 0,76%, до уровня 90,86.

Укрепление европейской единой валюты по завершении рабочей пятидневки произошло на фоне улучшения ожиданий по восстановлению экономики ЕС и снижения доходностей гособлигаций США.

Важным событием для единой европейской валюты стало ожидаемое сохранение ЕЦБ процентной ставки, а также сохранения параметров всех программ количественного смягчения. При этом сигнала о намерении сократить объемы PEPP на июньском заседании или свернуть программу раньше не прозвучало, а относительно второго квартала председатель ЕЦБ Кристин Лагард подтвердила намерение сохранять повышенные объемы покупок.

Что касается эпидемии коронавируса, то Pfizer и BioNTech заявили о поставке в ЕС дополнительных 100 млн доз вакцины. Таким образом, общее количество доз вакцины, которые будут поставлены в ЕС в 2021 году, составит 600 млн, что достаточно для вакцинации большинства населения блока. Также стоит упомянуть, что во втором квартале ЕС получит в 3 раза больше доз вакцины по сравнению с первым кварталом текущего года. Все это, безусловно, добавило оптимизма инвесторам и возродило надежду на скорую победу над третьей волной коронавируса в Европе.

Американский доллар, в свою очередь, продолжил ослабление относительно основных мировых валют, на фоне продолжающегося снижения доходностей американских казначейских облигаций. Так доходность10-летних гособлигаций за неделю упала на 3,16 п.п. и торгуется у отметки 1,56. Помимо этого, отдельно стоит упомянуть что, по данным агентства Bloomberg, президент США Джо Байден на следующей неделе может объявить план повышения налога на прирост капитала для богатых (граждан с доходами свыше $1 млн в год) до 39,6%, что почти в два раза выше текущей ставки в 20%. Таким образом Байден хочет получить дополнительные средства для устранения неравенства и покрыть большую часть готовящегося увеличения социальных расходов.

Что касается макроэкономической статистики, на прошлой неделе в США стали известны данные по количеству первичных обращений за пособиями по безработице. По итогам предыдущей недели показатель снизился до минимального значения с марта прошлого года в 547 тыс. против 586 тыс. неделей ранее и консенсус-прогноза в 617 тыс. Предварительные данные по индексу деловой активности в производственном секторе от Markit за апрель вновь показали рост и достигли рекордных значений, составив 60,6 пункта, что выше мартовских результатов в 59,1 пункта и сходятся с прогнозами аналитиков в 60,5 пункта. Предварительные данные по аналогичному индексу в сфере услуг также показали рост и достигли пика в апреле, составив 63,1 пункта против 60,4 пункта в марте и оказались выше прогноза в 61,9 пункта.

В еврозоне вышли данные по отношению госдолга к ВВП. По итогам 2020 года коэффициент вырос на 14,1 п.п., до 98%, что стало максимальным значением с 1995 года. При этом отношение бюджетного дефицита к ВВП увеличилось с 0,6% до 7,2% на фоне возросших госрасходов из-за пандемии коронавируса. В то же время индекс доверия потребителей, согласно предварительным данным, вырос в апреле до отметки -8,1 пункта, что стало лучшим результатом с момента начала пандемии. При этом аналитики ожидали сохранения показателя на уровне -10,8 пункта. Также стали известны объемы строительства за февраль, которые снизились на 5,8% м/м, что ниже февральского результата в -2,6% м/м. Кроме того, в Германии и еврозоне были опубликованы предварительные апрельские данные по индексам деловой активности в производственном секторе и сфере услуг. Так, в Германии оба показателя снизились, при этом в сфере услуг значение индикатора оказалось ниже консенсус-прогноза. Однако в целом по еврозоне оба индекса PMI продемонстрировали рост выше ожиданий аналитиков – в производственной сфере индекс обновил исторический максимум, а в сфере услуг перешел в зону роста (выше 50) впервые с августа прошлого года.

На грядущей неделе будет опубликован большой пул статистки по США, среди них данные по заказам на товары длительного пользования за март, индекс деловой активности в промышленном секторе от ФРБ Далласа за апрель, индекс цен на жилье от S&P/CaseShiller за февраль, индекс доверия потребителей от CB за апрель, предварительные данные по темпам роста и дефлятору ВВП за 1 квартал, первичные заявки на пособие по безработице за неделю, незавершенные сделки по продаже жилья за март, а также пул статистики от Мичиганского университета.

В еврозоне станут известны окончательные данные по индексу доверия потребителей за апрель, индексу экономических настроений также за апрель, предварительные данные по уровню инфляции и темпам роста ВВП за апрель и 1 квартал соответственно, уровень безработицы за март; В Германии, в свою очередь, будут опубликован индекс делового оптимизма от IFO за апрель, индекс доверия потребителей от Gfk за май. Также станет известно изменение числа безработных, уровень безработицы, предварительный уровень инфляции за апрель и предварительные темпы роста ВВП за 1 квартал.

Также на этой неделе пройдет заседание ФРС по процентной ставке и пресс-конференция Дж. Пауэлла. Ожидается сохранение основных параметров ДКП. Большинство участников рынка полагает, что ФРС может улучшить оценки экономической ситуации, но подтвердит, что пока требуется сохранение монетарных стимулов в прежних объемах. Президент США Джо Байден 28 апреля выступит в Конгрессе США и может представить план поддержки американских семей, финансировать который предполагается за счет повышения налогов на наиболее обеспеченных граждан.

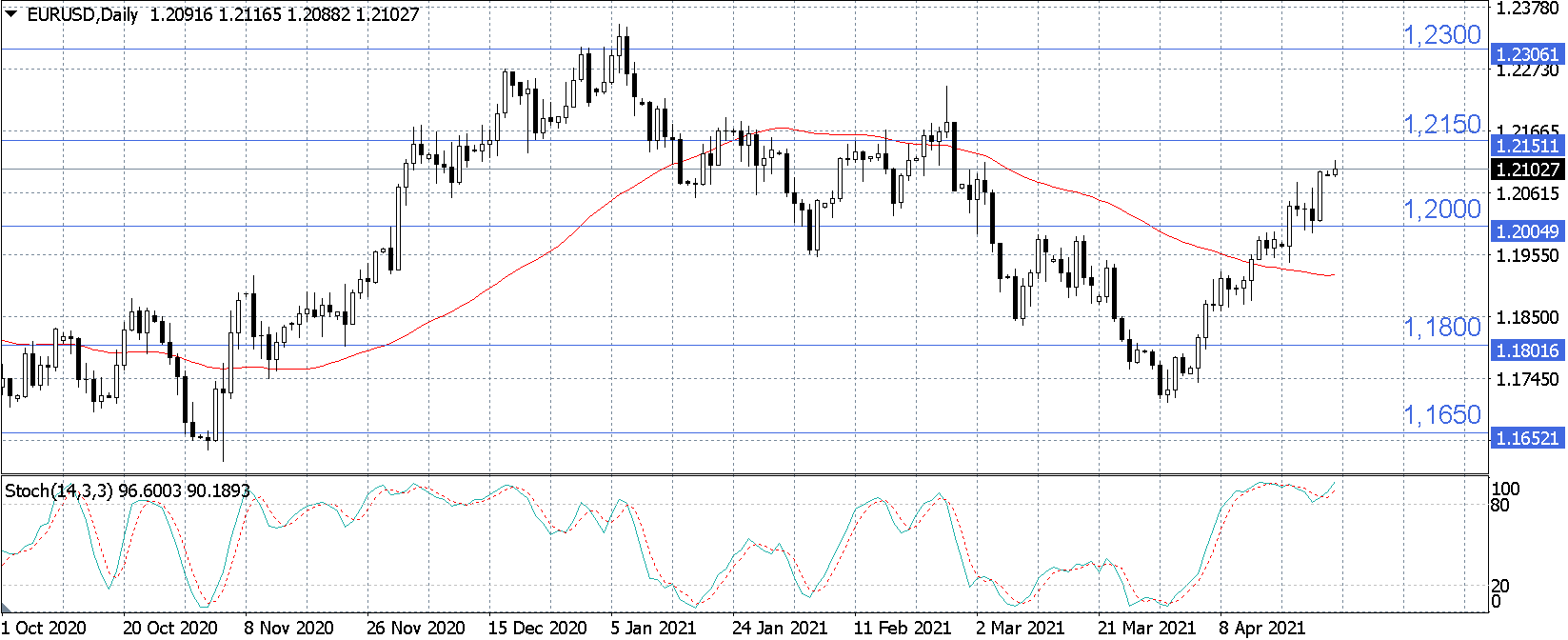

EUR/USD

Курс EUR/USD приближается к уровню сопротивления в 1,2150. Стохастические линии довольно давно находятся в зоне сильной перекупленности. Это указывает на ограниченный потенциал дальнейшего роста по инструменту в краткосрочной перспективе, а вероятность снижения или консолидации котировок у текущих уровней возрастает.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Экономическая статистика 8-14 декабря 2025: ожидания

Экономическая статистика 8-14 декабря 2025: ожидания

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение