При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Российский фондовый рынок торгуется в незначительном минусе, не сумев закрепиться на достигнутом вчера историческом максимуме. Вчерашний позитив от снижения геополитической напряжённости на фоне отзыва российских войск с учений недалеко от границ с Украиной уже отыгран рынком, а сегодняшний новостной и внешний фон пока что нейтральны для российских акций. Инвесторы находятся в ожидании решения ЦБ по ключевой ставке, а также прессс-конференции главы регулятора.

Торги в США вчера завершились падением на фоне предложений Байдена по налогам. Сегодня фьючерс на индекс S&P 500 отскакивает на 0,2%, а доходность 10-летних «трежериз» консолидируется у отметки 1,56%.

Индекс МосБиржи к середине торговой сессии упал на 0,43% до 3584,7 пункта, а индекс РТС символически повысился на 0,01% до 1501,9 пункта.

Сегодня в течение дня мировые инвесторы будут ждать публикации индекса деловой активности в производственном секторе США, а также статистику по продажам нового жилья в штатах.

Распадская сообщила об операционных результатах за 1 квартал 2021 года. Добыча угля выросла на 8% кв/кв, объём реализации – на 5% кв/кв, а средняя цена реализации концентрата увеличилась на 19% кв/кв. Стоит отметить, что сейчас акционеров Распадской больше волнует вопрос выделения угольных активов Evraz, чем операционные результаты компании. К середине торгов акции Распадской теряют 4,2% после ралли последних недель.

ОГК-2 сообщила, что выработка электроэнергии в первом квартале выросла на 0,8%. Отпуск тепловой энергии вырос на 8% г/г на фоне более холодной зимы. Результаты ожидаемо не удивили рынок: акции ОГК-2 прибавляет 0,3% к середине торгов.

СД Роснефти рекомендовал выплатить 6,94 руб. на акцию в качестве дивидендов по итогам 2020 года, что соответствует 1,3% доходности. На выплату будет направлено 50% чистой прибыли по МСФО, как и предполагает дивидендная политика. Интересно отметить, что Роснефть не стала исключать квазиказначейские акции из расчёта дивидендов, чтобы увеличить их размер на акцию, хотя ряд аналитиков ожидали обратного.

В лидерах подъема к середине дня оказались акции ВТБ (+2,49%), Магнита (+1,75%), и ПИКа (+1,26%). В минусе торговались акции ТМК (-10,40%), Распадской (-3,90%) и Полюса (-1,82%).

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи продолжил попытки выйти вверх из среднесрочного восходящего треугольника с целью в очередной раз обновить исторический максимум. Если текущая попытка выйти из треугольника не закончится успехом, индекс может скорректироваться к линии поддержки около 3530 пунктов.

Предложение Байдена по налогам привело к коррекции на американском рынке

В четверг, 22 апреля, американские индексы завершили торги падением. По данным Bloomberg, администрация Байдена планирует повысить налог на прирост капитала для зарабатывающих более $1 млн с 20% до 39,6%. Вместе с налогом на инвестиционной доход, с помощью которого финансируется программа Obamacare, ставка федерального налога может составить 43,4%. На фоне мощного роста американского рынка в последний год часть инвесторов решила зафиксировать прибыль с целью не попасть под рост налога, что и привело к снижению рынка. Стоит отметить, что пока неизвестно, в каком виде данное предложение будет принято и будет ли принято вообще.

По итогам торгов индикатор «голубых фишек» Dow Jones Industrial Average просел на 0,94% до 33 815,9 пункта. Индекс широкого рынка Standard & Poor's 500 упал на 0,92% до 4 134,0 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite снизился на 0,94% до 13 818,4 пункта.

Что касается макроэкономической статистики, количество первичных заявок на получение пособий по безработице снизилось с 586 тыс. на прошлой неделе до 547 тыс. на этой, хотя аналитики ждали роста до 617 тыс. Рынок труда в США продолжает постепенное восстановление от кризиса.

American Airlines и Southwest Airlines сообщили о близких к прогнозам аналитиков результатах за первый квартал. Однако ситуация в отрасли остаётся тяжёлой, на фоне чего менеджмент American Airlines прогнозирует падение выручки во 2-м квартале на 40% по сравнению со вторым кварталом 2019. По итогам торгов акции American Airlines и Southwest Airlines снизились на 4,47% и 1,56% соответственно.

Бумаги производителя iPhone Apple, входящие в состав стратегии «US. Сбалансированная», снизились на 1,17%, что соответствует падению акций технологического сектора.

Акции телекоммуникационной компании AT&T прибавили 4,15% после отчёта за первый квартал. Компания сообщила, что прибыль на акцию составила $1,39 при прогнозе в $0,78. Выручка также превысила консенсус – $43,94 млрд против $42,7 млрд.

Акции Intel продолжили падение на расширенной торговой сессии, снизившись на 2,17% после падения на 1,77% во время основных торгов. Компания сообщила о финансовых результатах за 1 квартал лучше ожиданий аналитиков, однако выручка от дата-центров снизилась более, чем на 20% до $5,56 млрд. Это является признаком роста конкуренции со стороны AMD и NVIDIA, что и разочаровало инвесторов.

S&P 500

С точки зрения теханализа на дневном графике индекс S&P 500 незначительно скорректировался от верхней границе восходящего канала, что привело к снижению уровню перекупленности по RSI.Однако отрыв от 50-дневной скользящей средней всё ещё остаётся существенным, что повышает вероятность тестирования нижней границы канала, находящейся около 4000 пунктов.

Фондовая Европа начала торги в пятницу в небольшом минусе

Сегодня ведущие европейские фондовые индексы незначительно понижаются в первой половине дня. Достаточно позитивная макростатистика нивелируется негативом из-за падения американских индексов на фоне предложений Байдена по налогам. Также ухудшают мировой сентимент новости по растущему числу случаев коронавируса в Индии и Японии.

Вышедшие сегодня в регионе макроданные показали, индекс деловой активности в производственном секторе Германии достиг в апреле 66,4 пункта, хотя аналитики ожидали только 65,8 пункта. В секторе услуг ситуация значительно скромнее: 50,1 пункта против консенсуса 50,8 пункта. Похожая ситуация и во всей Еврозоне – мощное восстановление в производственном секторе и отстающий на фоне продолжающихся локдаунов сектор услуг. Кроме того, объём розничных продаж в Британии вырос в марте на 5,4% м/м, хотя аналитики ждали роста только на 1,5%.

По состоянию на 12:30 МСК немецкий DAX уменьшился на 0,30%, британский FTSE 100 понизился на 0,30%, а французский CAC 40 стал легче на 0,14%. Сводный фондовый индекс региона STOXX Europe 600 снизился на 0,31% до 438,3 пункта.

Акции производителя автомобилей Daimler AG выросли на 0,94% после того, как компания свой прогноз по прибыли на 2021 год.

В лидерах роста оказались растущие на 8,7% акции итальянского производителя модной одежды Tod’s после того, как лидер индустрии LVMH решил увеличить долю в компании до 10%.

Акции испанской финтех компании Allfunds растут более, чем на 10% в свой первый день торгов после IPO, возвращая инвесторам веру в IPO после крайне неудачного размещения британского сервиса по доставке еды Deliveroo.

DAX

С точки зрения теханализа на дневном графике индекс DAX немного скорректировался от верхней границы восходящего канала. При этом отрыв от 50-дневной скользящей средней и индекс RSI всё ещё предполагают небольшой уровень перекупленности, что увеличивает вероятность коррекции к нижней границе канала.

Индексы Китая завершили торги ростом

Китайские фондовые индексы завершили торги уверенным ростом. По данным Bloomberg, инвесторы с материкового Китая вложили в Гонконгские акции HK$ 36,2 млрд с начала апреля, что превышает отток объёмом HK$12,7 млрд в марте. Инвесторы позитивно воспринимают перспективы продолжающегося сезона отчётностей: согласно консенсусу, в среднем прибыль компаний из индекса Hang Seng вырастет на 26% г/г на фоне низкой базы коронавирусного первого квартала 2020 года.

По итогам сессии индекс CSI 300 увеличился на 0,91% до 5 135,5 пункта, тогда как ChiNext взлетел на 1,87% до 2 994,5 пункта. Гонконгский индекс Hang Seng вырос на 1,28% до 29 076,0 пункта.

Акции онлайн-ритейлера Alibaba Group, входящие в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, прибавили 1,36%, поддержав ралли в технологическом секторе.

Производитель смартфонов Xiaomi заявил, что рассматривает инвестирование 1,5 млрд юаней в шанхайский стартап Black Sesame Technologies, занимающийся производством чипов для ИИ и автономных автомобилей. На этом фоне акции Xiaomi прибавили 2,27%.

С точки зрения теханализа на дневном графике индекс CSI 300 продолжил консолидация в среднесрочном боковике, приблизившись к его верхней границе. При этом общая картина продолжает напоминать медвежью фигуру “голова и плечи”.

К 11:30 МСК на валютном рынке пара USD/CNY выросла на 0,04% до 6,494, тогда как курс USD/CNH понизился на 0,04% до 6,492. Котировки валютной пары USD/HKD прибавили 0,03% до 7,762.

Доходность 10-летних китайских государственных облигаций в пятницу осталась на уровне 3,16%.

Улучшение пандемической обстановки в ЕС и США поддерживает нефтяные цены

В пятницу, 23 апреля, нефтяные цены прибавляют около 0,5% на фоне ожиданий роста спроса на нефть в США и Европе в результате смягчения ограничительных мер. Помимо этого, поддержку ценам оказывает ситуация в Ливии, где на этой неделе было объявлено о введении форс-мажора в одном из нефтеналивных портов, в результате чего добыча и экспорт нефти из страны были сокращены. Вместе с тем риски со стороны спроса на нефть все еще остаются довольно высокими из-за ухудшения пандемической обстановки в странах АТР, особенно в Индии, где второй день подряд фиксируется рекордный прирост числа заболевших.

К 12:04 МСК июньские фьючерсы на нефть марки Brent подрастают на 0,26% и находятся у отметки $65,57, а июньские фьючерсы на нефть марки WTI торгуются в плюсе на 0,44% на уровне $61,70.

Трехдневное падение нефтяных цен приостановилось на фоне известий о смягчении карантинных мер в США и Европе. Так, во Франции был пройден пик третьей волны пандемии, в результате чего власти приняли решение снять часть ограничений и открыть со следующего понедельника школы. В Штатах ситуация также продолжает улучшаться – уровень заболеваемости снижается благодаря широкому распространению вакцин.

Помимо этого, поддержку ценам оказывает сокращение добычи и экспорта нефти из Ливии, где несколькими днями ранее было объявлено о введении форс-мажора в одном из нефтеналивных портов страны. При этом Национальная нефтяная корпорация Ливии грозит распространить эти меры и на другие нефтяные объекты до тех пор, пока не будет урегулирован спор с центральным банком страны.

Тем не менее, риски со стороны спроса на нефть все еще сохраняются из-за ухудшения эпидемиологической обстановки в ряде стран Азиатско-Тихоокеанского региона. Наибольшее беспокойство вызывает ситуация в Индии, где за прошедшие двое суток было выявлено рекордное число новых случаев заболевания, а по итогам вчерашнего дня количество заражений превысило уровень 330 тыс. человек. Пока что индийские власти стараются ограничиваться локальными ограничениями, но нельзя исключать введения более масштабных карантинных мер, что может негативным образом сказаться на нефтяном спросе.

Касательно статистики по нефтяному рынку, сегодня в 20:00 МСК будут опубликованы данные по буровой активности в США от нефтесервисной компании Baker Hughes.

Нефть Brent

Цена нефти марки Brent консолидируется вокруг линии 50-дневной скользящей средней. Стохастические линии все еще направлены вниз, что говорит в пользу снижения/консолидации котировок в краткосрочной перспективе.

Цены цветных металлов демонстрируют повышательную динамику на торгах в пятницу. По состоянию на 12:04 МСК котировки золота подрастают на 0,14% и находятся у отметки $1784,45 за тройскую унцию.

Золото (GC)

Цена золота оттолкнулась вниз от уровня $1800 и торгуется сейчас вблизи отметки $1780. Стохастические линии находятся в зоне перекупленности в положении медвежьей дивергенции, когда новые максимумы по цене не подтверждаются новыми максимами по индикатору. Это может указывать на слабость повышательного импульса и вероятность снижения котировок в краткосрочной перспективе.

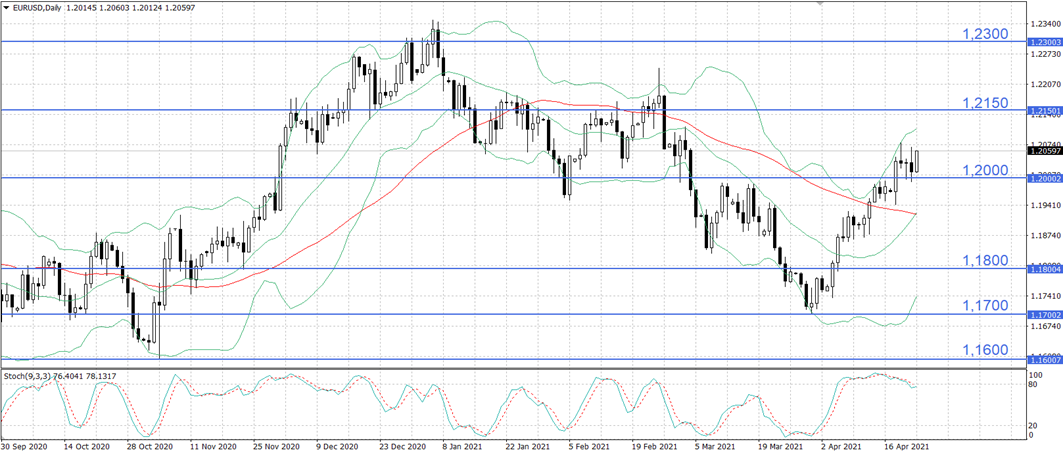

Пара евро/доллар удерживается выше отметки 1,2000 после заседания ЕЦБ

В пятницу, 23 апреля, единая европейская валюта отыгрывает потери вчерашнего дня в паре с долларом США, удерживаясь выше отметки 1,2000.

По состоянию на 11:55 МСК курс EUR/USD растет на 0,35% и находится на уровне 1,20600, а индекс доллара DXY снижается на 0,35% и торгуется у отметки 91,005. По итогам предыдущей сессии курс основной валютной пары снизился на 0,17%, до 1,20146, а индикатор DXY подрос на 0,21%, до отметки 91,321.

Ключевым событием вчерашнего дня стало заседание Европейского центрального банка. По его итогам регулятор сохранил базовую ставку на уровне 0%, ставку по депозитам на уровне -0,5%, а ставку по маржинальным кредитам на отметке 0,25%. Также без изменений остались параметры программы скупки активов PEPP. В ходе пресс-конференции глава ЕЦБ Кристин Лагард отметила сохраняющуюся неопределенность из-за пандемии коронавируса, хотя прогресс в вакцинации и постепенная отмена карантинных ограничений будут способствовать восстановлению экономической активности в европейском регионе. Лагард подчеркнула, что в целях стимулирования экономического восстановления объемы выкупа активов в рамках PEPP в текущем квартале будут осуществляться более высокими темпами по сравнению с началом 2021 года. При этом ЕЦБ не дал каких-либо намеков на сворачивание поддерживающих мер в скором будущем.

В части макроэкономической статистики, вчера в еврозоне вышли данные по отношению госдолга к ВВП. По итогам 2020 года коэффициент вырос на 14,1 п.п., до 98%, что стало максимальным значением с 1995 года. При этом отношение бюджетного дефицита к ВВП увеличилось с 0,6% до 7,2% на фоне возросших госрасходов из-за пандемии коронавируса. В то же время индекс доверия потребителей, согласно предварительным данным, вырос в апреле до отметки -8,1 пункта, что стало лучшим результатом с момента начала пандемии. При этом аналитики ожидали сохранения показателя на уровне -10,8 пункта.

В США вчера стали известны данные по количеству первичных обращений за пособиями по безработице. По итогам предыдущей недели показатель снизился до минимального значения с марта прошлого года в 547 тыс. против 586 тыс. неделей ранее и консенсус-прогноза в 617 тыс. Также необходимо отметить положительную динамику индекса национальной активности от ФРБ Чикаго. По итогам марта показатель вырос до 1,71 пункта по сравнению с результатом в -1,2 пункта месяцем ранее. В то же время продажи на вторичном рынке жилься сократились в марте на 3,7% м/м, тогда как аналитики прогнозировали рост на 0,8% м/м. Это стало вторым месяцем снижения показателя на фоне возросших ипотечных ставок.

Сегодня в Германии и еврозоне были опубликованы предварительные апрельские данные по индексам деловой активности в производственном секторе и сфере услуг. Так, в Германии оба показателя снизились, при этом в сфере услуг значение индикатора оказалось ниже консенсус-прогноза. Однако в целом по еврозоне оба индекса PMI продемонстрировали рост выше ожиданий аналитиков.

Курс EUR/USD удерживается выше отметки 1,2000 вблизи своих месячных максимумов, тогда как стохастические линии движутся вниз, что формирует медвежью дивергенцию по индикатору. В этой связи в краткосрочной перспективе снижение котировок выглядит более вероятным, нежели их рост.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Экономическая статистика 8-14 декабря 2025: ожидания

Экономическая статистика 8-14 декабря 2025: ожидания

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение