При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В среду, 29 октября, на мировых рынках наблюдается смешанная динамика. В США котировки поддержали сильные корпоративные отчёты и ослабление напряженности в отношениях с Китаем. В Азии преобладают положительные настроения, рост отмечается на японском и южнокорейском рынках, тогда как австралийские площадки демонстрируют снижение. В Китае наблюдается умеренный подъем на фоне ожиданий предстоящей встречи лидеров США и КНР. В Европе торговая активность остается сдержанной, участники рынка проявляют осторожность в преддверии решения Европейского центрального банка по ключевой ставке. Умеренно позитивные настроения поддерживают корпоративные отчеты, особенно в банковском и автомобильном секторах.

Американские фондовые индексы во вторник завершили торги ростом. Индекс «голубых фишек» Dow Jones Industrial Average повысился на 0,34% и составил 47 706,4 пункта. Широкий рынок S&P 500 прибавил 0,23%, достигнув отметки 6 890,9 пункта, а высокотехнологичный Nasdaq Composite вырос на 0,80%, опустившись до 23 827,5 пункта. Поддержку рынку оказали сильные корпоративные отчёты и снижение напряжённости в отношениях США и Китая. Инвесторы ожидают встречи президента США Дональда Трампа с председателем КНР Си Цзиньпином, а также позитивно оценивают заявление министра финансов США Скотта Бессента о согласовании основных положений торгового соглашения между странами. Дополнительным фактором поддержки стали результаты переговоров Трампа с премьер-министром Японии Санаэ Такаити. Участники рынка сосредоточили внимание на стартовавшем двухдневном заседании Федеральной резервной системы. По оценкам CME FedWatch, вероятность снижения базовой процентной ставки на 25 б.п., до 3,75-4% годовых, составляет 97,8%.

Среди корпоративных историй выделились бумаги Sherwin-Williams Co., подорожавшие на 3,9% после публикации отчёта, превысившего ожидания рынка. United Parcel Service и UnitedHealth Group прибавили 7,6% и 0,31% соответственно благодаря сильным результатам. Amazon.com Inc. выросла на 0,2% на фоне новостей о сокращении 14 тыс. сотрудников, PayPal Holdings на 11,4% после объявления о партнёрстве с OpenAI и первых дивидендах. Акции Wayfair Inc. подскочили на 22% после публикации отчёта о выручке, которая превысила ожидания аналитиков.

На азиатских рынках в среду наблюдается преимущественно положительная динамика. Японский индекс Nikkei 225 увеличился на 2,17%. Лидерами роста стали Advantest (+22,1%), Lasertec (+8,4%), MitsuiKinzoku (+7,5%), Disco Corp. (+5,7%) и Tokuyama (+5,6%). Падают в цене бумаги Nidec Corp. (-7,8%), SHIFT Inc. (-6,2%), BayCurrent (-4,7%), Japan Exchange Group (-4,2%) и Yaskawa Electric (-3,5%).

В Китае индекс Shanghai Composite вырос на 0,7%. Инвесторы ожидают предстоящей встречи президента США Дональда Трампа и председателя КНР Си Цзиньпина, на которой, как предполагается, лидеры могут финализировать соглашение, позволяющее избежать повышения американских импортных пошлин и снять экспортные ограничения Китая на редкоземельные металлы. Среди лидеров роста выделяются бумаги Ping An Insurance (+2,5%), а также Bank of China (+0,7%). Торги в Гонконге не проводятся в связи с празднованием Праздника двойной девятки.

В Южной Корее индекс Kospi вырос на 1,7%. Котировки акций Hyundai Motor увеличились на 2,6%, Samsung Electronics на 0,5%, Posco на 0,5%. Цена бумаг Korean Air Lines снизилась на 1,3%.

В Австралии индекс S&P/ASX 200 уменьшился на 0,9%. Среди крупнейших компаний подешевели ANZ (-0,4%) и Westpac (-3,1%), тогда как BHP (+1,3%) и Rio Tinto (+0,5%) демонстрируют рост.

Европейские фондовые площадки в среду продемонстрировали разнонаправленную динамику на фоне публикации корпоративной отчетности и ожидания итогов заседания Европейского центрального банка. Инвесторы сохраняют осторожность в условиях замедления экономического роста в регионе и сохраняющейся геополитической неопределённости. Рынок ожидает оглашения решения ЕЦБ по ключевой процентной ставке, которое последует после публикации предварительных данных о динамике ВВП еврозоны за третий квартал. Сводный индекс крупнейших компаний региона Stoxx Europe 600 вырос на 0,05%, до 576,0 пункта. Немецкий DAX потерял 0,09%, французский CAC 40 снизился на 0,15%, тогда как британский FTSE 100 вырос на 0,36%.

На фоне корпоративной отчётности особенно заметны движения в акциях автомобильного, банковского. Бумаги Mercedes‑Benz Group AG выросли на 7,6% после публикации позитивных результатов за третий квартал. Компания также объявила возобновление программы обратного выкупа акций на €2 млрд. Акции Glencore plc прибавили 6,1%. Акции Deutsche Bank AG поднялись на 2,1% на фоне позитивных результатов за третий квартал.

Российский фондовый рынок в среду, 29 октября, демонстрирует умеренный рост. Инвесторы позитивно восприняли заявления главы ЦБ Эльвиры Набиуллиной о том, что бюджет на 2026 г. должен способствовать замедлению инфляции и создать условия для снижения ключевой ставки. Дополнительным поддерживающим сигналом стали слова министра финансов Антона Силуанова, который выразил уверенность, что меры бюджетной политики уже создают пространство для дальнейшего снижения ставки.

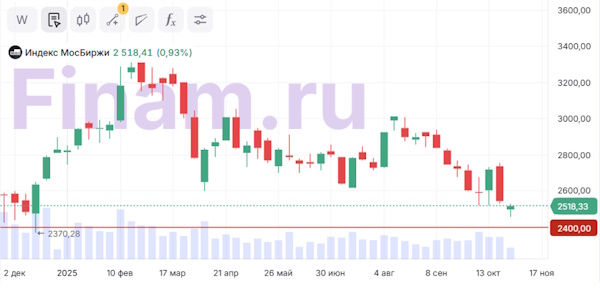

Индекс МосБиржи вырос на 0,9%, достигнув отметки 2 518,3 пункта, а индекс РТС увеличился на 0,92 %, до 994,0 пункта.

Лидеры роста: Татнефть (+2,52%), Позитив (+1,70%), Татнефть преф. (+1,56%), Ростелеком (+1,51%), Полюс (+1,36%), ПИК (+1,24%), Новатэк (+0,95%), Норникель (+0,80%), Генетико (+0,80%), Алроса (+0,75%).

Лидеры падения: Башнефть (-1,91%), СПБ Биржа (-1,39%), Мосэнерго (-1,05%), Северсталь (-0,99%), ФосАгро (-0,95%), ЭН+ ГРУП (-0,79%), ВК МКПАО (-0,76%), Россети Центр (-0,70%), Мечел (-0,70%), Лукойл (-0,54%).

Техническая картина

Индекс Мосбиржи

Индекс Мосбиржи продемонстрировал умеренный восстановительный рост после недавней коррекции и торгуется вблизи отметки 2 518,3 пункта. Однако при сохранении давления на рынок существует риск возобновления снижения до уровня в районе 2 400 пунктов.

S&P 500

Индекс S&P 500 торгуется на уровне 6 890,8 пунктов, продолжая развитие восходящего движения, после уверенного пробоя уровня сопротивления 6 750 пунктов. Удержание выше 6 750 пунктов будет сигналом о продолжении восходящего тренда, тогда как пробой ниже данной отметки может привести к усилению коррекционных настроений на рынке.

Euro STOXX 600

Индекс STOXX 600 торгуется на уровне 575,9 пункта. Индекс остаётся в границах восходящего канала на историческом максимуме.

CSI 300

Индекс CSI 300 поднялся до уровня 4 747,8 пункта, преодолев все предыдущие исторические максимумы. Движение сохраняется в рамках устойчивого восходящего тренда. При сохранении положительных настроений на рынке индекс может достичь отметки 4 800 пунктов в краткосрочной перспективе.

Налоги, которые мы выбираем

Рост налогов: что предлагается. Налоги, экосбор, утильсбор. Куда пойдут самозанятые и к чему приведет рост налогов. Россияне экономят на еде и путешествуют в Европу. Для повышения рождаемости призывают снизить доходы россиян. Обнаружены следы западных спецслужб в мультфильмах.

Налоги, которые мы выбираем

Рост налогов: что предлагается. Налоги, экосбор, утильсбор. Куда пойдут самозанятые и к чему приведет рост налогов. Россияне экономят на еде и путешествуют в Европу. Для повышения рождаемости призывают снизить доходы россиян. Обнаружены следы западных спецслужб в мультфильмах.

Бурное развитие технологий ИИ помогло Caterpillar превзойти прогнозы

Американская корпорация Caterpillar, крупнейший в мире производитель строительной и горнодобывающей техники, превзошла прогнозы аналитиков по прибыли и выручке за третий квартал 2025 года. Главным фактором успеха стал рост спроса на энергооборудование, вызванный стремительным развитием технологий искусственного интеллекта и увеличением числа дата-центров, потребляющих огромные объёмы энергии.

Бурное развитие технологий ИИ помогло Caterpillar превзойти прогнозы

Американская корпорация Caterpillar, крупнейший в мире производитель строительной и горнодобывающей техники, превзошла прогнозы аналитиков по прибыли и выручке за третий квартал 2025 года. Главным фактором успеха стал рост спроса на энергооборудование, вызванный стремительным развитием технологий искусственного интеллекта и увеличением числа дата-центров, потребляющих огромные объёмы энергии.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение