При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В четверг 23 января на мировых рынках преобладают консолидационные настроения после неплохого повышения днем ранее, инвесторы продолжают оценивать первые решения новой администрации США. В частности, поддержку акциям технологических компаний оказывает объявление Дональда Трампа о запуске проекта Stargate, предусматривающего привлечение частных инвестиций в размере до полутриллиона долларов в ближайшие 4 года в развитие ИИ-инфраструктуры в стране. Кроме того, позитивом для рынков выступают весьма успешно начавшийся сезон корпоративных отчетностей, а также надежды на то, что внешнеторговая политика Штатов при Трампе будет не такой жесткой, как опасались. Так, Трамп завил о введении со следующего месяца «лишь» 10%-х пошлин на импорт из Китая, хотя ранее грозил установить их в размере 60%.

Основные фондовые индексы США в среду выросли на 0,3-1,3% вслед за бумагами компаний технологического сектора. Сегодня фьючерсы на американские индексы умеренно понижаются. На биржах Азии наблюдается разнонаправленная динамика, при этом рынок материкового Китая сдержанно подрос на сообщениях о том, что финансовый регулятор страны дал указание местным инвестфондам и страховым компаниям увеличить покупки китайских акций. Поддержку рынку Японии оказали сильные данные по внешней торговле, согласно которым экспорт страны в декабре вырос на 2,8% г/г и обновил рекорд. Со слабого снижения началась торговая сессия в Европе. В течение дня инвесторы будут ждать публикации недельных данных по заявкам на пособие по безработице и запасам углеводородов в США, а также предварительной январской оценки индекса потребительского доверия в еврозоне.

По состоянию на 12:00 МСК индексы Мосбиржи и РТС упали на 1,46%. Сводный европейский фондовый индикатор Stoxx 600 уменьшился на 0,04%. Китайский CSI 300 увеличился на 0,18%, а гонконгский Hang Seng снизился на 0,43%. Фьючерс на S&P 500 просел на 0,19%, доходность 10-летних казначейских облигаций США опустилась на 1 б.п. до 4,60%. Стоимость мартовских фьючерсов на нефть Brent понизилась на 0,09% до $78,9 за баррель.

На торгах в США в среду стоимость акций стримингового сервиса Netflix подскочила на 9,7% в связи с тем, что компания отчиталась о рекордном росте числа подписчиков в 4-м квартале, при этом ее выручка и прибыль в октябре-декабре и прогнозы на текущий квартал оказались лучше ожиданий. Также уверенный подъем продемонстрировали бумаги техкомпаний Oracle (+6,8%), Nvidia (+4,4%), Super Micro Computer (+4,4%), Arm Holdings (+15,9%). Акции Apple, входящие в состав стратегии «US. Сбалансированная», выросли в цене на 0,5%. Между тем капитализация производителя товаров для здоровья Johnson & Johnson уменьшилась на 1,9% − финпоказатели компании за 4-й квартал превзошли ожидания, но инвесторов разочаровал слабый прогноз по выручке на этот год.

На торгах в Гонконге лидерами снижения стали акции полупроводниковой компании SMIC (-7,5%), провайдера услуг в области управления недвижимостью China Resources Mixc Lifestyle Services (-4,2%), производителя мясных продуктов питания WH Group (-4%), производителя премиальных электромобилей Li Auto (-3,4%), производителя компонентов и модулей для мобильных телефонов BYD Electronic International (-3,1%).

Российские фондовые индикаторы заметно снижаются в четверг. Давление на отечественные акции оказывают вышедшие накануне вечером данные Росстата, согласно которым инфляция в стране по состоянию на 20 января разогналась до более чем 10% в годовом выражении. Это усилило опасения, что Банк России на заседании в середине февраля может вернуться к ужесточению монетарной политики. Кроме того, негативными факторами выступают определенное ухудшение конъюнктуры на зарубежных фондовых площадках и слабая динамика на рынках нефти и промышленных металлов. На таком фоне некоторые участники торгов, по-видимому, решили частично зафиксировать прибыль после неплохого повышения в предыдущие недели.

Лидерами снижения к середине дня стали акции «Алросы» (-1,9%), «НЛМК» (-1,7%), «Аэрофлота» (-1,5%) «РусГидро» (-1,2%), «Северстали» (-0,9%). Между тем в плюсе торговались бумаги «Полюса» (+2,6%), «Группы ПИК» (+0,7%), «Новатэка» (+0,6%), ФосАгро (+0,6%), АФК «Система» (+0,5%).

Металлург «ММК» сообщил, что сократил выпуск стали в 4-м квартале на 4,4% к/к до 2,369 млн тонн, что было обусловлено ремонтами на ряде производственных объектов и замедлением деловой активности на рынке РФ на фоне высоких процентных ставок и неблагоприятной сезонности. При этом продажи товарной металлопродукции Группы упали на 4,7% к/к до 2,363 млн тонн. Акции «ММК» подешевели на 0,8%.

Техническая картина

Индекс Мосбиржи

С точки зрения теханализа на дневном графике индекс Мосбиржи удерживается выше важного уровня 2900 пунктов. В связи с этим сохраняется возможность продолжения подъема с целью на отметке 3060 пунктов.

S&P 500

На дневном графике S&P 500 после выхода наверх из локального нисходящего канала достиг отметки 6100 пунктов, где встретил сопротивление. Индекс выглядит локально перекупленным, ожидаем формирования коррекции с целью на 50-дневной скользящей средней, проходящей вблизи 5980 пунктов.

Euro STOXX 600

На дневном графике индекс STOXX 600 достиг уровня 528,8 пункта, где встретил сопротивление. Индекс выглядит заметно локально перекупленным, ожидаем формирования коррекции с целью на 50-дневной скользящей средней, проходящей в районе 512 пунктов.

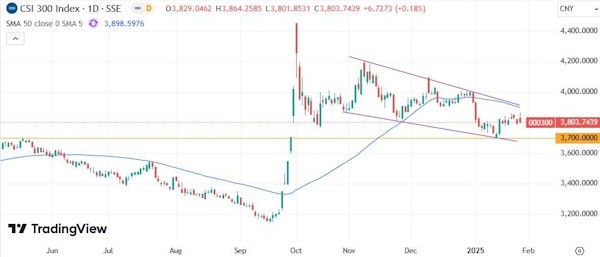

CSI 300

На дневном графике CSI 300 оттолкнулся от поддержки 3700 пунктов и консолидируется в середине локального нисходящего клина. Ожидаем возобновления повышения к верхней границе фигуры, в район 3900 пунктов, где также проходит 50-дневная скользящая средняя.

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение