При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В среду, 2 июня, торги в Москве начались с роста, позволив индексу МосБиржи вновь приблизится к максимальным значениям вчерашнего дня и всей его истории. В пользу российского рынка говорят высокие цены на нефть и отсутствие новых угроз на геополитическом фронте.

Жизнь продолжается, рынки ждут встречи президентов РФ и США 16 июня, санкции против «Северного потока-2» теряют актуальность, а в России сегодня несмотря ни на что стартует очередной Петербургский международный экономический форум.

Накануне министры ОПЕК+ на очередной встрече договорились сохранить план по восстановлению добычи нефти на июнь-июль, принятый еще в апреле, несмотря на улучшение прогноза по потреблению нефти в 2021 г. С июня поставки нефти на рынок увеличатся на 700 тысяч баррелей в сутки, а в июле - еще на 841 тысячу баррелей. Цена на нефть держится выше 70,5 долларов за баррель, в свою очередь поддерживая акции нефтяников.

Внешний фон остается противоречивым. Биржи Китая показали снижение, в то время как большинство азиатских площадок завершили торги преимущественно в небольшом плюсе. Европейские рынки с открытия настроены на умеренный рост. Фьючерсы на индексы США показывают незначительное снижение. Рубль сохраняет устойчивость к иностранным валютам и пребывает на уровне 73,4 к доллару и 89,6 по отношению к евро.

На этом фоне по состоянию на 11:30 МСК индекс МосБиржи прибавляет 0,44%, поднимаясь до 3 781,33 пункта, а индекс РТС растет на 0,41% до 1 624,34 пункта.

В лидерах роста – не слишком ликвидные бумаги «Фармсинтез» (+2,52%) и ТМК (+2,29%), а также акции нефтегазовых компаний: «Татнефть» ап (+1,55%), «Газпром» (+1,35%) и «Лукойл» (+1,29%), «Новатэк» (+1,27%).

В числе проигравших с утра пребывают бумаги TCS Групп (-4.60%) и HeadHunter (-4,57%). Снижаются акции металлургов: «Северсталь» (-0,9%), НЛМК (-0,62%).

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

Значимых корпоративных новостей сегодня не ожидается. В течение дня инвесторы будут следить за выступлениями на Петербургском экономическом форуме, а также ждать заявлений мировой финансовой элиты. В Европе ожидают выступлений глав Банка Англии, Бундесбанка и ЕЦБ, а в США будут в очередной раз опубликована «Бежевая книга» с отчетом о текущей экономической ситуации в каждом из 12 федеральных округов США и состоятся выступления ряда членов ФОМС.

С технической точки зрения индекс МосБиржи разрушил долго пугавшую рынок фигуру «восходящий клин» и продолжил рост в рамках среднесрочного восходящего канала. Ближайшая поддержка сформирована в районе 3700. Ближайшее сопротивление проходит по верхней границе канала и находится в районе 3800 пунктов.

США: высокая деловая активность не смогла поддержать рынок

Во вторник, 1 июня, фондовые площадки США завершили день незначительными разнонаправленными изменениями. Открытие дня было отмечено ростом всех основных индексов. Около 0,5% не хватило S&P 500, чтобы обновить исторический максимум. Но силы покупателей хватило ненадолго, и вскоре индикаторы потеряли взятые со старта позиции.

Показатели деловой активности за май 2021 г. свидетельствуют о высоких темпах восстановления американской экономики. Индекс деловой активности в производственной сфере от ISM в мае вырос до 61,2, превысив прогноз в 60,9.

Пересмотренный PMI в производственной сфере США от IHS Markit в мае 2021 г. превысил предварительную оценку в 61,5 пункта и составил 62,1 после 60,5 в апреле. Данные указывают на еще один рекордный рост производственной активности, поддерживаемый более сильным ростом производства и новыми заказами, причем темпы последних достигли самых высоких за всю историю темпов.

При этом доходность 30-летних казначейских облигаций снова подскочила выше 1,6%, выступая индикатором опасений роста инфляции. Рост инфляции и сохранение высоких темпов восстановления экономики - это как раз то сочетание условий, при которых ряд членов ФРС готов обсуждать возможность отступления от сверхмягкой денежно-кредитной политики.

На этом фоне акции технологических компаний проигрывают бумагам эмитентов промышленных и сырьевых отраслей экономики. Сильнее прочих на этом фоне выглядели акции эмитентов нефтегазового сектора. Их поддержала динамика нефти, поскольку министерская встреча ОПЕК+ не стала пересматривать параметры плана по восстановлению добычи нефти на июнь-июль, принятый еще в апреле, несмотря на улучшение прогноза по потреблению нефти в 2021 г.

По результатам торговой сессии индикатор «голубых фишек» Dow Jones Industrial Average приподнялся на 0,13% до отметки 34 575,31 пункта, индекс широкого рынка Standard & Poor's 500 отступил на символические 0,05% до 4 202,04 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite в итоге снизился на 0,09% и остановился на значении 13 736,48 пункта.

Акции американской сети кинотеатров AMC Entertainment Holdings Inc. подскочили на 22,66% после того, как компания сообщила о привлечении $230,5 млн за счет продажи новых акций.

Первую пятерку лидеров роста в составе S&P 500, благодаря росту цен на нефть, полностью сформировали акции нефтегазовых компаний: Devon Energy (+13,70%), Marathon Oil (+13,63%), APA Corp (+10,8г%), Occidental (+9,67%) и Diamondback Energy (+8,17%).

Акции Boeing подорожали на 3,12% после того, как инвестиционный банк Cowen повысил прогноз по акциям компании до «выше рынка».

В числе наиболее проигравших оказались бумаги фармацевтической компании Abbott Labs (-9,31%), поставщиков медицинских услуг и оборудования Thermo Fisher Scientific (-4,79%) и Danaher (-4,27%) а также инвестиционной компании Invesco (-4,70%) и оператора ресторанного бизнеса Darden Restaurants (-4,12%).

Акции разработчика программного обеспечения Adobe, входящие в состав стратегии «US. Сбалансированная», а также в состав стратегии «Global. И целого мира мало» (доступна только квалифицированным инвесторам), снизились в цене на 1,72%.

S&P 500

На дневном графике S&P 500, индекс остается в границах среднесрочного восходящего тренда. Как мы видим, на уровнях, близких к максимальным значениям, индекс встречает сильное сопротивление. Возможен возврат к линии поддержки на уровень 4 140 пунктов.

Европа: ключевые фондовые индексы умеренно растут

Фондовые площадки Европы с открытия в среду находятся на положительной территории. Как и везде, после заседания ОПЕК+ растут акции нефтегазовых компаний. В то же время, опасения инфляции и противоречивая статистика мешают индексам продолжить уверенный подъем.

По свежим данным, розничные продажи в Германии в апреле 2021 г. сократились на 5,5% по сравнению с предыдущим месяцем после мартовского скачка на 7,7%. Рынок ожидал снижения на 2%. Это первое снижение за три месяца, в основном из-за новых ограничений в связи с коронавирусом, которые вводились во второй половине апреля. В годовом сравнении розничные продажи выросли на 4,4%, что меньше рыночных прогнозов, предполагавших рост на 10,1%.

Объем потребительских кредитов в Великобритании снизился на 0,377 миллиарда фунтов стерлингов в апреле 2021 года после пересмотра в сторону понижения с 0,388 миллиарда фунтов стерлингов в предыдущем месяце и вопреки рыночным ожиданиям увеличения на 0,5 миллиарда фунтов стерлингов.

Чистое ипотечное заимствование домашних хозяйств в Великобритании упало до 3,3 млрд фунтов стерлингов в апреле 2021 года с рекордных 11,5 млрд фунтов стерлингов в марте, что значительно ниже рыночных прогнозов в 6,6 млрд фунтов стерлингов.

По состоянию на 12:30 МСК британский FTSE 100 прибавляет 0,10%. Германский DAX растет на 0,16%, а французский CAC 40 поднимается на 0,17%. Сводный фондовый индекс региона STOXX Europe 600 пребывает в плюсе на 0,22%, повышаясь до 451,08 пункта.

На фоне растущей нефти акции нефтяников заметно прибавляют. Котировки Tullow Oil подскочили на 3,88%, а бумаги Total и Royal Dutch Shell котируются на 1,79% и на 1,26% выше вчерашней цены соответственно.

Акции датского производителя электроники Bang & Olufsen растут на 11,62% после публикации оптимистичного прогноза прибыли на год.

Акции Volvo прибавляют 3,55 % после сообщения о том, совет директоров компании предлагает распределить выручку от продажи UD Trucks между акционерами.

Бумаги сети лабораторий по исследованию продуктов питания и медикаментов Eurofins Scientific SE падают в цене на 3,4% и являются лидерами снижения.

В числе аутсайдеров отметились акции шведской лесопромышленной и целлюлозно-бумажной компании Holmen (-3,8%), немецкой компании недвижимости Deutsche Wohnen (-1,92%) и французской медиагруппы Vivendi (-1,93%).

DAX

С точки зрения теханализа на дневном графике индекс DAX остается в рамках восходящего тренда, но снова встречает рост сопротивления после выхода на вершину. Сильная поддержка присутствует в районе 15 000 пунктов.

Китай: технологии и медицина снижаются после предыдущего роста

В среду, 2 июня, китайские фондовые индексы демонстрировали отрицательную динамику на фоне коррекции в акциях технологических компаний после их резкого роста в начале этой недели, а также в связи с мерами финансовых регуляторов по «охлаждению» валютного рынка.

В понедельник центральный банк Китая заявил, что с 15 июня повысит норму валютных резервов для финансовых учреждений с 5% до 7%. Это сделает для банков хранение иностранных валют более дорогим.

Вышедший накануне Индекс деловой активности в производственном секторе (PMI) от Caixin в мае 2021 г. показал значение 52,0, слегка превысив прогнозы, ожидавшие сохранение индикатора на апрельском уровне 51,9. Это поддерживает акции промышленных отраслей, в то время как динамика нефти и металлов помогает акциям добывающих компаний.

Акции IT-индустрии снижаются после сильного подъема, который произошел в начале недели, а бумаги фармацевтических компаний и здравоохранения отыгрывают вниз часть роста, который начался после разрешения властей супружеским парам иметь до трех детей.

По итогам биржевых сессий индекс CSI 300 потерял 0,97%, опустившись до 5 289,97 пунктов, а индекс высокотехнологичных компаний ChiNext упал на 1,73% до 3 243,02 пункта. Гонконгский индекс Hang Seng при этом снизился на 0,73% и завершил день на уровне до 29 278,00 пунктов.

Акции компании, управляющей недвижимостью Evergrande Property Services Group упали на 11,45% после того, как неустановленный продавец попытался продать 270 млн акций компании с дисконтом к цене предыдущего дня.

В числе лидеров снижения стоимости акций в Гонконге также оказались бумаги WuXi Biologics (-3,05%), Techtronic Industries (-3,03%), China Mengniu Dairy (-3,03%) и Wharf Real Estate (-2,39%).

Акции крупнейшего онлайн-ритейлера Alibaba (входят в состав активов стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам), снизились на 1,74%.

Среди бумаг, показавших рост, обосновались акции автопроизводителя Geely Automobile (+5,94%), производителя продуктов питания WH Group (+4,21%), нефтегазовой компании PetroChina (+3,38%) и поставщика миниатюрных акустических систем AAC Technologies (+3,28%).

Два дебютанта, которые провели IPO на бирже в Шеньжене, поднялись после размещения: акции Ningbo Fangzheng Automobile Mold подскочили в цене в 7,8 раза, а бумаги производителя напитков Huanlejia Food Group - в 6,3 раза.

CSI 300

С точки зрения теханализа CSI 300 встретил сопротивление после выхода вверх бокового диапазона консолидации. Перед продолжением роста возможен возврат к верхней границе этого коридора в районе 5240 пунктов.

На валютном рынке пара USD/CNY укрепляется на 0,13% до 6,3881, тогда как курс USD/CNH повышается на 0,10% до 6,3882. Котировки валютной пары USD/HKD остаются без изменений на 7,7592.

Доходность 10-летних китайских государственных облигаций в четверг укрепилась на 3 б. п. до 3,110%.

Цены на нефть демонстрируют устойчивость после заседания ОПЕК+

В среду, 2 июня, цены на нефть торгуются в плюсе на 0,6% после существенного прироста днем ранее. По итогам вчерашнего заседания ОПЕК+ было принято решение продолжить увеличение добычи нефти в рамках согласованного ранее плана. При этом на встрече не обсуждался «иранский» вопрос, что было воспринято инвесторами как признак отсутствия существенных рисков для рынка в случае роста добычи в Иране и, как следствие, оказало поддержку нефтяным котировкам.

К 11:54 МСК августовские фьючерсы на нефть марки Brent подрастают на 0,67% и находятся у отметки $70,72, а июльские фьючерсы на нефть марки WTI торгуются в плюсе на 0,55% на уровне $68,09.

В ходе вчерашнего заседания министерского комитета ОПЕК+ было решено придерживаться ранее принятого плана по постепенному смягчению ограничений на добычу. Так, в июне страны альянса нарастят добычу на 300 тыс. б/с, а в июле еще на 441 тыс. б/с. Как отметил вице-премьер РФ А. Новак, в результате этого к концу июня ОПЕК+ выйдет на совокупный объем сокращения в 5,7 млн б/с, как было условлено в соглашении от апреля прошлого года. Новак также подчеркнул, что мировой спрос на нефтепродукты восстанавливается быстрее, нежели ожидалось ранее. По его словам, автомобильные перевозки в мире уже полностью восстановились до докризисного уровня, а авиационные перевозки сейчас составляют 65-70% от докризисного уровня.

Также стоит отметить, что на прошедшем заседании ОПЕК+ вопрос возможного увеличения добычи нефти в Иране после снятия американских санкций не обсуждался. Об этом в интервью сообщил министр энергетики Саудовской Аравии Абдель Азиз бен Сальман Аль Сауда. Инвесторы восприняли это позитивно как признак того, что альянс пока не видит существенных угроз для возникновения дисбаланса спроса и предложения на нефтяном рынке в случае возвращения иранской нефти. Это оказало поддержку нефтяным котировкам, которые стабилизировались вблизи своих многомесячных максимумов.

Что касается статистики по нефтяному рынку, сегодня в 23:30 МСК ожидается публикация данных по запасам сырой нефти в США от Американского института нефти.

Нефть Brent

Цена нефти марки Brent закрепилась над уровнем $70 и лишь немного не достигла предыдущего максимума, расположенного на отметке $71,38. В настоящий момент уровень $72 выступает в качестве сильного сопротивления, выше которого котировки не могли задержаться с ноября 2018 года. Стохастические линии направлены вверх, однако находятся в зоне перекупленности, что говорит об ограниченном потенциале роста по инструменту в краткосрочной перспективе.

Цены цветных металлов снижаются на торгах в среду. По состоянию на 11:54 МСК котировки золота опускаются на 0,31% и находятся у отметки $1899,05 за тройскую унцию.

Золото (GC)

Цена золота не смогла закрепиться выше отметки $1910 и развернулась вниз. Стохастические линии находятся в зоне перекупленности в благоприятном для продаж положении, что говорит в пользу коррекции/консолидации по инструменту в ближайшем времени.

Сильные макроданные по производственному сектору США поддержали доллар

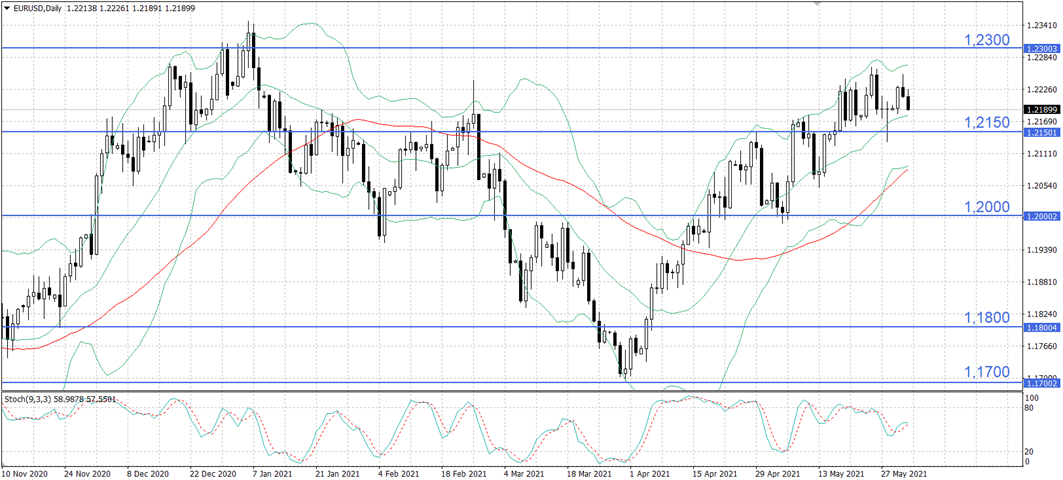

В среду, 2 июня, американский доллар укрепляется по отношению к основным мировым валютам после вчерашней публикации довольно сильных данных по деловой активности в производственном секторе США. По состоянию на 11:41 МСК курс EUR/USD снижается на 0,23% и находится на отметке 1,21845, а индекс доллара DXY подрастает на 0,34% и торгуется у уровня 90,123. По итогам предыдущей торговой сессии курс основной валютной пары опустился на 0,13%, до отметки 1,22138, а индикатор DXY снизился на 0,08%, закрывшись на уровне 89,92.

Поддержку американской валюте оказывают опубликованные вчера данные по индексам PMI в США, превысившие прогноза аналитиков. Так, согласно вышедшим во вторник данным, индекс деловой активности в производственном секторе ISM вырос в мае на 0,5 пп., до 61,2 пункта, тогда как аналитики ожидали результат в 60,9 пункта. Помимо этого, в сторону повышения была пересмотрена окончательная оценка по индексу PMI в производственном секторе от Markit за май: с 61,5 пункта, до 62,1 пункта, по сравнению с 60,5 пункта в апреле.

Это вновь подогрело ожидания участников рынка, что в условиях более быстрого восстановления американской экономики ФРС может ранее запланированного приступить к сворачиванию монетарных стимулов. Между тем член Совета управляющих ФРС Лаэль Брэйнард отметила вчера в своем выступлении, что несмотря на сдвиг вверх ее краткосрочных ожиданий по инфляции, на более длительном горизонте она все так же прогнозирует возвращение инфляции к целевому уровню в 2%.

Из других макропоказателей по США можно отметить данные по индексу деловой активности в производственном секторе от ФРБ Далласа: в мае показатель снизился на 2,4 пп., до 34,9 пункта. Вместе с тем расходы на строительство выросли в апреле на 0,2% м/м в сравнении с увеличением на 1% м/м месяцем ранее и консенсус-прогнозом в +0,5% м/м.

Касательно статистики по еврозоне, вчера были опубликованы предварительные данные по инфляции. Так, в мае инфляция в еврозоне ускорилась на 0,2 п.п., до 0,9% г/г, тогда как аналитики ожидали роста до 0,8% г/г. При этом позитивная динамика была зафиксирована по уровню безработицы: по итогам апреля показатель снизился на 0,1 п.п., до 8%, что оказалось лучше консенсус-прогноза в 8,1%. Вышедшие сегодня в Германии апрельские данные по розничным продажам оказались хуже ожиданий: показатель вырос на 4,4% г/г против увеличения на 11,6% г/г в марте и прогноза роста на 10,1% г/г.

Далее в течение дня необходимо будет проследить за публикацией в США данных по индексу экономического оптимизма IBD/TIPP и «Бежевой книги» ФРС. Помимо этого, сегодня ожидаются выступления глав ЕЦБ и Бундесбанка, а также ряда представителей Федрезерва.

Курс EUR/USD не смог закрепиться над отметкой 1,2250 и перешел к снижению. Стохастические линии пока направлены вверх, однако их рост замедляется, что может говорить о слабости недавнего повышательного импульса и вероятности развития нисходящего движения по инструменту в краткосрочной перспективе.

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение