При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Российские индексы торгуются разнонаправленно в первой половине торгов в среду. Основной темой, не позволяющей расти российскому рынку, остаётся напряжённость на Донбассе. Сегодня глава самопровозглашённой ДНР заявил, что ситуация на линии соприкосновения ухудшается. Кроме того, Киев созвал экстренное заседание контактной группы по Донбассу и в ближайшее время регион может посетить Зеленский. На этом фоне ухудшилась распродажа российского госдолга – индекс российских государственных облигаций падает на 0,7%, вплотную приблизившись к минимуму, достигнутому 23 марта. Также под давлением остаётся рубль, который в середине торгов снижается к доллару на 0,6%.

Торги в США вчера завершились незначительным снижением, сделав передышку в росте. Сегодня фьючерс на индекс S&P 500 растёт на 0,1%, доходность 10-летних «трежериз» снижается на 1 базисный пункт и находится на отметке 1,64%.

Индекс МосБиржи к середине торговой сессии вырос на 0,15% до 3498,98 пункта, а индекс РТС уменьшился на 0,41% до 1421,07 пункта.

Сегодня в течение дня мировые инвесторы будут ждать публикации сальдо торгового баланса США за февраль, а также запасы сырой нефти от EIA.

Сбербанк отчитался по РСБУ за март. Прибыль банка увеличилась на 66,3% г/г до 103,3 млрд руб., что частично объясняется низкой базой марта 2020 года, хотя м/м прибыль также выросла, хотя и скромнее – на 11,6%. Финансовый директор объясняет хорошие результаты сильной потребительской активностью, сохранением высоких темпов розничного кредитования и стабильным качеством кредитного портфеля. К середине торгов акции банка растут на 0,49%.

В лидерах снижения к середине дня оказались акции БСП (-2,02%), Ленты (-1,19) и Алросы (-1,05%). Лучше других выглядели акции ЭН+ (+2,81%), ВТБ (+2,28%) и Русгидро (+2,28%).

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи движется в рамках среднесрочного восходящего клина. Утром индекс смог оттолкнуться от его нижней границы, что увеличивает надежды на локальный отскок.

Американские рынки решили взять паузу в росте

Во вторник, 6 апреля, американские фондовые индексы завершили торги незначительным снижением, хотя во время сессии индекс S&P 500 достигал исторического максимума. Рынки решили взять небольшую паузу в росте после ралли последних дней. Инвесторы перешли в режим ожидания сезона корпоративных отчётностей, который начнётся на следующей неделе и покажет, насколько сильно компании из США смогли восстановится от пандемии в 1-м квартале 2021 года.

Что касается опубликованной вчера макроэкономической статистики, то она носит достаточно позитивный характер. Число открытых вакансий на рынке труда JOLTS в феврале выросло на 7,367 млн, превысив усредненный прогноз аналитиков в 6,995 млн.

По итогам торгов индикатор «голубых фишек» Dow Jones Industrial Average снизился на 0,29% до 33 430,24 пункта. Индекс широкого рынка Standard & Poor's 500 отступил на 0,10% до 4 073,94 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite упал на 0,05% до 13 698,38 пункта.

Акции биотехнологической компании Illumina выросли на 7,88%. Инвесторов обрадовал прогноз, что компания ожидает роста выручки в первом квартале на 26% г/г, а по итогам года - на 25-28%.

Акции производителя iPhone Apple, входящие в состав стратегии «US. Сбалансированная», повысились в цене на 0,25%.

Среди лидеров роста оказались акции, пострадавшие от маржин-колла Archegos Capital: Tencent Music (+5,94%), Vipshop (+5,78%), Discovery (+4,18%), Viacom (+3,38%). Инвесторов обрадовали сообщения о том, что Credit Suisse, являющийся самым пострадавшим банком, утром наконец-то смог реализовать очередной пакет в этих акциях, что увеличивает вероятность ухода навеса из них.

S&P 500

С точки зрения теханализа на дневном графике индекс S&P 500 продолжает торговаться в рамках восходящего тренда. При этом индекс относительно силы и значительный отрыв от 50-дневной скользящей средней показывает локальную перекупленность индекса. Ожидаем коррекции ближе к линии тренда.

Европейские рынки продолжают торговаться у исторических максимумов

Сегодня ведущие европейские фондовые индексы незначительно повышаются в первой половине торгового дня. Выходящая макростатистика продолжает радовать инвесторов признаками восстановления экономики. На этом фоне в лидерах роста находятся чувствительные к восстановлению экономики банки, производители автомобилей и нефтяные компании. На данный момент инвесторы находятся в ожидании начала сезона отчётностей, который покажет силу восстановления экономики в первом квартале. Ожидается, что прибыль компаний из индексе STOXX 600 вырастет на 47,4% г/г на фоне низкой базы 2020 года.

Что касается статистических данных, индекс деловой активности в секторе услуг в Великобритании составил 56,3 пункта – ниже, чем консенсус в 56,8. В Германии аналогичный индекс вырос с 45,7 двумя неделями ранее до 51,5 пункта сейчас, хотя аналитики ждали роста только до 50,8 пунктов. Значение индекса выше 50 пунктов показывает рост деловой активности. При этом восстановление сектора услуг в Европе идёт значительно медленнее, чем в США и чем в промышленном секторе.

По состоянию на 12:30 МСК немецкий DAX вырос на 0,06%, британский FTSE 100 повысился на 0,78%, а французский CAC 40 стал тяжелее на 0,19%. Сводный фондовый индекс региона STOXX Europe 600 символически поднялся на 0,01% до 435,3 пункта, обновив исторический максимум.

Одним из лидеров роста стали акции французской государственной энергогенерирующей компании EDF, прибавляющие 8,42%. Причиной роста стали сообщения источников Reuters о том, что правительство собирается потратить около 10 млрд евро на выкуп акций у миноритарных акционеров на фоне реструктуризации компании.

Акции французского банка Société Générale растут на 1,41 после сообщения о том, что банк может продать своё подразделение по управлению активами французской компании Amundi за 825 млн евро.

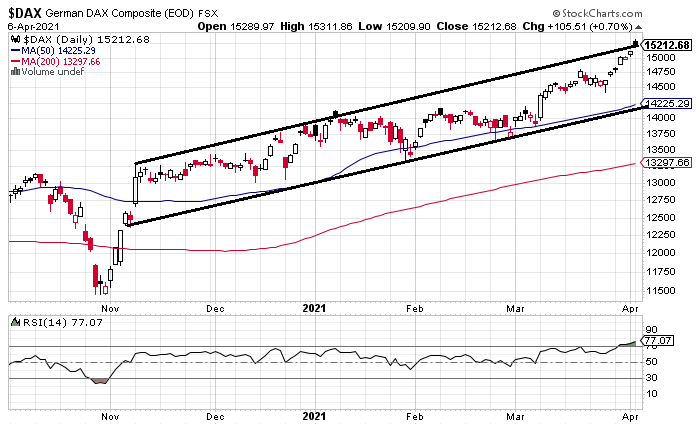

DAX

С точки зрения теханализа на дневном графике индекс DAX превысил верхнюю границу среднесрочного восходящего канала. При этом индекс относительно силы показывает сильную перекупленность. На этом фоне ожидаем локальную коррекцию немецкого индекса в ближайшее время.

Рынок акций Китая закончил сессию в минусе

Китайские фондовые рынки закончили торги в среду падением. Инвесторов продолжает волновать тема ужесточения монетарной и фискальный политики, которые были смягчены на период пандемии. Представители китайского Минфина заявили, что будут строго контролировать рост долговой нагрузки в секторах с наиболее высокими рисками. Также Минфин подтвердил, что смягчение фискальной нагрузки на фоне пандемии будет постепенно сведено на нет.

По итогам сессии индекс CSI 300 уменьшился на 0,71% до 5 103,74 пункта, а ChiNext просел на 0,86% до 2 807,2 пункта. Гонконгский индекс Hang Seng упал на 1,24% до 28 578,62 пункта.

Одним из лидеров роста стали акции контейнерного оператора COSCO Shipping, прибавившие 10,01%. Акции компании позитивно отреагировали на рост прибыли в 1-м квартале в 50 раз г/г до 15,45 млрд юаней на фоне высокого спроса на контейнерные перевозки.

С точки зрения теханализа на дневном графике индекс CSI 300 продолжил движение в боковике 4900-5200 пунктов. Данное движение всё больше начинает напоминать медвежью фигуру “голова и плечи”, реализация которой может привести к коррекции ближе к 4500 пунктам.

К 11:30 МСК на валютном рынке пара USD/CNY выросла на 0,14% до 6,5458, тогда как курс USD/CNH стал тяжелее на 0,16% до 6,5514. Котировки валютной пары USD/HKD прибавила 0,1% до 7,7834.

Доходность 10-летних китайских государственных облигаций в среду осталась на отметке 3,22%.

Цены на нефть снижаются, несмотря на позитивные прогнозы от МВФ

В среду, 7 апреля, цены на нефть теряют около 0,5% после прироста в пределах 1% по итогам предыдущей сессии. Давление на котировки оказывают риски со стороны спроса ввиду сложной пандемической обстановки в Европе, Индии и ряде других стран. Также стоит отметить перспективы возвращения США в ядерную сделку с Ираном – вчерашние переговоры в рамках Совместной комиссии по СВПД оказались весьма конструктивными, и в случае их успешного их завершения иранская нефть сможет спокойно вернуться на мировой рынок. В то же время позитивные прогнозы по темпам восстановления мировой экономики создают предпосылки для уверенного роста спроса на нефть. Еще одним плюсом является снижение прогноза EIA по объемам добычи нефти в США в 2021 году, а также сокращение запасов нефти в Штатах по итогам предыдущей недели.

К 11:58 МСК июньские фьючерсы на нефть марки Brent снижаются на 0,49% и находятся у отметки $62,43, а майские фьючерсы на нефть марки WTI торгуются в минусе на 0,47% на уровне $59,05.

В краткосрочной перспективе на нефтяном рынке все еще может ощущаться негативное влияние пандемии коронавируса: в Европе, Индии и ряде других стран сохраняется сложная эпидемиологическая ситуация, что может отразиться на нефтяном спросе.

Помимо этого, вчера начались переговоры между США и Ираном в рамках Совместной комиссии по СВПД. В случае их успешного завершения иранские нефтедобытчики смогут свободно вернуть свою нефть на мировой рынок, что будет оказывать сдерживающее влияние на нефтяные цены.

В то же время поддерживающим фактором для нефтяных цен могут стать позитивные ожидания по темпам экономического восстановления в мире. Так, МВФ прогнозирует, что рост мирового ВВП составит в текущем году порядка 6%, что станет максимальным увеличением за последние сорок лет.

Также стоит отметить, что вчера агентство EIA ухудшило прогноз по объемам добычи нефти в США на 0,11 млн б/с, до 11,04 млн б/с, что снижает риски переизбытка предложения на мировом рынке.

Среди позитивных моментов еще можно выделить снижение запасов сырой нефти в Штатах. Согласно данным API, по итогам предыдущей недели запасы сократились на 2,618 млн баррелей по сравнению с приростом на 3,91 млн баррелей неделей ранее, что оказалось лучше консенсус-прогноза в -1,325 млн баррелей. Официальная статистика от агентства EIA будет опубликована сегодня, в 17:30 МСК.

Нефть Brent

Цена нефти марки Brent продолжает консолидироваться в диапазоне $62,0-65,0 ближе к нижней его границе. Стохастические линии развернулись вниз, что может указывать на возможное тестирование поддержки $62,0 на предмет ее пробития.

Цены цветных металлов снижаются на торгах в среду. По состоянию на 11:58 МСК котировки золота опускаются на 0,23% и находятся у отметки $1738,95 за тройскую унцию.

Золото (GC)

Цена золота приближается к уровню $1750, вблизи которого пролегает линия 50-дневной скользящей средней, что делает его мощным сопротивлением. Стохастические линии вошли в зону перекупленности, указывая на ограниченный потенциал роста по инструменту в краткосрочной перспективе.

до

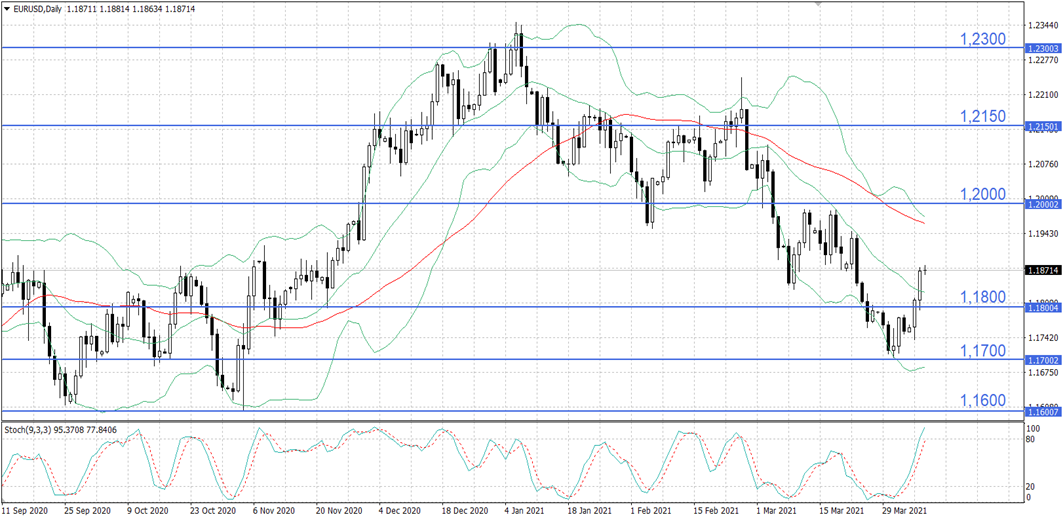

В среду, 7 апреля, доллар США демонстрирует нейтральную динамику по отношению к основным валютам. По состоянию на 11:40 МСК курс EUR/USD подрастает на 0,06% и находится на отметке 1,18760, а индекс доллара DXY прибавляет на 0,01%, торгуясь на уровне 92,355. Днем ранее курс основной валютной пары вырос на 0,48%, до 1,18709, а индекс доллара снизился на 0,27%, до 92,348.

Американская валюта ослабила свои позиции на фоне снижения доходностей казначейских облигаций США на протяжении трех дней подряд. Так, доходность по 10-летним бумагам опустилась до 1,637%, а по 30-летним – до 2,302%. Отчасти это может быть связано со снижением ожиданий, что ФРС будет вынуждена повысить процентную ставку ранее запланированного времени из-за роста инфляции. В то же время участники рынка по-прежнему ждут ускорения инфляции уже в текущем году в результате масштабных вливаний денег в экономику, в связи с чем рост доходностей UST может продолжиться в скором времени.

Увеличению спроса на условно рисковые валюты также способствовали позитивные прогнозы МВФ по темпам роста мировой экономики. Вчера началась весенняя сессия МВФ и Всемирного банка, в рамках которой Фонд представил свой прогноз роста мирового ВВП в 2021 году на 6%, что может стать максимальным увеличением с 1970 гг. В качестве одной из ключевых причин такого прироста МВФ выделил меры фискального и монетарного стимулирования в ведущих странах, в частности, в США.

В части макроэкономической статистики, вчера стали известны данные по уровню безработицы в еврозоне. По итогам февраля значение показателя не изменилось и составило 8,3%, тогда как аналитики ожидали снижения до 8,1%.

В Штатах были обнародованы февральские данные по количеству открытых вакансий на рынке труда от JOLTs. Показатель вырос до 7,367 млн по сравнению с 7,099 млн в январе, что оказалось выше консенсус-прогноза в 6,995 млн. Также можно отметить данные по индексу экономического оптимизма IBD/TIPP: в апреле индикатор вырос на 1 пп., до 56,4 пункта, что стало максимальным результатом с февраля 2020 года.

Сегодня в Германии и еврозоне вышли окончательные мартовские данные по индексам деловой активности в сфере услуг от Markit. В Германии финальная оценка была повышена на 0,7 пп., до 51,5 пункта (максимум с ноября 2020 года), а в еврозоне – также пересмотрена вверх на 0,8 пп., до 49,6 пункта.

Далее в течение дня необходимо будет проследить за публикацией в Штатах данных по экспорту, импорту и сальдо торгового баланса. Помимо этого, сегодня ожидаются выступления глав ФРБ Чикаго и Ричмонда, а также публикация протокола предыдущего заседания Комитета по открытым рынкам ФРС.

Курс EUR/USD остановился на подходе к уровню 1,1900, тогда как стохастические линии вошли в зону перекупленности. В этой связи потенциал дальнейшего роста котировок выглядит ограниченным в краткосрочной перспективе.

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение