При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Трансмиссионный механизм ДКП и реального сектора неочевиден.

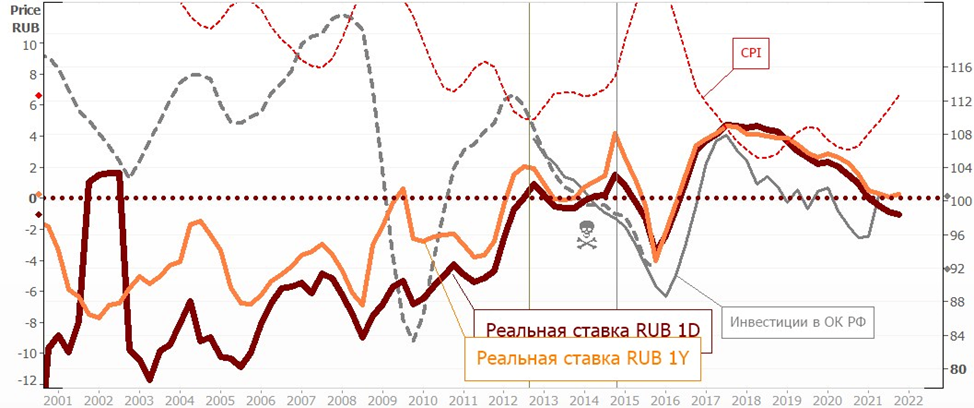

На картинке ниже - некоторые запутанные отношения российской ДКП и реальной экономики. На самом деле, все в итоге оказывается более-менее логичным, хоть и только внешне. Резюме внизу.

В качестве индикаторов - реальная (минус инфляция) ставка денежного рынка на 1 день и 12 мес. (монитор Refinitiv) и два разных индикатора инвестиций в основной капитал от Росстата (поновее и постарее), но какая разница.

По 2012 год (середину примерно) ставка денежного рынка - резко отрицательная в реальном выражении, то есть, стимулирующая. Но постепенно растет. Наклон кривой нормальный. Экономический рост сильно неравномерен, но он все же ощутим, за вычетом понятного периода "Великой рецессии". Кстати, нефть, после падения в кризис, затем держится высоко: 90+.

После 2010 эта же картина некоторое время сохраняется. Но в 2012 г. происходит следующее: несмотря на то, что экономический рост вдвое ниже второй половины нулевых ("тучные" годы или золотое нескольколетие относительного либерализма), ставка делается нейтральной. Это декабрь 2012. Одновременно темп прироста инвестиций очень ощутимо снижается, и вскоре сменяется их сокращением. Прямая вина ЦБ? Экономика плохо себя чувствует при нейтральной реальной ставке?

Однако инфляция также начинает расти! После постепенного снижения до того же рокового конца 12 года (вспомните, что это за год, кто желает), индекс потребцен разворачивается кверху. Но пока медленно. На фоне, заметим, беспрецедентно на тот момент высокой реальной ставки денежного рынка.

2015 год с его кризисом нефтяных цен окончательно смешивает карты. Инвестиции падают, реальные ставки тоже (из-за взлета инфляции), инфляция - да, взлетает. Все вместе - предсказуемая реакция на девальвацию и кризис.

Дальнейшая реакция ЦБ известна: инфляция снижается, ставки высоко. Инфляция снижается то ли из-за ставок, то-ли просто ситуация успокаивается, хотя и рубль на совсем других уровнях. Инвестиции скромно отыгрывают часть падения, но ставки тут явно ни при чем - это именно коррекционный рост.

Затем начинается... ну, что ли попытка взаимодействия ДКП и реального сектора. Не знаю, как это назвать. Инфляция падает сверху (ситуация в целом выравнивается, жизнь-то еще продолжается), но начинает потихоньку подползать повыше с вожделенных 4% - ниже-то некуда. Инвестииции в основной капитал что? Правильно: даже скромный восстановительный рост прекращается, словно сердцебиение умирающего. Реальные ставки - на РЕКОРДНО высоких уровнях, такого не было ранее никогда и потихоньку ползут пониже...

Но тут ударяет ковид! Дальнейшее описывать для понимания логики происходящего нет большого смысла. Это очередное ЧП с вытекающими, и оно еще не окончено. Заметим лишь, что разгул инфляции оказывается таков, что реактивный (как антоним проактивного) ЦБ едва успевает поставить реальные ставки в ноль.

Зачем он этого делает? Потому что положено. Летчик обязан летать, точка.

Каковы отношения ДКП и реального сектора на длинной дистанции? Запутанные, как мы видим. Трансмиссионный механизм невнятный, а времени на выработку длинной стратегии мать-история не дает. 2008/09 - 2012 - 2015 - 2020. Где уж тут разобраться со всем? Только успевай вертеться.

В целом, мы за каких-то 20 лет увидели а) снижение инфляции, б) снижение экономической активности, в) рост реальных ставок. Что, вообще-то, логично. Если читать учебники. Если же почитать что-то еще, то окажется, что политика - искусство возможного. И ДКП - не исключение. А сопутствующая картина была весьма, весьма занятной...

Профиль автора в соцсети: https://www.facebook.com/nikolai.kascheev.7

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Экономическая статистика 15–21 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 15–21 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение