При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

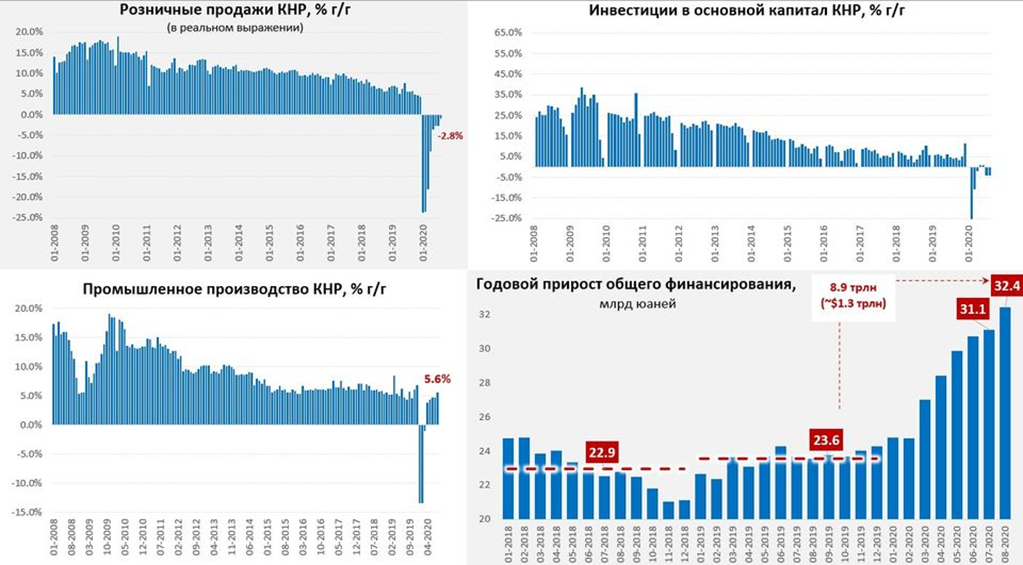

Где предел наращивания долгов– вопрос открытый.

Данные по китайской экономике за август продолжают радовать и напрягать одновременно. После очень хорошей отчетности по внешней торговле, достаточно неплохо вышли данные и по промышленности, где рост производства ускорился до 5.6% г/г. Розничные продажи, впервые с начала года вышли в небольшой плюс (+0.5% г/г), но в реальном выражении они все еще ниже уровней прошлого года (-1.1% г/г). С инвестициями все пока не очень хорошо – в августе они были на 4.1% ниже уровней августа прошлого года, но здесь статистика у Китая, мягко говоря, странная … хотя в цифрах инвестиции за январь-август упали на 5.4% г/г (с 40.06 трлн до 37.88 трлн), официально темпы падения -0.3% г/г за этот же период (-2.8% г/г частный сектор, +3.2% г/г - госсектор). Так что роста здесь точно нет относительно прошлого года, но масштабы сокращения не до конца понятны.

Инфляция в Китае немного снизилась и составила 2.4% г/г против 2.7% г/г в июле, но пока инфляция остается выше ставки РЕПО (~2.2%), которая становится основной в денежно-кредитной политике, так что реальные ставки отрицательны. Цены производителей пока в дефляции (-2%). В августе резко выросли объемы долгового финансирования экономики, что и является основным инструментом поддержки сейчас. Общие объемы финансирования прибавили 3.6 трлн юаней (~$0.5 трлн), что существенно больше уровней августа прошлого года (2.2 трлн юаней) и уровней июля (1.7 трлн юаней). Китай по-прежнему «вытаскивает» ситуацию за счет активного наращивания долга, всего за 12 месяцев прирост объемов финансирования составил 32.6 трлн, что на 8.9 трлн ($1.3 трлн) больше, чем в 2019 году. Общие объемы финансирования достигли 276.7 трлн юаней, или почти $40 трлн (~ 280% ВВП). Основной рост долга в августе был сосредоточен в госсекторе (выпуск гособлигаций), которые, видимо, выкупались банковским сектором. Потрачено было не все, часть осталось на счетах правительства в ЦБ, но все же чистый выпуск госдолга в объеме 1.38 трлн юаней (~$200 млрд) – это рекордный месячный объем за всю историю.

В целом внутренний сектор остается относительно слабым, а бурный рост производства больше обусловлен сильным экспортом. При этом, мы видим мощную долговую поддержку экономики Китая. Где предел наращивания долгов– вопрос открытый, но доходности гособлигаций потихоньку растут.

Профиль автора в соцсети: https://www.facebook.com/egor.susin

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Фондовые индексы США завершают торги умеренным ростом, фокус смещён на решение ФРС

Основные фондовые индексы США в пятницу в последний час торгов демонстрируют умеренный рост, но отступили от внутридневных максимумов, поскольку игроки рынка акций воздерживаются от крупных сделок в ожидании решения Федеральной резервной системы о снижении ставки на следующей неделе.

Фондовые индексы США завершают торги умеренным ростом, фокус смещён на решение ФРС

Основные фондовые индексы США в пятницу в последний час торгов демонстрируют умеренный рост, но отступили от внутридневных максимумов, поскольку игроки рынка акций воздерживаются от крупных сделок в ожидании решения Федеральной резервной системы о снижении ставки на следующей неделе.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение