При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Ни один из факторов не указывает на то, что коррекция фондового рынка неизбежна, но риски существуют и заслуживают постоянного внимания.

На прошлой неделе я подробно рассказал о различных факторах, которые привели к краху фондового рынка 19 октября 1987 года. Когда мы приближаемся к 30-летнему юбилею Черного Понедельника, есть ли признаки того, что бычий рынок 2017 года может закончиться таким же образом? Давайте сравним финансовые, экономические и политические факторы тогда и сейчас, чтобы лучше понять картину.

Фондовый рынок США в настоящее время находится на девятом году бычьего рынка. По состоянию на закрытие 13 сентября S & P 500 вырос на 11,6% с начала 2017 года и 269% с 9 марта 2009 года, начала текущего бычьего рынка. На своём пике 5 октября 1987 года S & P 500 вырос на 35,5% по сравнению с предыдущим годом и на 220% с 12 августа 1982 года.

Одним из ключевых факторов, которые привели к краху 1987 года, стала высокая инфляция. Однако, инфляционная ситуация в 2017 году сильно отличается от ситуации в стране в 1987 году, когда инфляция резко выросла. Сегодня есть опасения, что инфляция слишком низкая; месячная инфляция составляла в среднем 1,3% годовых за последние пять лет.

Как и в 1987 году, ФРС находится в режиме ужесточения, установив три повышения ставок за последний год. Сегодня разница заключается в том, что повышение ставок - это попытка нормализовать денежно-кредитную политику после почти нулевых ставок, необходимых после последней рецессии, а не попытки борьбы с ростом инфляции. В то время как более высокие процентные ставки в основном предсказуемо влияют на экономику, существует значительная неопределенность в отношении сокращения баланса Федерального резерва в размере 4,5 триллиона долларов. Чтобы помочь экономике восстановиться после Великой рецессии, ФРС купила облигации в рамках своей программы количественного смягчения (получившей название QE). QE оказал такое же влияние, как и снижение процентных ставок, но при том, что ставка ФРС близка к нулю, центральному банку нужен дополнительный рычаг денежной политики. Теперь, когда начался процесс повышения процентных ставок, в последние месяцы ФРС сделала несколько не очень тонких намеков на то, что начнет процесс продажи своего портфеля облигаций, вероятно, в этом году. Итак, вопрос в том, какое влияние это окажет на рынки облигаций?

Ответ заключается в том, что никто не знает, потому что такого массового распродажи облигаций никогда раньше не было. Беглый интернет-поиск откроет статьи, которые оценивают влияние где-нибудь между зевотой и абсолютным бедствием. Бывший председатель ФРС Алан Гринспен предупредил о пузыре на рынке облигаций, поэтому есть опасения, что выгрузка активов с фиксированным доходом на рынок может привести к сбою цен на облигации и повышению ставок. ФРС подчеркнула, что процесс сокращения баланса будет постепенным, происходящим в течение нескольких лет, и будет реализован в значительной степени, позволяя созревающим активам просто бежать. Вслед за ураганами Харви и Ирма, вероятность очередного повышения процентной ставки ФРС в 2017 году упала, но остается неясным, изменилось ли время сокращения баланса. Существует также риск того, что Европейский центральный банк и Банк Японии могут начать сокращать свои активы QE, что может усугубить влияние на рынки глобальных облигаций.

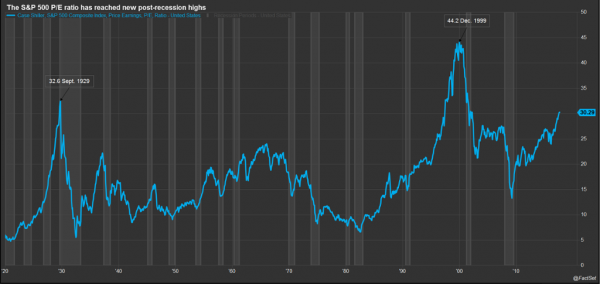

Как и в 1987 году, коэффициенты P / E сегодня растут. Согласно ежемесячным данным экономиста Роберта Шиллера, отношение S & P 500 P / E выросло с минимума 7:1 во время рецессии 1981-82 года до максимума 18:1 непосредственно перед крахом 1987 года. Начиная с дна в 13:1 в начале 2009 года, Shiller P / E теперь составляет 30:1. На этом уровне P / E находится чуть ниже пика 32:1, наблюдаемого непосредственно перед крахом рынка 1929 года, но не так высок, как 44:1, как раз перед обвалом дот-комов 2000-2002 года.

В дополнение к высоким уровням P / E многие наблюдатели рынка сегодня обеспокоены крайне низкой волатильностью рынка. Индекс волатильности CBOE (VIX) является популярным показателем ожидаемой волатильности для S & P 500. Исторически средний показатель VIX составляет 19,5, но в этом году индекс составил в среднем 11,5, за последние четыре месяца падал ниже 10. Некоторые аналитики предупреждают, что низкие уровни VIX являются признаком рыночной самоуспокоенности, и некоторые исследования показывают, что периоды чрезвычайно низкой волатильности часто предшествуют рыночным обвалам.

Как и 30 лет назад, мы наблюдаем ослабление доллара США, и его значение остается крайне политизированным вопросом.

В 1987 году стоимость доллара внимательно отслеживалась правительственными чиновниками, особенно по отношению к японской иене, поскольку на Японию приходилось примерно треть общего дефицита торгового баланса США. 14 октября 1987 года, после выхода хуже, чем ожидалось, цифры дефицита торгового баланса, министр финансов Джеймс Бейкер публично предположил, что доллар должен обесцениться еще больше; Dow упал на 3,8% в тот день, начав четырехдневное снижение, закончившееся черным понедельником. Согласно среднему индексу доллара США, взвешенному по индексу ФРС, по состоянию на октябрь 1987 года доллар ослабел на 11,8% с момента своего пика в марте 1985 года после соглашения о статусе в 1985 года.

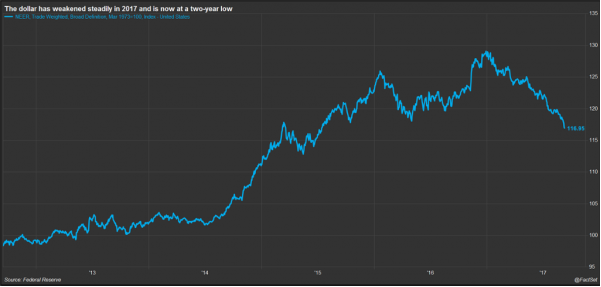

В 2017 году, хотя доллар остается сильным по историческим меркам, с начала года мы наблюдаем снижение на 9%. Как отмечалось в первой части, более слабый доллар ведет к более высокой инфляции (которая на самом деле была бы желаемым результатом сегодня), но время запаздывания ценового воздействия трудно предсказать. Сегодня китайский юань находится в центре внимания правительства, поскольку почти половина сегодняшнего дефицита торговли товарами связана с Китаем. В ходе президентской кампании в 2016 году кандидат в президенты Дональд Трамп обвинил Китай в намеренном ослаблении своей валюты, чтобы увеличить экспорт. Вскоре после вступления в должность Трамп отказался от обещаний называть Китай валютным манипулятором.

Доллар фактически значительно укрепился после президентских выборов в США, и к концу 2017 года он достиг 14-летнего максимума на основе взвешенной торговли. Последующие всплески в долларах и фондовом рынке отразили оптимизм для реализации фискальных стимулов под новым управлением Трампа. Но в течение 2017 года отсутствие движения по законодательству о здравоохранении, налоговой реформе и нормативным изменениям (помимо сильных экономических показателей в Европе) повлияло на доллар, но не столько на фондовый рынок.

Продолжающиеся законодательные задержки в Вашингтоне могут продолжать негативно влиять на доллар и могут в какой-то момент повлиять на акции. Кроме того, надвигается битва за потолок долга. США избегали закрытия сентябрьского правительства с заключением сделки в этом месяце, которая расширила заемные средства США до 8 декабря и предоставила 15 млрд. Долл. США в виде средств для оказания помощи в районах, пострадавших от урагана Харви. Это означает, что дискуссии о потолке долга США были отложены на пару месяцев, и с приближением к концу года будет больше неопределенности.

Есть еще две области политического риска, оба связаны с международными отношениями США. Рост напряженности в Северной Корее привел к росту волатильности рынка в последние месяцы, и перспектива выхода США из НАФТА является негативной для акций США.

Как показал анализ 1987 года, ни одно событие не может быть обвинено в катастрофе, произошедшей 19 октября 1987 года, скорее слияние факторов и событий вызвало быструю эрозию доверия на рынке. То же самое можно сказать и в 2017 году. Ни один из факторов не указывает на то, что коррекция фондового рынка неизбежна, но риски существуют и заслуживают постоянного внимания.

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Александр Абрамов: Рейтинг корпоративного управления

Что американский рейтинг корпоративного управления говорит о будущем бизнеса и почему нам не хватает такого в России.

Александр Абрамов: Рейтинг корпоративного управления

Что американский рейтинг корпоративного управления говорит о будущем бизнеса и почему нам не хватает такого в России.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение