При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Как глубоко и как широко?

О пользе диверсификации сказано немало, в том числе на моём канале. И то, что нужно диверсифицировать свой совокупный портфель по разным классам активов в общем ни у кого не должно вызывать вопроса.

Однако, очень часто возникает вопрос, а насколько нужно диверсифицировать часть портфеля, которую планировалась вложить в один класс активов, например, в акции или облигации. Конечно, как и везде в инвестициях, единственного правильного ответа здесь нет и есть разумные аргументы, как за низкую диверсификацию, так и за высокую.

Сегодня я поделюсь некоторыми интересными соображениями, касающимися диверсификации портфеля акций, тем более, что немалая часть российских частных инвесторов на бирже вообще не покупает ничего кроме них.

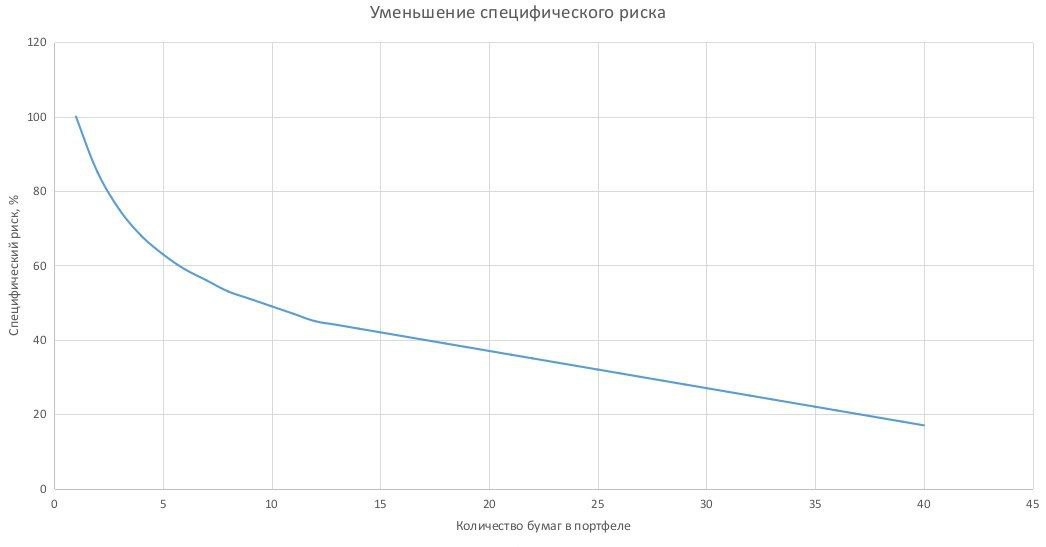

Из теории мы знаем, что диверсификация позволяет снизить специфический риск отдельных активов, секторов экономики или регионов, поскольку негативные события одной бумаги компенсируются положительными результатами других. Таким образом она оказывает значительное влияние на снижение волатильности. Однако, эффект уменьшается по мере увеличения числа активов. Опять же, из теории специфический риск снижается по закону близкому к экспоненциальному (смотри график). Так, например, рост количества активов в портфеле с 5 до 10, уменьшает специфические риски примерно на 24%, а вот уже с 25 до 30 - только на 7%.

Конечно, эти идеи не раз пытались проверить. Так, пожалуй самой цитируемой стала работа Джон Эванса (John L. Evans) и Стивена Арчера (Stephen N. Archer) "Diversification and the Reduction of Dispersion: An Empirical Analysis" (Диверсификация и снижение дисперсии: эмпирический анализ), опубликованная в журнале "The Journal of Finance" в 1968 году. В ней авторы приводили следующие данные: для 2-х акций снижение дисперсии было примерно на 40-50%, для 8 акций — около 80%, для 16 — около 90%, а для 32 — около 95%.

Конечно, они были не единственными, и дальше последовало немало похожих работ, где пытались ответить на вопрос, так сколько же всё-таки должно быть акций эмитентов, чтобы портфель был уже достаточно хорошо диверсифицирован, то есть максимально близок по волатильности к индексу рынка.

Совсем краткую сводную таблицу эволюции взглядов с рекомендациями авторов, можно было бы представить следующим образом:

✅ Эванс и Арчер (1968). Классика. Большая часть снижения риска достигается при 10-15 бумагах.

✅ Элтон и Грубер (1977). Для диверсификации, близкой к рыночной, нужно больше бумаг: 30-40 акций.

✅ Современные данные. Из-за роста волатильности отдельных акций может требоваться больше бумаг: 20-50+ акций. |

Однако, все эти исследования проведены не на российском рынке, где выбор эмитентов существенно скромнее, а самый популярный индекс рынка представляет не 500 компаний, а около 50.

Моё личное мнение, что инвестору в России в принципе будет достаточно диверсифицироваться среди 15 - 20 акций. И дело не только в том, что он уже приблизится к волатильности индекса, но и во влияние отдельных вложений на портфель в целом. Какой смысл держать скажем долю в 1% акций какой-то компании? Даже если она удвоится, то ее доля станет 2% и это всего 1% прибыли, при исторической волатильности 30%!!! Я вижу, что минимальный интерес может начинаться с 5% в одном эмитенте, тогда есть и диверсификация и результат может быть весомым. Отсюда и берется граница в 20. Но это лишь моё мнение.

И да, в конце я не могу не упомянуть, что есть совсем другие подходы. Любимый всеми Баффет, говорил, что достаточно иметь 6-8 хороших компаний в своем портфеле. Но он не раз подчеркивал, такой подход может быть оправдан только в том случае, если вы очень хорошо разбираетесь в их бизнесе, и не сомневаетесь в чистоплотности менеджмента.

Всем удачных инвестиций!

Не является индивидуальной инвестиционной рекомендацией

Telegram канал автора: https://t.me/s/ab_trust

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Экономическая статистика 15–21 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 15–21 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение