При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Итоговые цифры.

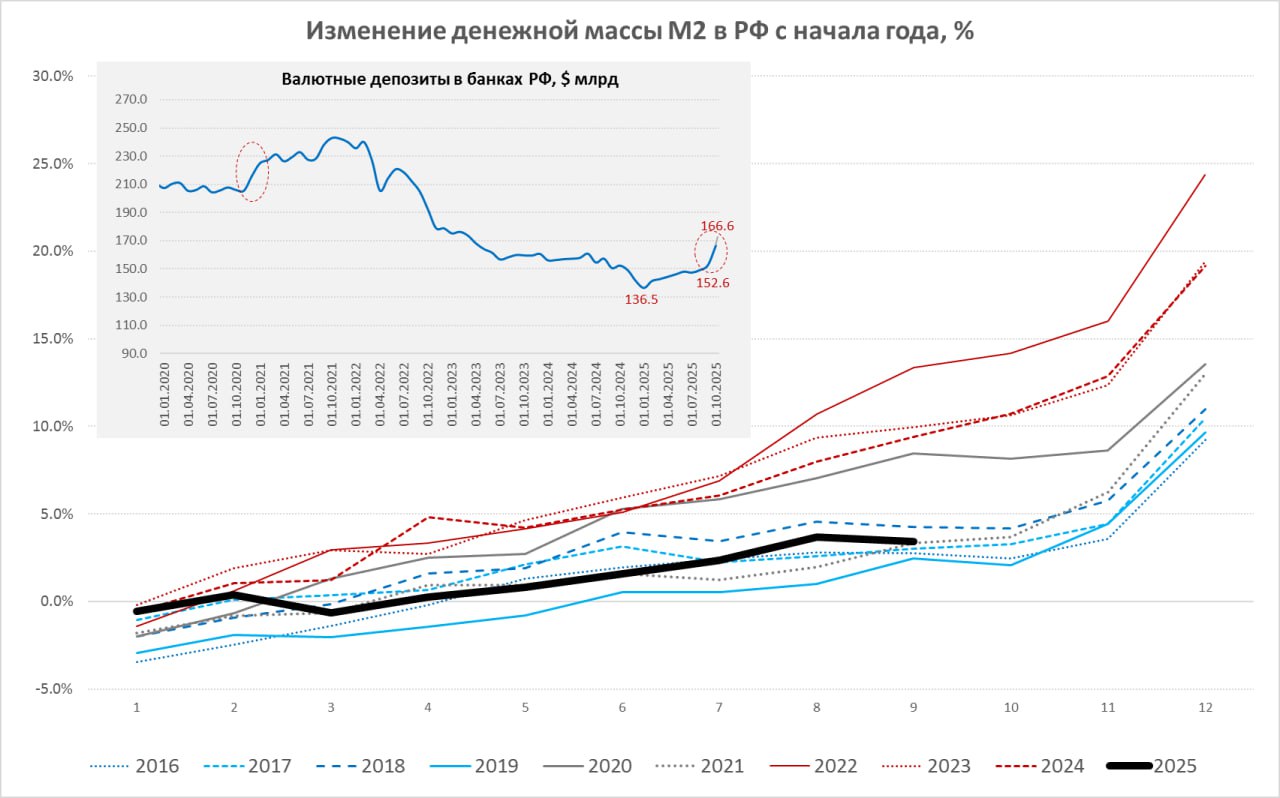

Банк России опубликовал итоговые цифры по денежной массе за сентябрь. Данные были немного уточнены, но в первую очередь, это касается валютной части М2 - валютные депозиты компаний и населения выросли на $14 млрд, а не на $16, как это следовало из предварительных оценок [уточнения по валютной составляющей бывают часто]. Основной сути это не изменило - валютные депозиты компаний резко выросли в сентябре на $13.6 млрд.

Рублевая денежная масса М2 снизилась в сентябре на ₽0.3 трлн (-0.2% м/м, 12.7 г/г). Основными факторами были: сезонные истории профицита бюджета, квартальные выплаты процентов по кредитам компаниями и, видимо, замещение рублевого долга [квази]валютным.

Прирост требований к организациям замедлился до 0.8% м/м и 13.6% г/г, но оценивать динамику сейчас сложно есть сезонные искажения и высокая база прошлого года. У населения подрос кредит за счет льготной ипотеки и автокредита, но годовая динамика осталась сдержанной.

С начала года кредит/облигации со стороны банков экономике прибавили на ₽7.3 трлн, в то время как процентные платежи по долгам могли составить до ₽16 трлн. Часть процентов была покрыта рыночными заимствованиями компаний, часть бюджетным дефицитом, остальное консолидировать заемщикам из их потока доходов (что ограничивает рост спроса).

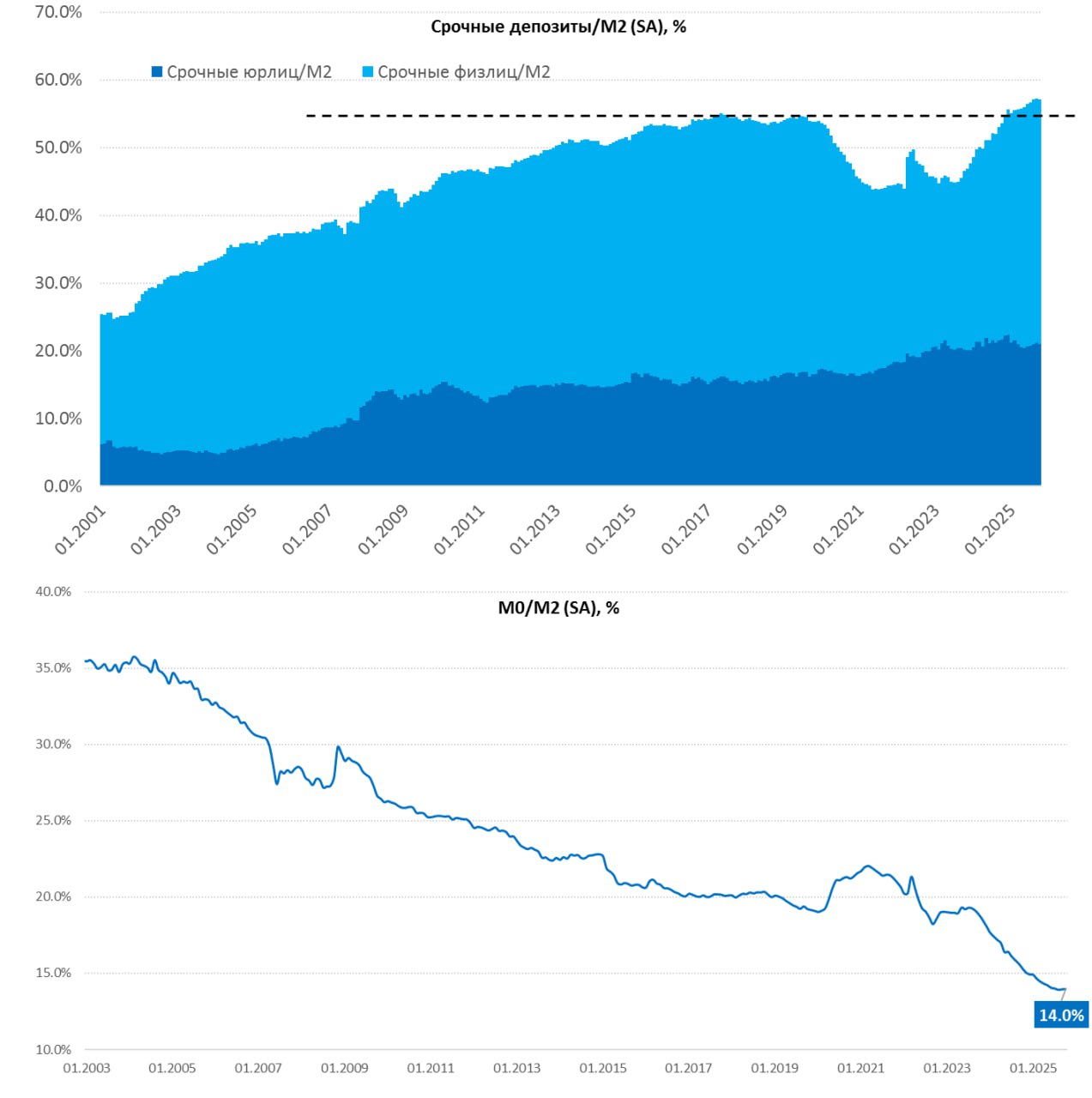

В структуре М2 несколько ускорился рост наличных, отчасти это сезонность и проблемы с моб. интернетом в регионах, но все же видно, хотя и снижение ставок по депозитам, конечно влияет, но из доля в М2 (14.2%) близка к историческим минимумам.

Доля срочных депозитов в М2 на исторических максимумах (57%) с учетом сезонности, что говорит о сохранении высокой сберегательной активности в тех условиях роста М2, которые характерны текущей ситуации.

Компании (в основном экспортеры) стали активнее занимать в валюте/квазивалютных инструментах из-за того, что рублевые ставки остаются высокими, но и накопили с начала года $28 млрд на счетах и депозитах (половина - сентябрьские $14 млрд), но часть из них под погашения в 4 квартале валютных обязательств.

В целом рублевая М2 выросла с начала года на 3.4%, что в целом находится в пределах того диапазона роста, который был в 2016-2019 годах, но ближе к верхней его границе и несколько ниже траектории 2018 года. Но в этом году бюджет должен добавить в 4 квартале существенно меньше, чем в прошлом. Кредит может даст чуть больше...

В совокупности, текущую динамику М2/кредита я бы все же не считал сейчас ограничителем для снижения ставки.

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Долги россиян, прибыли олигархов, бегство в нал

Упадок российской экономики. Россияне «не заметят» роста цен из-за налогов. Куда россиянам советуют вложить деньги. Проблемы российских компаний. Миллиардеры за год стали богаче. Рост просроченных кредитов и проблемы с зарплатами. В финансовых проблемах виноваты сами россияне. Сбережения, разгул шринкфляции, блокировки интернета и переводов.

Долги россиян, прибыли олигархов, бегство в нал

Упадок российской экономики. Россияне «не заметят» роста цен из-за налогов. Куда россиянам советуют вложить деньги. Проблемы российских компаний. Миллиардеры за год стали богаче. Рост просроченных кредитов и проблемы с зарплатами. В финансовых проблемах виноваты сами россияне. Сбережения, разгул шринкфляции, блокировки интернета и переводов.

Экономическая статистика 8-14 декабря 2025: ожидания

Экономическая статистика 8-14 декабря 2025: ожидания

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение