При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Держитесь подальше от фондов облигаций

14 ноября я написал небольшую заметку, где сравнивал вложения частного инвестора в #ОПИФ »Альфа Капитал ЕвроОблигации» и #ОФЗ.

(https://www.facebook.com/photo.php?fbid=1906616162726675&set=a.449404975114475&type=3&theater)

Я утверждал и продолжаю утверждать, что физическим лицам лучше держаться подальше от фондов облигаций, и корпоративных облигаций. И этой статье я ещё раз продемонстрирую, почему #офз лучше ОПИФ.

Но для начала повторю, что основными плюсами инвестирования в ОФЗ являются:

1.Максимальная надежность с точки зрения дефолта. И вообще, в России надежней чем ОФЗ, ничего быть не может! У государства, всегда есть возможность напечатать деньги и расплатиться по своим долгам. Инфляция и валютные риски – это риски, относящиеся к другой категории и должны нивелироваться (хеджироваться) другими инструментами. Ещё раз, ОФЗ надежнее депозитов в банке, если их держать до погашения.

2.ОФЗ имеют максимальную ликвидность на рынке долгов, у большинства физических лиц не возникнет проблем с продажей или покупкой данных бумаг.

3.По ОФЗ купоны не облагаются НДФЛ. Может быть обложена только разница от цены приобретения ОФЗ и цены реализации, или же номиналом при погашении.

Теперь я хочу продемонстрировать, наглядно, чего обычно не понимают большинство инвесторов. По облигациям (и по ОФЗ в том числе) платятся купоны, это своего рода проценты, которые вам перечисляются с определённой периодичностью. Реинвестирование данных купонов, существенно улучшают конечный результат инвестиций.

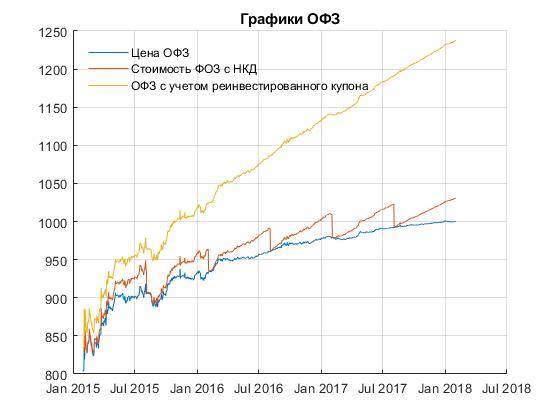

График 1

На графике видна цена облигации на бирже – синим, цена облигации с учётом НКД (накопленный купонный доход) – оранжевый, и стоимость активов инвестора с учётом реинвестированного купона – желтый.

График 2

На данном графике представлен результат инвестора с учетом НДФЛ, о котором я написал выше, и комиссии брокеров. Я взял комиссию равную 0,2%, что достаточно высоко, обычно она не превышает 0,1%. Синий – офз с учётом реинвестированного купона, Оранжевый – реальный доход инвестора с учетом НДФЛ и комиссий брокера.

Почему я ещё люблю облигации (в частности ОФЗ), а не фонды облигаций? Потому что, покупая облигацию, вы получите:

1. доход очень-очень близко к планируемому, если продержите бумагу до погашения;

2. или доходность к погашению, если будете держать бумагу не меньше срока равного дюрации Макколея (второе утверждение обычно совсем непросто в понимании, и если кому интересно, то можно посмотреть мой рассказ про облигации на портале ProValue.clubhttps://youtu.be/9N4I35R4VuM).

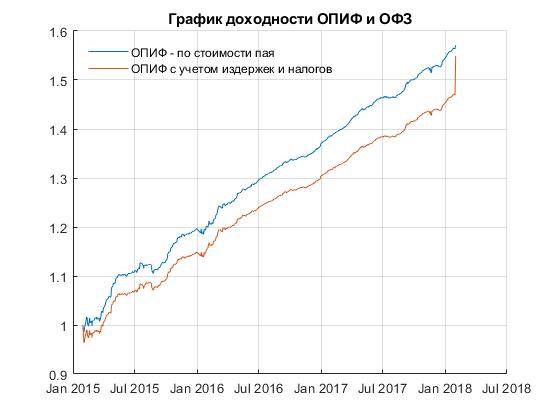

На следующем графике представлен результат гросс инвестиций в реальном выражении и кривая, полученная на основании доходности к погашению, посчитанной на начало рассматриваемого периода. График отлично демонстрирует как, облигации позволяют решить одну из самых важных задач инвестора – получить определённый доход к концу инвестиционного горизонта.

График 3

Едем дальше?

Давайте теперь рассмотрим ОПИФ облигаций, и возьмём для сравнения близкий по аналогии с офз фонд, например под той же управляющей компанией УК «Альфа-Капитал»– ОПИФ Альфа-Капитал Облигации Плюс (как и в сравнении от 14.11.2018).

Мы должны учесть, следующие важные аспекты:

1) при приобретении через УК или её агентов паёв будут идти с надбавкой в 1,4% (для сумм до 500 тысяч рублей), то есть из 100 тысяч рублей – 1 400 уйдут агентам, и только 98 600 пойдут на приобретении паев.

2) Также, если мы решим погасить паи в течении 183 дней, с нас возьмут скидку в 1% от суммы погашения, а если до 365 – то 0,5%, и только погашение свыше 365 дней не будут облагаться скидкой.

3) Если мы продержим паи менее трёх лет, то положительная дельта от инвестиции в паи будет облагаться по ставке НДФЛ (напоминаю, сейчас она составляет 13%)

(Надбавки и скидки можно посмотреть на сайте компании, по ссылке: https://www.alfacapital.ru/disclosure/pifs/opif_akop/…)

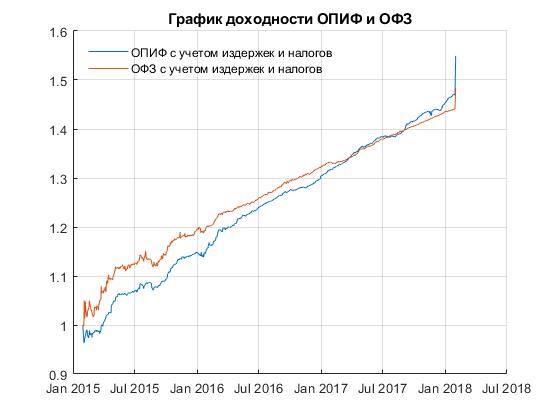

Теперь посмотрим на следующий график.

График 4

На данном графике, хорошо видно, насколько расходится чистая доходность инвестора, по сравнению с гросс доходностью, рассчитанной по стоимости инвестиционного пая. Поскольку горизонт инвестиций в расчетах выбран равный 3 годам, то последние значения хорошо демонстрируют как ступенчато изменяется доходность, когда инвестор уже не уплачивает #НДФЛ (самый конец).

Ну и напоследок, самое интересное. Какой же результат сравнения этих двух инвестиций.

График 5.

Несмотря на то, что ОПИФ показал конечную доходность лучше, ОФЗ долгое время была лидером, а с учетом всех тех плюсов, которые я перечислил в статье, инвестиции в офз оставляют далеко позади практически любой облигационный #пиф.

Повторюсь, инвестируя с умом в ОФЗ, инвестор может добиться поставленных целей. А использованием #иис, ситуация ещё улучшается в 1,5-2 раза. Не знаете как это сделать? Приходите ко мне, я расскажу (avbacherov@ab-trust.ru).

Для расчета использовался выпуск ОФЗ 25083, срок инвестирования брался равным 3 годам.

Профиль автора в соцсети: https://www.facebook.com/alexey.bacherov

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки маркетплейсов выходят в топы

А крупнейшие банки страны просят защитить их от экспансии активных новичков.

Банки маркетплейсов выходят в топы

А крупнейшие банки страны просят защитить их от экспансии активных новичков.

REIT готовится к рывку

Сектор недвижимости США остаётся одним из самых недооценённых после двух лет высоких ставок. Коммерческие REIT показывают сильные операционные результаты, но их акции всё ещё торгуются с глубоким дисконтом. Если ФРС продолжит цикл смягчения в 2026 году, именно этот сегмент может продемонстрировать опережающую динамику. Станет ли он лидером на рынке? Сейчас именно время об этом задуматься.

REIT готовится к рывку

Сектор недвижимости США остаётся одним из самых недооценённых после двух лет высоких ставок. Коммерческие REIT показывают сильные операционные результаты, но их акции всё ещё торгуются с глубоким дисконтом. Если ФРС продолжит цикл смягчения в 2026 году, именно этот сегмент может продемонстрировать опережающую динамику. Станет ли он лидером на рынке? Сейчас именно время об этом задуматься.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение