При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В пятницу, 5 декабря, на мировых фондовых рынках проявляется повышательный вектор, несмотря на вчерашнее невнятное завершения торгов на Wall Street. Биржевые площадки отыгрывают свои региональные темы в ожидании решения Федрезерва США по ставкам на следующей неделе.

Накануне основные американские фондовые индексы закончили день разнонаправленно и с небольшими изменениями. DJIA отступил на 0,07%, S&P 500 прибавил 0,11%, Nasdaq вырос на 0,22%, но при этом Nasdaq 100 снизился на 0,10%. С одной стороны, трейдеры опасаются перегрева сектора ИИ, а с другой стороны оптимизм покупателей поддерживают сильные отчеты компаний и ожидания, что ФРС снова снизит ставку на следующей неделе. Вероятность такого шага в настоящее время составляет около 87%.

Уверенность в снижении ставки подкрепляется выходом данных, свидетельствующих об охлаждении рынка труда. ADP сообщила о неожиданном снижении числа рабочих мест в частном секторе примерно на 32 000, а Challenger сообщила о сокращении работодателями 71 321 рабочих мест в ноябре. С другой стороны, еженедельное количество первичных заявок упало примерно до 191 000, однако это объяснимо короткой неделей с празднованием Дня благодарения.

Акции дискаунтера Dollar General подскочили на 14,01% после того, как компания сообщила о скорректированной прибыли на акцию в размере $1,28 за третий квартал, что намного превысило консенсус-прогноз аналитиков в $0,94, и повысила свой прогноз на весь год. Акции другого дискаунтера Five Below выросли на 3,23%, так как результаты компании за третий квартал значительно превзошли ожидания аналитиков благодаря устойчивому росту сопоставимых продаж и успешному расширению сети магазинов.

Компания Salesforce (+3,66%) представила отчет за третий квартал финансового года, превзойдя ожидания аналитиков с прибылью на акцию в размере $3,25 по сравнению с прогнозом в размере $2,86. Компания C3.ai (+2,07%), специализирующаяся на корпоративном искусственном интеллекте, сообщила о сокращении квартальных убытков во втором финансовом квартале до $0,25 на акцию, что лучше ожиданий аналитиков в $0,33. Доход составил $75,1 млн, что оказалось немного выше консенсуса в $74,93 млн.

Акции Meta* (Meta Platforms признана в РФ экстремистской организацией и запрещена) подорожали на 3,4% после сообщений СМИ о том, что компания готовится сократить до 30% расходы на метавселенную (metaverse) и намерена сместить фокус на ИИ.

Акции Micron снизились на 3,21% после того, как CNBC сообщила, что компания прекращает продажу оперативной памяти потребителям, решив сосредоточиться на удовлетворении спроса на мощные чипы искусственного интеллекта, поскольку развитие центров обработки данных, основанное на ИИ, привело к резкому росту спроса на память и хранилища.

Акции Intel упали на 7,45% после публикации Reuters, что корпорация передумала продавать и решила сохранить за собой подразделение сетевых технологий и коммуникаций после проведения анализа стратегических вариантов развития бизнеса.

Акции Apple, которые включены в состав стратегии «US. Сбалансированная», снизились в цене на 1,21%.

Сегодня, по состоянию на 11:00 МСК фьючерс на индекс S&P 500 поднимается на 0,20%. Доходность 10-летних казначейских облигаций США снижается на 0,4 б.п. до уровня 4,105%. Фьючерс на нефть марки Brent с поставкой в феврале котируется почти без изменений на уровне $ 63,26 за баррель. Февральский фьючерс на золото растет на 0,30% до $4255,75 за тройскую унцию.

На рынках Азиатско-Тихоокеанского преобладает повышательная динамика. Австралийский ASX прибавил 0,19%. Индийский BSE Sensex растет на 0,52%. Южнокорейский KOSPI вырос на 1,78%. Гонконгский Hang Seng поднялся на 0,51%. Сводный китайский фондовый индекс CSI 300 повысился на 0,84%.

Исключение составил японский Nikkei 225, который снизился на 1,03%. Расходы домохозяйств в Японии в октябре 2025 года упали на 3,0% в годовом исчислении, не оправдав рыночных ожиданий роста на 1,0% и нивелировав рост на 1,8% в предыдущем месяце. Это первое снижение с апреля и самое резкое с января 2024 года. В месячном исчислении личные расходы упали на 3,5% против консенсус-прогноза роста на 0,7% и после снижения на 0,7% в сентябре.

На торгах в Гонконге лучшую динамику показали акции Ping An (+6,09%), Baidu (+5,18%), China Life Insurance (+5,16%), Hansoh Pharmaceutical Group (+3,66%) и Zijin Mining Group (+3,01%). Хуже рынка закончили день бумаги Shenzhou (-3,45%), Galaxy Entertainment (-3,27%), CK Hutchison (-2,43%), Budweiser (-2,35%) и China Telecom (-1,82%).

Европейские индексы в начале торгов в пятницу повышаются. Сводный континентальный индекс STOXX Europe 600 в первый час торгов прибавляет около 0,3%. В числе лидеров роста в начале дня оказались акции британской компании Ocado (+11,32%), бельгийской UCB (+6,59%), германской Delivery Hero (+5,06%), французской Alstom (+4,56%) и норвежской Norsk Hydro (+4,44%). Среди аутсайдеров дня – акции швейцарской Swiss Re (-7,26%), британской Tullow Oil (-5,82%), германской Adler (-3,72%), норвежской Nel (-2,93%) и датской Coloplast (-2,49%).

Российский рынок акций перешел к росту на фоне государственного визита президента РФ в Индию и сдержанно-благожелательной реакции президента США на итоги поездки его спецпосланников в Кремль. Неплохая макростатистика октября и снижение темпов недельной инфляции повышают шансы, что Банк России на заседании 19 декабря все же опустит ключевую ставку хотя бы еще на 0,5 п.п.

По состоянию на 11:40 МСК индексы МосБиржи и РТС прибавляют по 1,19%. В составе индексов почти все бумаги в плюсе. Отрицательную динамику сохраняют только ВК (-0,70%) и «ФосАгро» (-0,06%). Акции «Русгидро» (+3,39%) лидируют после того, как правительство РФ утвердило поэтапную либерализацию цен на выработку электроэнергии дальневосточных ГЭС до 2030 г. Лучше рынка с утра выглядят также бумаги «Алросы» (+3,38%), МКБ (+2,35%), «Юнипро» (+2,33%) и «Новатэка» (+2,32%).

Из корпоративных новостей, группа МГКЛ, владеющая сетью ломбардов в Москве, представила операционные результаты за 11 месяцев 2025 г. По итогам января-ноября выручка МГКЛ выросла в 3,6 раза к аналогичному периоду прошлого года, достигнув 27 млрд руб. Количество розничных клиентов увеличилось на 13% и составило 234 тыс. Акции компании растут на 0,63%.

Техническая картина

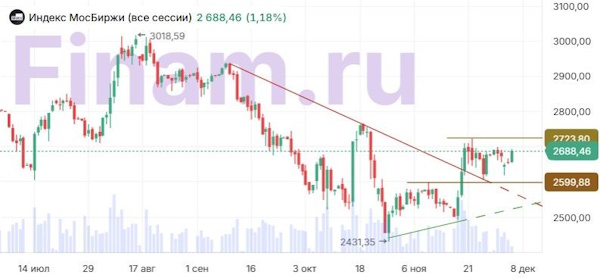

Индекс МосБиржи

Индекс МосБиржи находится в фазе консолидации в диапазоне с границами 2600 пунктов (уровень поддержки) и 2720 пунктов (уровень сопротивления). Выход индекса вверх после консолидации пока выглядит более вероятным. В этом случае его целью может стать значение 2850.

S&P 500

Индекс S&P 500 снова приблизился к историческому максимуму. Если он сумеет подняться выше, это может стать стартом для «ралли Санта Клауса». В противном случае можно ожидать перехода к консолидации в диапазоне между 6600 и 6900 пунктами.

STOXX Europe 600

Индекс STOXX 600 расширил диапазон колебаний, но сохранил восходящий вектор, направившись в сторону максимума в районе 585 пунктов, где находится уровень сопротивления. Уровень поддержки образовался около 560 пунктов.

CSI 300

Индекс CSI 300 удержался выше уровня поддержки в районе 4420 пунктов. Теперь он может попытаться вернуться к 4770, если пере этим ему удастся пройти через возможное сопротивление около 4600.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Пузырь ИИ лопнет, но за ним последует взрывной рост

Генеральный директор японской IT-корпорации NTT DATA Абхиджит Дубей полагает, что возможный «пузырь» на рынке искусственного интеллекта, о котором всё чаще говорят на финансовых рынках, сдуется значительно быстрее, чем предыдущие циклы перегрева в технологическом секторе. По его словам, временное охлаждение неизбежно, однако оно лишь подготовит почву для ещё более стремительного восстановления и долгосрочного роста, когда корпоративное внедрение начнёт догонять огромные инвестиции в инфраструктуру ИИ.

Пузырь ИИ лопнет, но за ним последует взрывной рост

Генеральный директор японской IT-корпорации NTT DATA Абхиджит Дубей полагает, что возможный «пузырь» на рынке искусственного интеллекта, о котором всё чаще говорят на финансовых рынках, сдуется значительно быстрее, чем предыдущие циклы перегрева в технологическом секторе. По его словам, временное охлаждение неизбежно, однако оно лишь подготовит почву для ещё более стремительного восстановления и долгосрочного роста, когда корпоративное внедрение начнёт догонять огромные инвестиции в инфраструктуру ИИ.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение