При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В среду, 3 сентября, на мировых рынках преобладает осторожный настрой: инвесторы оценивают корпоративные отчёты, макроэкономические данные и геополитику на фоне сохраняющейся неопределённости в денежно-кредитной политике. В Азии преобладали продажи, за исключением отдельных технологических компаний в Южной Корее. В Европе индексы показывают умеренный рост, но позитив сдерживается ростом доходностей облигаций и фискальными рисками. На американском рынке фьючерсы растут на фоне улучшения настроя в отношении технологических гигантов после того, как федеральный судья Штатов своим постановлением разрешил Google сохранить браузер Chrome и операционную систему Android, хотя и с рядом условий. На сырьевых площадках золото обновляет исторические максимумы, тогда как нефть демонстрирует слабую динамику.

В Американские фондовые индексы в понедельник завершили сессию в заметном минусе. Индекс «голубых фишек» Dow Jones Industrial Average снизился на 0,55% до 45295,8 пункта, при этом индекс широкого рынка S&P 500 упал на 0,7% до 6 415,5 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite просел на 0,8% до 21279,6 пункта. Давление на рынок оказывали рост доходностей казначейских облигаций, в частности, по 10-летним «трежериз» она поднялась до 4,29%. Индекс деловой активности в производственном секторе США ISM Manufacturing в августе повысился до 48,7 пункта, но оказался ниже ожиданий и остался в зоне спада шестой месяц подряд. Инвесторы также ждут публикации августовского отчёта по занятости в эту пятницу, который станет ключевым индикатором для предстоящего позднее в этом месяце решения ФРС по ставке. Согласно данным FedWatch, вероятность снижения ставки на 25 б.п. на сентябрьском заседании оценивается в 92%.

Накануне в Штатах Nvidia (-1,9%), Alphabet (-0,7%), Amazon (-1,6%) и Apple (-1%) стали лидерами падения, отыгрывая рост доходностей «трежериз» и снижение интереса инвесторов к рисковым активам. Акции Air Lease подскочили в цене на 6,7% после новостей о продаже компании консорциуму во главе с Sumitomo Corp. и SMBC Aviation Capital. Общая сумма сделки с учётом долга составила $28,2 млрд. PepsiCo прибавила 1,1% после сообщений о том, что фонд Elliott Investment Management приобрёл в компании долю стоимостью около $4 млрд. Бумаги Fortinet упали на 2,3% после того, как аналитики Morgan Stanley ухудшили рекомендации по акциям компании из сферы кибербезопасности.

На сырьевом рынке также наблюдаются заметные движения: Золото обновило исторический максимум, превысив $3500 за унцию на ожиданиях скорого снижения ставки ФРС. Нефть WTI торгуется в районе $65,2 за баррель, демонстрируя небольшое снижение.

На Азиатских рынках сегодня наблюдается разноплановая динамика. Японский Nikkei 225 упал на 0,8% до 41 961 пунктов, в числе аутсайдаров оказались SoftBank Group (-5,7%), Hitachi (-3,4%) и Mitsubishi UFJ Financial Group (-3,0%), тогда как Aisin (+2,7%) оказался в числе лидеров роста. Доходности 30-летних JGB увеличились на 8 б.п. и достигли рекордных 3,28%, что усилило давление на акции.

В Китае индексы показали негативную динамику: Shanghai Composite упал на 1,16% до 3 813 пунктов, Shenzhen Component на 0,6% до 12 472 пунктов, а CSI 300 опустился на 0,7% до 4 459 пунктов. Инвесторы фиксировали прибыль прежде всего в оборонных бумагах после масштабного военного парада в Пекине: North Long Dragon New Materials Tech (-20,0%), Swancor Advanced Materials Co., Ltd. (-15,3%), Harbin Xinguang Optic-Electronics Technology (-14,6%) и Xi'an ChenXi Aviation Technology Corp.,Ltd. (-14,4%).

В Австралии S&P/ASX 200 завершил торги снижением на 1,82% до отметки 8 738,8 пункта.. В Южной Корее индекс KOSPI вырос на 0,38% и составил 3 184,4 пункта. Поддержку рынку оказал рост акций технологического сектора: LG Electronics (+1,78%), Samsung Electro-Mechanics (+2,47%), Hanall Biopharma (+4,28%). В то же время в минусе закрылись Hanon Systems (-2,53%), Kumho Petro Chemical (-0,28%).

В Европе основные индексы показывают умеренный рост: Stoxx 50 растет на 0,3% до 5 308 пунктов, Stoxx 600 также растет на 0,6% и достигает отметки 546 пунктов. Немецкий DAX продемонстрировал рост на 0,1% достигнув отметки 23510 пунктов. Несмотря на положительную динамику индексов, осторожное настроение инвесторов доминирует на фоне растущей доходности облигаций и фискальной неопределённости в Великобритании и Франции.

На корпоративном фронте в Европе, акции ASML Holding (+1,78%), SAP (+0,99%) и Adidas (+1,20%) демонстрируют рост благодаря восстановлению интереса к технологическому сектору и повышению рекомендации по Adidas от Jefferies. В плюсе также LVMH (+1,40%), получивший поддержку на фоне повышения рекомендаций для люксового сегмента от HSBC, Schneider Electric (+0,90%), Mercedes-Benz (+0,62%) и Enel (+0,15%). С другой стороны, давление испытывают бумаги Swiss Life (-2,40%) после публикации отчёта о снижении чистой прибыли за полугодие, Deutsche Bank (-1,50%), Munich Re (-1,39%), AXA (−0,93%) на фоне роста доходности облигаций и сохраняющейся фискальной неопределённости в Европе.

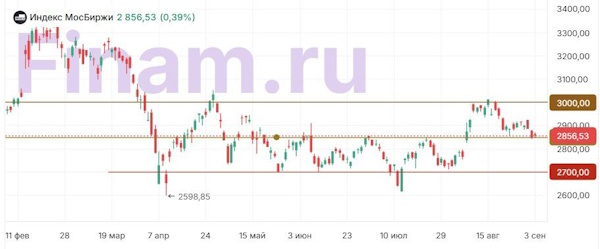

Российский рынок акций в среду утром корректируется вверх после падения накануне на фоне сохраняющейся геополитической неопределенности вокруг урегулирования конфликта на Украине и ожиданий новостей на эту тему: индекс МосБиржи прибавил около 0,4%, достигнув 2856,5 пунктов, а индекс РТС вырос на 0,4%, до 1116,4 пунктов.

Лидеры роста: Самолёт (+0,84%), АЛРОСА (+0,79%), Аэрофлот (+0,73%), Северсталь (+0,55%), ММК (+0,54%), АФК «Система» (+0,47%), Сегежа Групп (+0,45%), ПИК (+0,44%), ОГК-2 (+0,39%), МТС (+0,21%).

Лидеры падения: Вуш Холдинг (-1,61%), Роснефть (-1,57%), Ростелеком (-1,55%), Селигдар (-1,23%), Совкомфлот (-1,17%), Юнипро (-1,13%), Россети (-1,05%), МКБ (-1,02%), ТМК (-0,99%), Русал (-0,86%).

В центре внимания остаются последствия комментариев зампреда Банка России Алексея Заботкина, предупредившего о рисках преждевременного смягчения денежно-кредитной политики. Его слова охладили ожидания по снижению ставки и задали осторожный тон торгам. Тем не менее рынок демонстрирует умеренный рост. Дополнительным источником неопределенности стало заявление президента США Дональда Трампа о новых подробностях, связанных с украинским урегулированием. Он не исключил пересмотра своей позиции в случае безрезультативности диалога с Россией. В то же время глава МИД РФ Сергей Лавров подчеркнул приоритет мирного урегулирования и отметил активизацию дипломатических усилий со стороны США и партнеров. На этом фоне инвесторы настороженно оценивают перспективы. Ключевым событием станет заседание Банка России на следующей неделе, где ожидается снижение ключевой ставки до 16% годовых. Кроме того, внимание будет приковано к Восточному экономическому форуму во Владивостоке.

Техническая картина

Индекс Мосбиржи

На дневном графике индекс Мосбиржи вплотную приблизился к уровню поддержки 2850. В случае его пробития вероятно продолжение движения вниз внутри диапазона 2850-2700.

S&P 500

Индекс S&P 500 торгуется на уровне 6416. Ближайшая поддержка находится на отметке 6350. Ближайшее сопротивление переместилось в район исторического максимума на отметке 6500. Пробой и закрепление выше этого уровня откроет дорогу к новым рекордным значениям, а откат ниже 6350 станет первым сигналом к возможной коррекции.

Euro STOXX 600

Индекс Stoxx 600 в ходе сессии снижается до 546,5, продолжая движение в боковике с диапазоном 535-563.

CSI 300

Индекс CSI 300 после обновления исторического максимума скорректировался до 4459, выше уровня поддержки 4450. В случае дальнейшего отката и прохождения данного рубежа следующей поддержкой выступит уровень 4200.

Долги россиян, прибыли олигархов, бегство в нал

Упадок российской экономики. Россияне «не заметят» роста цен из-за налогов. Куда россиянам советуют вложить деньги. Проблемы российских компаний. Миллиардеры за год стали богаче. Рост просроченных кредитов и проблемы с зарплатами. В финансовых проблемах виноваты сами россияне. Сбережения, разгул шринкфляции, блокировки интернета и переводов.

Долги россиян, прибыли олигархов, бегство в нал

Упадок российской экономики. Россияне «не заметят» роста цен из-за налогов. Куда россиянам советуют вложить деньги. Проблемы российских компаний. Миллиардеры за год стали богаче. Рост просроченных кредитов и проблемы с зарплатами. В финансовых проблемах виноваты сами россияне. Сбережения, разгул шринкфляции, блокировки интернета и переводов.

Экономическая статистика 8-14 декабря 2025: ожидания

Экономическая статистика 8-14 декабря 2025: ожидания

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение