При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Во вторник, 4 мая, после длинных выходных отечественные индексы показывают позитивную динамику в первой половине сессии, перекрывая снижение пятницы.

Внешний фон остается неоднозначным. Рынки США накануне вечером закрылись разнонаправленно, отражая переток инвесторов из акций технологических компаний в ранее отстававшие от них бумаги циклических отраслей. Если DJIA поднялся на 0,70%, то Nasdaq Composite отступил на 0,48%.

Вчера вместе с российским фондовым рынком отдыхали площадки Китая, Японии и Великобритании. Сегодня все еще отдыхают Китай и Япония. Корейский KOSPI прибавил 0,64%, Hang Seng в Гонконге вырос на 0,94%.

Фьючерсы на американские индексы с утра смотрят вниз. Доллар дорожает к рублю на 0,24% до 75,1677, нефть марки Brent прибавляет 1,04% до 68,04 доллара за баррель.

Сегодня с утра вышли данные по сезонно скорректированному индексу PMI обрабатывающих отраслей России. Индикатор деловой активности показал снижение до 50,4 баллов в апреле сравнению с мартовским показателем 51,1 баллов, обозначив минимальное улучшение деловой конъюнктуры в промышленности.

Тем не менее индекс МосБиржи по состоянию на 11:45 МСК поднимается на 1,16% до 3585,25 пункта, а индекс РТС растет на 1,19% до 1502,75 пункта.

В числе лидеров роста акции горнодобывающих компаний: РУСАЛ (+3,90%), Polymetal (+3,17%), Норникель (+1,86%). В аутсайдерах – бумаги Яндекса (-1,08%), QIWI (-0,88%) и Mail.ru Group (-0,67%).

Сегодня ожидается публикация доклада Банка России о денежно-кредитной политике. Из корпоративных событий стоит отметить выход финансовой отчетности Мосэнерго по МСФО за 1 кв. 2021 г.

И напомним, сегодня – последний день для попадания в реестр акционеров на получение дивидендов за 2020 год по акциям Белуга групп и Казаньоргсинтез. Если вы интересуетесь растущими акциями с дивидендной историей, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи мы видим сегодня отскок от нижней границы восходящего клина. В предстоящие дни индекс может показать подъем до 3600, а то и до 3700, не нарушая при этом конфигурации этой разворотной фигуры. Однако, в случае слома динамики и провала до 3500 можно будет говорить о развороте рынка в сторону коррекции.

Признаки восстановления экономики США поддерживают традиционные сектора

В понедельник, 3 мая, ведущие американские фондовые индексы завершили день разнонаправленными измерениями. Технологический сектор и сфера услуг связи отступали, в то время как бумаги циклических и традиционных отраслей прибавляли стоимость, разводя индексы в разные стороны.

Сильная отчетность и признаки уверенного восстановления экономики удерживают стоимость акций американских компаний на высоком уровне. Более половины эмитентов акций из индекса S&P 500 уже успели представить квартальные отчеты. Прибыль 87% компаний превысила ожидания аналитиков. По оценкам IBES от Refinitiv, корпоративная прибыль по результатам 1 кв. покажет рост на 46% по сравнению с прогнозом роста на 24%, данном в начале апреля.

Рост ВВП США в результате восстановления после пандемии в 2021 году может превысить 7% впервые с 1984 года. С таким прогнозом в понедельник выступил онлайн на одном из мероприятий президент Федерального резервного банка Нью-Йорка Джон Уильямс.

По данным, опубликованным в понедельник, производственная активность в США в апреле продолжила рост, хотя и более медленными темпами. Производственный индекс PMI от ISM снизился в апреле до 60,7 с 64,7 в марте, оказавшись значительно ниже прогнозных 65 из-за нехватки ресурсов. Тем не менее, индикатор остается на высоком уровне 11-й месяц подряд.

Производственный индекс PMI США от IHS Markit был пересмотрен немного ниже до 60,5 в апреле 2021 года с предварительных 60,6 по сравнению с 59,1 в марте. Данные свидетельствуют о значительном улучшении состояния производственного сектора США, причем самым резким с момента начала сбора данных в мае 2007 года. Общий рост поддерживался более быстрым увеличением производства, а также новыми заказами, которые росли самыми высокими темпами с апреля 2010 г.

По результатам торговой сессии индикатор "голубых фишек" Dow Jones Industrial Average поднялся на 0,70% до отметки 34 113,23 пункта, индекс широкого рынка Standard & Poor's 500 прибавил 0,27% до 4 192,66 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite отступил на 0,48% до значения 13 895,12 пункта.

Несмотря на оптимистичные в целом результаты квартала, ниже рынка торговались акции Amazon.com (-2,33%), Facebook (-0,77%) и Alphabet (-0,44%). На 3,46% упала стоимость акций производителя микросхем AMD. На 0,47% подешевели бумаги Intel. Акции Tesla упали на 3,46%.

Но лидером падения стали акции Estee Lauder которые упали на 7,9% после того, как производитель косметики не оправдал прогнозов по продажам за отчетный квартал, несмотря на то, что компания показала квартальную прибыль на уровне $1,62 на акцию по сравнению с ожиданиями рынка в $1,32.

В числе лидеров роста в понедельник оказались акции торговой сети Macy’s (+8,02%), нефтесервисной компании Baker Hughes (+8,02%) и крупнейшего в США ритейлера одежды Gap (+7,16%).

Акции Jacobs Engineering Group, входящие в состав стратегии «US. Сбалансированная», а также в состав стратегии «Global. И целого мира мало» (доступна только квалифицированным инвесторам), поднялись на 1,59%.

S&P 500

На дневном графике S&P 500 консолидируется в боковике с поддержкой на 4125 и сопротивлением на 4118. Несмотря на наблюдаемое сужение канала Боллинджера, вызванное консолидацией вблизи исторических максимумов, индекс сохраняет признаки перегретости, в связи с чем не исключено движение к нижней границе бокового канала на 4125.

Европейские индексы движутся разнонаправленно

Фондовые площадки Европы с открытия во вторник движутся в противоположных направлениях от тех позиций, которые сложились в конце предыдущего торгового дня. По состоянию на 12:30 МСК германский DAX снижается на 0,67% к вчерашнему закрытию, а британский FTSE 100, пропустивший понедельник, растет на 0,44% к закрытию пятницы. Французский CAC 40 подрастает на 0,18%. Сводный фондовый индекс региона STOXX Europe 600 отступает на 0,06% до 439,64 пункта.

Позитива британским инвесторам добавляет публикация PMI производственной сферы от IHS Markit / CIPS UK. Индекс деловой активности был пересмотрен немного выше до 60,9 в апреле 2021 года с предварительной оценки 60,7 и выше мартовского уровня 58,9. Последние данные свидетельствуют о самых высоких темпах роста в производственном секторе Великобритании после рекордных темпов роста, достигнутых в июле 1994 года из-за ослабления ограничений изоляции. Рост производства и новых заказов были одними из лучших за последние семь лет, а создание рабочих мест продолжалось темпами, редко превышаемыми за всю историю исследований.

Сильнее прочих растут акции горнодобывающих и нефтегазовых компаний, отражая рост цен на сырьевые товары. В лидерах роста в Лондоне бумаги Fresnillo (+4,71%), Royal Dutch Shell (+3,24%) и BP (+2,96%).

Акции французской Dassault Aviation подскочили на 7,3% после того, как министерство обороны Египта заявило о подписании контракта с Францией на покупку 30 истребителей Rafale.

Бумаги технологических компаний, как и везде сегодня, оказались под давлением. Акции производителя микросхем Infineon Infineon Technologies упали на 4,5% после того, как генеральный директор компании заявил, что ожидает улучшения поставок для автомобильного сегмента только во второй половине этого года, а отложенный спрос будет покрыт только в 2022 году. На этом фоне акции европейских автопроизводителей также снижаются.

Среди компаний, теряющих капитализацию сегодня, кроме Infineon, также можно отметить Merck (-3,07%), Aveva (-2,85%) и Ocado (-2,73%).

DAX

С точки зрения теханализа на дневном графике DAX также консолидируется в боковом канале, оттолкнувшись в понедельник от его нижней границы на 15125. Стохастические линии подошли к зоне перепроданности, что указывает на наличие потенциала роста индекса. Сопротивлением выступит исторический максимум на 15500.

Пока Китай отдыхает, Hang Seng восстанавливается.

Во вторник материковые биржи Китая продолжают праздновать День труда, каникулы продлятся до 5 мая включительно. Тем временем в ходе торгов в Гонконге, на фоне невысокой торговой активности и отсутствия новостей, индекс Hang Seng показал небольшой восстановительный рост после двухдневного падения. По итогам дня он поднялся на 0,94% до отметки 28546,12 пункта.

В числе лидеров дня акции нефтегазовых Sinopec (+4,08%) и PetroChina (+3,55%), а также поставщика спортивной одежды и аксессуаров ANTA Sports Products (+3,11%). Более 2% стоимости прибавили за день акции China Resources Land (+2,50%), Shenzhou (+2,42%), Sunny Optical Technology (+2,30%), Haidilao (+2,20%) и China Mengniu Dairy (+2,12%).

Акции онлайн-ритейлера Alibaba (входят в состав активов стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам) подросли на 0,63%.

В аутсайдерах по итогам дня оказались бумаги China Construction Bank (-0,82%), Ping An (-0,78%) New World Development (-0,73%) и ICBC (-0,60%).

Торги государственными облигациями и национальной валютой в связи с закрытием бирж на материке не проводились. Тем временем оффшорный китайский юань показал ослабление на рынке форекс: по состоянию на 11:00 МСК пара USD/CNH поднимается на 0,18% до 6,4808. Котировки валютной пары USD/HKD пребывают без изменений на уровне 7,7667.

Сезонный фактор поддерживает рост нефтяных цен

Во вторник, 4 мая, цены на нефть прибавляют порядка 1,0% после прироста более чем на 1,2% днем ранее. На рынке сохраняется оптимизм на фоне ожиданий летнего автомобильного сезона в США и Европе, что обеспечит дополнительный рост спроса на топливо. Вместе с тем риски для нефтяного рынка все еще сохраняются из-за неблагоприятной пандемической обстановки в ряде азиатских стран, особенно в Индии, хотя влияние этого фактора носит ограниченный характер. Что касается предложения, вероятное снятие американских санкций с Ирана может привести к существенному росту предложения нефти, что в свою очередь может негативным образом сказаться на рыночных котировках.

К 12:00 МСК июльские фьючерсы на нефть марки Brent подрастают на 1,07% и находятся у отметки $68,28, а июньские фьючерсы на нефть марки WTI торгуются в плюсе на 0,93% на уровне $65,09.

Участники рынка ожидают активного автомобильного сезона этим летом в США и Европе, что должно поддержать рост спроса на нефть. Так, в Штатах уже более 40% населения получили как минимум одну дозу вакцины против коронавируса, что снижает вероятность всплеска заболеваемости и повторного усиления карантинных мер. Тем временем в ЕС в текущем квартале ожидается увеличение поставок вакцин, при этом европейские власти пообещали ослабить ограничения для вакцинированных путешественников, что также будет способствовать росту пассажироперевозок.

Вместе с тем неблагоприятная эпидемиологическая обстановка в Индии и ряде других азиатских стран оказывает сдерживающее влияние на нефтяные цены. Пока что индийские власти стараются ограничиваться введением локальных ограничений, чтобы не избежать экономического спада, однако ряд экспертов уже отмечают признаки ослабления спроса на нефть в стране.

Также ограничительным фактором для нефтяных цен может стать вероятное снятие американских санкций с Ирана, что позволит иранцам существенно нарастить добычу и экспорт «черного золота». До введения в 2018 году санкций объем добычи в стране превышал 3,8 млн б/с, а в середине прошлого года из-за пандемии опускался до 1,9 млн б/с. На текущий момент этот показатель восстановился до 2,5 млн б/с, однако потенциал роста все еще сохраняется. В случае успеха переговоров по ядерной сделке Иран сможет нарастить объемы экспорта нефти, что частично нивелирует усилия ОПЕК+ по балансировке рынка и, вероятно, окажет давление на нефтяные цены.

Касательно статистики по нефтяному рынку, сегодня в 23:30 МСК будут опубликованы данные по нефтяным запасам в США от Американского института нефти.

Нефть Brent

Цена нефти марки Brent тестирует отметку $68,0 на предмет пробития вверх. Стохастические линии также движутся вверх, что указывает в пользу продолжения роста по инструменту в краткосрочной перспективе. Ближайшим сопротивлением выступает уровень $70,0.

Цены цветных металлов снижаются на торгах во вторник. По состоянию на 12:00 МСК котировки золота опускаются на 0,34% и находятся у отметки $1785,65 за тройскую унцию.

Золото (GC)

Цена золота продолжает удерживаться в диапазоне $1760-1800 над линией 50-дневной скользящей средней. Стохастические линии развернулись вверх, что может указывать на вероятность роста котировок в краткосрочной перспективе.

Доллар США возобновил рост после заседания ФРС

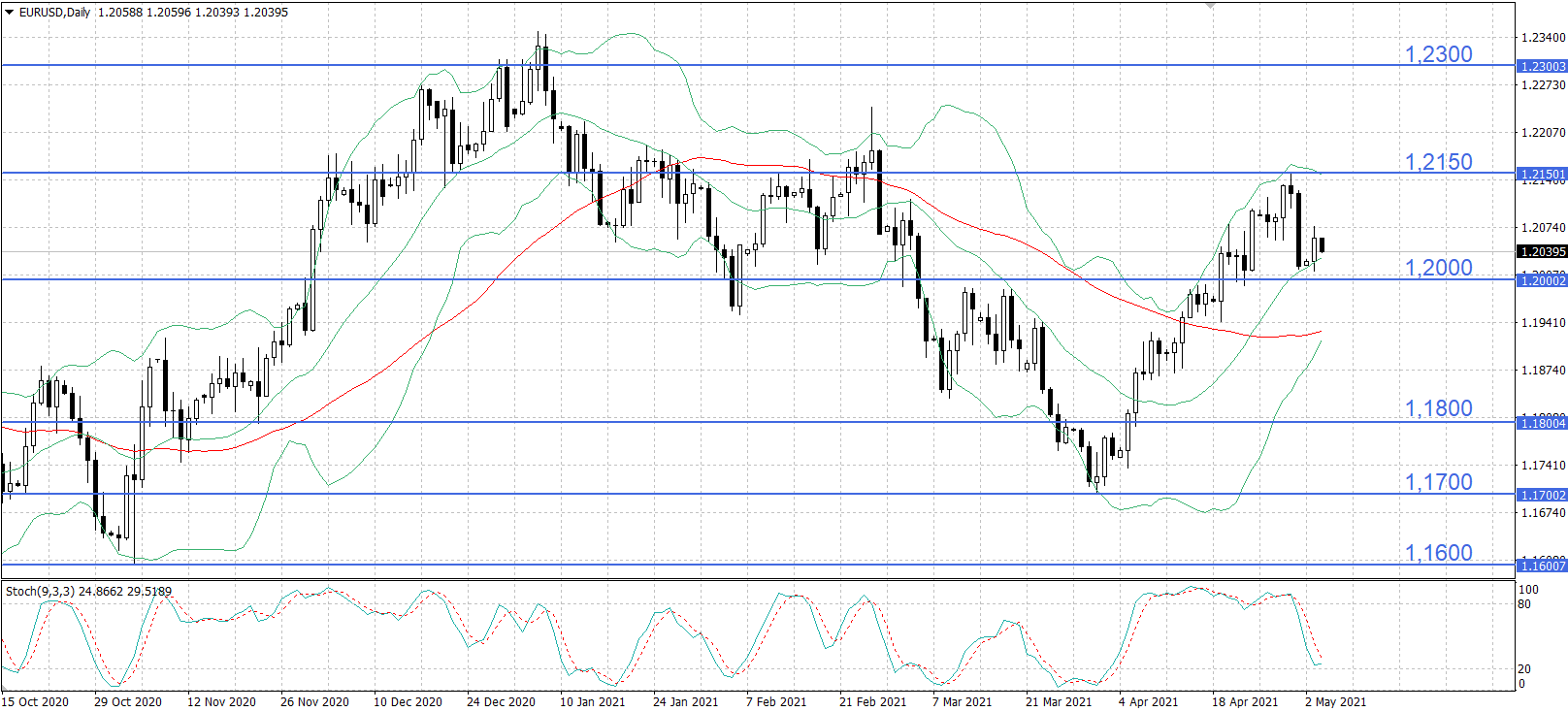

На прошлой неделе доллар США укрепился по отношению к основным мировым валютам. Так, курс EUR/USD снизился на 0,64%, до отметки 1,20192, а индекс доллара DXY подрос на 0,47%, до уровня 91,27

Одним из ключевых событий минувшей недели стало заседание ФРС. По его итогам регулятор сохранил ключевую ставку без изменений на уровне 0-0,25%, как и ожидалось аналитиками. При этом Джером Пауэлл подчеркнул, что сейчас пока еще не время сворачивать программу выкупа активов, поскольку цели по уровню занятости пока далеки от достижения. Так, на данный момент число занятых в экономике все еще на 8,5 млн ниже, чем до пандемии.

Касательно инфляции, Федрезерв ожидает, что по итогам апреля показатель превысит отметку 2%. Вместе с тем регулятор пока не считает нужным вмешиваться и корректировать ДКП, полагая, что наблюдающийся рост цен обусловлен временными факторами и не приведет к устойчиво высокой инфляции.

Помимо заседания ФРС, стоит упомянуть и выступление президента США Джо Байдена перед Конгрессом, в котором он анонсировал новый пакет фискальных стимулов для поддержки семей. Эта программа рассчитана на 10 лет и обойдется в $1,8 трлн, из которых $1 трлн – прямые расходы бюджета, а $800 млрд – налоговые льготы и субсидии для семей с низкими и средними доходами. В качестве источников финансирования предлагается увеличение налогов для наиболее обеспеченных граждан (доход свыше $400 тыс. в год) через возврат ставки налога на доходы физических лиц к уровню 39,6% и повышение ставки налога на прирост капитала с 20% до 39,6% для инвесторов с доходами свыше $1 млн в год. С учетом надбавки в 3,8 п.п. для финансирования программы медицинской помощи Obamacare, ставка федерального налога возрастет с 23,8% до 43,4%. А с учетом дополнительных налогов штатов ставка налога может превышать 50% в Нью-Йорке и Калифорнии. Стоит отметить, что это может стать самым сильным повышением налога на инвестиции с 20-х гг. прошлого века.

В части макроэкономической статистики, на прошлой неделе в еврозоне стали известны данные по индексу доверия потребителей. Финальная оценка показателя за апрель не изменилась по сравнению с предварительной и составила -8,1 пункта против -10,8 пункта в марте. Индекс экономических настроений вырос за тот же период на 9,4 пп., до 110,3 пункта, тогда как аналитики прогнозировали более умеренный рост до отметки 102,2 пункта. Инфляция ускорилась в апреле на 0,3 п.п., до 1,6% г/г, что совпало с консенсус-прогнозом. Вместе с тем уровень безработицы снизился в марте на 0,1 п.п., до 8,1%, тогда как эксперты ожидали роста до 8,3%. Также необходимо отметить предварительные данные по ВВП за первый квартал: показатель снизился на 0,6% к/к против сокращения на 0,7% к/к за предыдущий период, что оказалось на 0,2 п.п. лучше ожиданий аналитиков.

В Германии вышли данные по индексу бизнес-климата Ifo: в апреле показатель вырос на 0,2 пп., до 96,8 пункта, оказавшись ниже консенсус-прогноза в 97,8 пункта. Также стоит отметить апрельские данные по уровню безработицы: значение показателя не изменилось по сравнению с прошлым месяцем и составило 6%, как и ожидалось аналитиками. Уровень инфляции по итогам апреля, по предварительным данным, составил 2% г/г против 1,7% г/г в марте, что оказалось на 0,1 п.п. выше консенсуса. ВВП Германии снизился в первом квартале на 1,7% к/к в сравнении с приростом на 0,5% к/к в четвертом квартале 2020 года, тогда как аналитики ожидали снижения на 1,5% к/к.

В США были опубликованы данные по заказам на товары длительного пользования: по итогам марта показатель вырос на 0,5% м/м против сокращения на 0,9% м/м в феврале, что оказалось ниже консенсуса в +2,5% м/м. Индекс деловой активности в производственном секторе от ФРБ Далласа вырос в апреле на 8,4 пп., до 37,3 пункта, что стало максимальным значением с июня 2018 года. Объем товарных запасов на оптовых складах вырос в марте на 1,4% м/м в сравнении с приростом на 0,9% м/м месяцем ранее. Лучше ожиданий оказались данные по ВВП США: в первом квартале показатель вырос на 6,4% к/к в сравнении с приростом на 4,3% к/к в предыдущем периоде, тогда как аналитики прогнозировали увеличение на 6,1% к/к. Количество первичных обращений за пособиями по безработице снизилось по итогам недели на 13 тыс., до 553 тыс., что оказалось хуже консенсус-прогноза в 549 тыс. Доходы физлиц выросли в марте на 21,1% м/м против снижения на 7% м/м в феврале, что стало максимальным приростом за всю историю наблюдения. При этом персональные расходы выросли на 4,2% м/м в сравнении с сокращением на 1% м/м месяцем ранее, что оказалось на 0,1 п.п. выше консенсус-прогноза. Финальная оценка по индексу потребительских настроений от Мичиганского университета за апрель была пересмотрена вверх на 0,9 пп., до 88,3 пункта, в сравнении с 84,9 пункта в марте.

На текущей неделе следует проследить за публикацией в США данных по сальдо торгового баланса, уровню безработицы и количеству новых рабочих мест в несельскохозяйственном секторе. В еврозоне выйдут данные по розничным продажам, а Германии – по объему заводских заказов, сальдо торгового баланса и промышленному производству. Также во всех трех юрисдикциях станут известны окончательные апрельские данные по индексам PMI в сфере услуг.

Пара EUR/USD демонстрирует отскок вверх от уровня 1,2000 после резкого снижения от отметки 1,2150. Стохастические линии находятся вблизи зоны перепроданности, что говорит об ограниченном потенциале снижения котировок в краткосрочной перспективе.

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение