При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В четверг, 5 августа, российский рынок в первой половине дня показывает незначительное снижение основных индексов на фоне разнонаправленной динамики азиатских и умеренного роста европейских бирж.

Фьючерсы на индексы США с утра смотрят вверх. Рубль выглядит устойчивым к доллару и евро. Однако, котировки Brent продолжают смотреть вниз и находятся чуть выше 70 долларов за баррель.

По состоянию на 11:30 МСК, индекс МосБиржи снижается 0,08% до 3807,69 пункта, а номинированный в долларах индекс РТС опускается на 0,07% до значения 1641,44 пункта.

Наибольшее снижение в персовй сати торгов показывают акции Petropavlovsk (-1,36%), «Транснефти» (-1,43%) и ФСК ЕЭС (-0,75%).

Подрастают бумаги Tcs Group (+1,78%), «Сургутнефтегаза» а.о. (+0,74%) и «Аэрофлота» (+0,75%).

«Ростелеком» опубликовал отчетность по МСФО за 2 кв. 2021 г. Консолидированная выручка в годовом сравнении увеличилась на 9%, чистая прибыль выросла на 46%. Компания сохранила прогноз на 2021 год по обеспечению роста выручки на уровне не менее 5%. Обыкновенные и привилегированные акции оператора связи прибавляют около 0,5%.

Сегодня также ожидается отчетность по МСФО за 2 кв. от ТГК-1 (+0,35%) и полугодовая от «Норникеля» (+0,07%). В Банке «Санкт-Петербург» и «ФосАгро» пройдут заседания советов директоров.

Кроме них инвесторы будут ожидать решения по ставке в Великобритании, сальдо торгового баланса и данные по числу первичных заявок на получение пособий по безработице в США.

Инвесторам, ориентированным на работу с перспективными отечественными компаниями с дивидендной историей, можем предложить присмотреться к стратегии «RU. Капитал и дивиденды».

С технической точки зрения, конфигурация графика индекса МосБиржи все еще не внушает больших надежд. Хотя индекс уже отработал около половины снижения, это пока не выглядит убедительным разворотом вверх. По мере приближения к пробитой линии тренда сопротивление возрастает.

США: замедление роста рабочих мест охладило настроение инвесторов

В среду, 4 августа, фондовый рынок США завершил день разнонаправленными изменениями индексов. Позитив сильной корпоративной отчетности был уравновешен разочаровывающими данными с рынка труда и ястребиной риторикой представителей ФРС.

В выступлениях ФРС все чаще допускается начало сворачивания программы выкупа облигаций при одновременном сохранении низких ставок. Об этом в среду говорил и вице-председатель ФРС Ричард Кларида, допустив, что центральный банк может начать сокращать покупки облигаций уже в конце этого года.

Согласно данным ADP, число рабочих мест в частном секторе экономики США в прошлом месяце увеличилось на 330 тыс., что стало минимальным показателем роста с февраля 2021 г. Это говорит о заметном замедлении темпов роста рынка труда по сравнению с 680 тыс. в июне и ожиданиями роста на 695 тыс. в июле. Теперь наблюдатели будут ждать пятницы, когда Минтруда США обнародует официальные данные о безработице в июле.

Между тем, остальные данные продолжают подтверждать рост экономики. Индекс PMI непроизводственной сферы от ISM вырос до 64,1 в июле 2021 г. с 60,1 в предыдущем месяце и значительно превзошел рыночные ожидания в 60,5 пунктов, показав самые высокие темпы роста в секторе услуг с 1997.

При этом индекс деловой активности в сфере услуг в США от IHS Markit в июле оказался скромнее, но тоже был поднят до 59,9. Композитный PMI от IHS Markit составил те же 59,9 пунктов, показав замедление относительно июньских 63,7.

По результатам торговой сессии индикатор «голубых фишек» Dow Jones Industrial Average снизился на 0,92% до отметки 34792,67 пункта, индекс широкого рынка Standard & Poor's 500 отступил на 0,46% до 4402,66 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite поднялся на 0,13% до значения 14780,54 пункта.

По-прежнему в центре внимания остается отчетность эмитентов, однако реакция рынка на квартальные результаты неоднозначная. Крупнейший американский автопроизводитель General Motors во втором квартале показал чистую прибыль в размере $2,79 млрд после убытка годом ранее, увеличив выручку более чем вдвое. Тем не менее котировки акций компании в среду упали на 8,91%, возглавив список аутсайдеров в составе индекса S&P 500.

В списке DJIA аутсайдеров возглавили акции биотехнологической компании Amgen, которые упали на 6,46%. Эмитент сократил чистую прибыль во 2-м квартале почти в 4 раза, хотя и увеличил выручку на 5%.

Сервис заказа такси Lyft Inc сократил чистый убыток во 2-м квартале 2021 года на 42% на фоне роста выручки более чем вдвое. Между тем годовой прогноз компании оказался хуже, чем ожидали аналитики. Акции Lyft потеряли в среду 10,77%.

В числе растущих бумаг индекса S&P 500 отметились акции медицинской компании DaVita (+8,63%), поставщика спортивной одежды и аксессуаров Under Armour (+6,71%) и производителя микропроцессоров AMD (+5,52%).

Капитализация разработчика видеоигр Activision Blizzard, которые входят в состав стратегии «US. Сбалансированная», а также в состав стратегии «Global. И целого мира мало» (доступна только квалифицированным инвесторам) повысилась на 2,12%, поскольку компания во 2-м квартале увеличила чистую прибыль на 51%, превысив ожидания рынка.

Акции брокера Robinhood Markets, IPO которых прошло на прошлой неделе, в среду подскочили на 50,41%.

S&P 500

На дневном графике видно, что индекс S&P 500 консолидируется неподалеку от максимальных значений, встречая сопротивление на этом уровне.

Европа: сводный индекс обновляет максимум

Европейские индексы, открыв день неуверенно, к середине дня возобновили рост на фоне квартальной отчетности эмитентов и финансовой статистики, а также в ожидании решения Банка Англии по монетарной политике.

Новые заказы на промышленные товары в Германии в июне 2021 года подскочили на 4,1% по сравнению с маем, в котором отмечалось снижение на 3,2%. Рынок ожидал более умеренного роста в 1,9%

Индекс деловой активности в строительстве от IHS Markit в зоне евро снизился до 49,8 в июле 2021 г. с 50,3 в предыдущем месяце в условиях роста затрат и сырья дефицита. PMI в сфере строительства в Великобритании тоже показал снижение, упав до 58,7 с исторического максимума в 66,3 в предыдущем месяце.

По состоянию на 12:00 МСК британский FTSE 100 растет на 0,11%. Германский DAX поднимается на 0,18%, а французский CAC 40 прибавляет 0,50%. Сводный фондовый индекс региона STOXX Europe 600 обновил исторический максимум, поднявшись на 0,40% до уровня 470,10 пункта.

Акции датской Novo Nordisk выросли на 4,06% после того, как компания повысила прогноз на год и опубликовала квартальную прибыль выше ожиданий благодаря высоким продажам и спросу на свое новое лекарство от ожирения.

Акции немецкой промышленной группы Siemens подорожали на 3,3%, поскольку она повысила прогноз прибыли в третий раз в этом году.

Теряют капитализацию к середине дня компании Bayer (-5,13%) и Adidas (-3,98%).

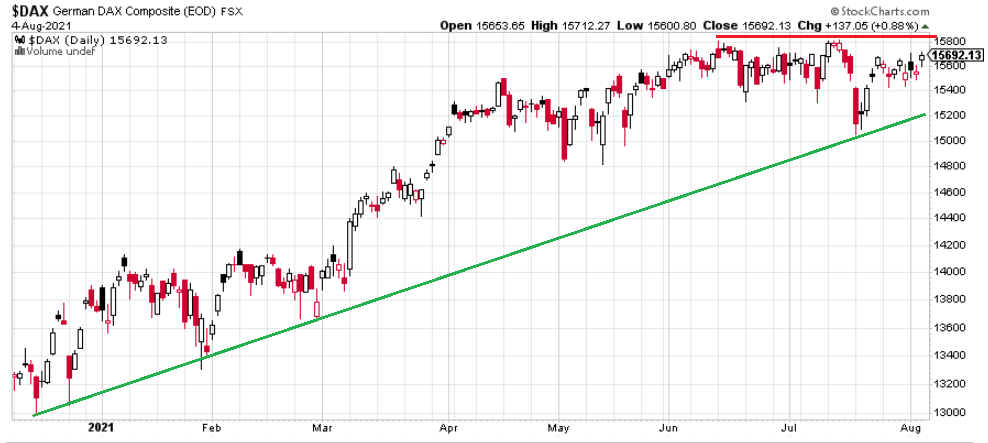

DAX

С точки зрения теханализа на дневном графике индекс DAX после непродолжительной консолидации возвращается к уровню сопротивления, который расположен в районе 15800, чтобы попытаться обновить свой исторический максимум.

Китай: настроения игроков изменились в ходе торгов

В четверг, 5 августа, индексы китайских акций, начав день с попыток роста, завершили торговый день на отрицательной территории.

С начала торгов динамика акций в Гонконге заметно опережала бумаги Шанхая и Шэньчжэня, поскольку трейдеры с материка через систему Stock Connect увеличили покупки подешевевших бумаг. В среду они скупили в Гонконге акций на сумму 2,5 млрд HKD, что составило около 20% дневного объема торгов, а впервые 2 часа в четверг – еще на 2,1 млрд HKD. Однако во второй половине дня вектор настроений поменялся.

Претензии властей КНР к эмитентам расширяются, после электронной коммерции, образовательных проектов и компьютерных игр официальной критике подверглись производители и продавцы электронных сигарет.

Не добавляют оптимизма сообщения о новых случаях заражения штаммом Дельта и связанном с этим прекращением в КНР выдачи въездных и выездных виз.

По итогам биржевых сессий сводный индекс CSI 300 опустился на 0,61% до 4948,67 пункта. Сводный индекс высокотехнологичных стартапов Chinext Composite снизился на 0,95% до 3698,00 пунктов. Индекс Hang Seng в Гонконге, где торги заканчиваются на час позже, показал снижение на 0,84% до 26204,87 пункта.

В лидерах роста в Гонконге оказались акции индустрии отдыха и развлечений: операторов гостиниц Sands China +2,97% и казино и Galaxy Entertainment (+2,25%), а также сети ресторанов Haidilao (+1,81%).

Наибольшее снижение показали акции Alibaba Health (-6,33%), Wharf Real Estate (-4,35%) и Country Garden Services (-4,51%). Бумаги Tencent Holdings упали на 3,85%.

Акции крупнейшего онлайн-ритейлера Alibaba Group Holding (входят в состав активов стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам), проявили устойчивость и поднялись на 0,10%.

В Шэньчжэне на 10% упали акции компании Changchun High-Tech Industries, производящей гормон роста, на 8,18% снизились бумаги производителя одежды Wujiang Silk. В Шанхае на 9,92% опустились акции компании Xinjiang Guannong, перерабатывающей сельскохозяйственную продукцию и на 9,89 – акции Zhejiang XinAn Chemical.

В лидерах роста на материке, поднявшихся на предельно допустимые на бирже 10%, отметились инвестиционная компания Oceanwide Holdings, газовая и угольная компания Guanghui Energy и судостроительный концерн China CSSC.

CSI 300

С точки зрения теханализа в индексе CSI 300 мы видим завершение формирования фигуры, похожей на фигуру «голова и плечи». Индекс совершает возврат к линии правого плеча, где в районе 5100 теперь может встретить сильное сопротивление. Теперь для того, чтобы сломать такую фигуру, нужны большие силы и веские причины.

На валютном рынке к 11:00 МСК пара USD/CNY снижается на 0,06% 6,4616, тогда как курс USD/CNH опускается на 0,04% до 6,4573. Котировки валютной пары USD/HKD поднимаются на 0,02% до 7,7766.

Доходность 10-летних китайских государственных облигаций в четверг опустилась на 2,7 б. п. до 2,828%.

Падение нефтяных цен ускорилось на фоне растущих рисков COVID-19

В четверг, 5 августа, нефтяные котировки прибавляют около 0,1% после 3%-го падения по итогам предыдущей торговой сессии. Давление на цены по-прежнему оказывают риски со стороны спроса из-за растущего числа заражений коронавирусом в мире, из-за чего все большее число стран вводят ограничительные меры. Помимо этого, участники рынка негативно восприняли данные от агентства EIA, показавшие неожиданный резкий рост запасов сырой нефти в США. Вместе с тем эскалация напряженности на Ближнем Востоке удерживает котировки «черного золота» от более существенной просадки.

К 11:59 МСК октябрьские фьючерсы на нефть марки Brent подрастают на 0,06% и находятся у отметки $70,42, а сентябрьские фьючерсы на нефть марки WTI торгуются в плюсе на 0,34% на уровне $68,38.

Рост заболеваемости коронавирусной инфекцией в мире создает риски снижения мирового спроса на нефть, что оказывает давление на цены «черного золота». По данным Reuters, общее число случаев заболевания в мире превысило в среду отметку 200 млн. При этом ухудшение пандемической обстановки наблюдается в США и Китае, двух крупнейших потребителях нефти в мире. Более того, в КНР были введены жесткие карантинные меры в 15 провинциях, включая приостановку авиаперелетов. В этой связи участники рынка сокращают свои длинные позиции по нефти, пока цены остаются достаточно высокими.

Дополнительное давление на нефтяные котировки оказала вышедшая вчера статистика от агентства EIA. Так, по итогам недели запасы сырой нефти в США неожиданно выросли на 3,626 млн баррелей в сравнении с предыдущим сокращением на 4,089 млн баррелей, тогда как аналитики прогнозировали снижение на 3,102 млн баррелей. Во многом этот результат обусловлен снижением экспорта нефти из США, тогда как внутреннее потребление остается сильным. Помимо этого, прирост был зафиксирован по запасам дистиллятов: показатель вырос на 0,833 млн баррелей против консенсус-прогноза в -0,543 млн баррелей. В то же время запасы бензина снизились на 5,292 млн баррелей, что практически в три раза превысило ожидания аналитиков в -1,78 млн баррелей, на фоне роста автомобильного трафика в США в летний сезон. Тем не менее, этого оказалось недостаточно для смены настроений на нефтяном рынке.

Вместе с тем растущая напряженность на Ближнем Востоке может оказать временную поддержку ценам на нефть. Так, сегодня рано утром израильские истребители атаковали цели на юге Ливана в ответ на выпущенные по Израилю ракеты днем ранее. Это произошло после нападения на танкер у берегов Омана в прошлый четверг, в котором Израиль обвинил Иран. Дальнейшая эскалация обстановки в регионе создает угрозы перебоев поставок нефти, что может привести к росту мировых цен на «черное золото».

Нефть Brent

Цена нефти марки Brent тестирует уровень $70, который в настоящий момент выступает в качестве поддержки. Стохастические линии по-прежнему находятся в благоприятном для продаж положении, что говорит в пользу дальнейшего снижения котировок в краткосрочной перспективе.

Цены цветных металлов снижаются на торгах в четверг. По состоянию на 11:59 МСК котировки золота опускаются на 0,07% и находятся у отметки $1813,41 за тройскую унцию.

Золото (GC)

Цена золота протестировала вчера предыдущий локальный максимум на уровне $1835, однако не смогла удержаться на нем и вернулась к линии 50-дневной скользящей средней. Таким образом, консолидация по инструменту продолжается. Стохастические линии развернулись вниз, что может быть сигналом в пользу снижения котировок на краткосрочном горизонте.

Доллар подрастает после комментариев ФРС о повышении ставки к 2023 году

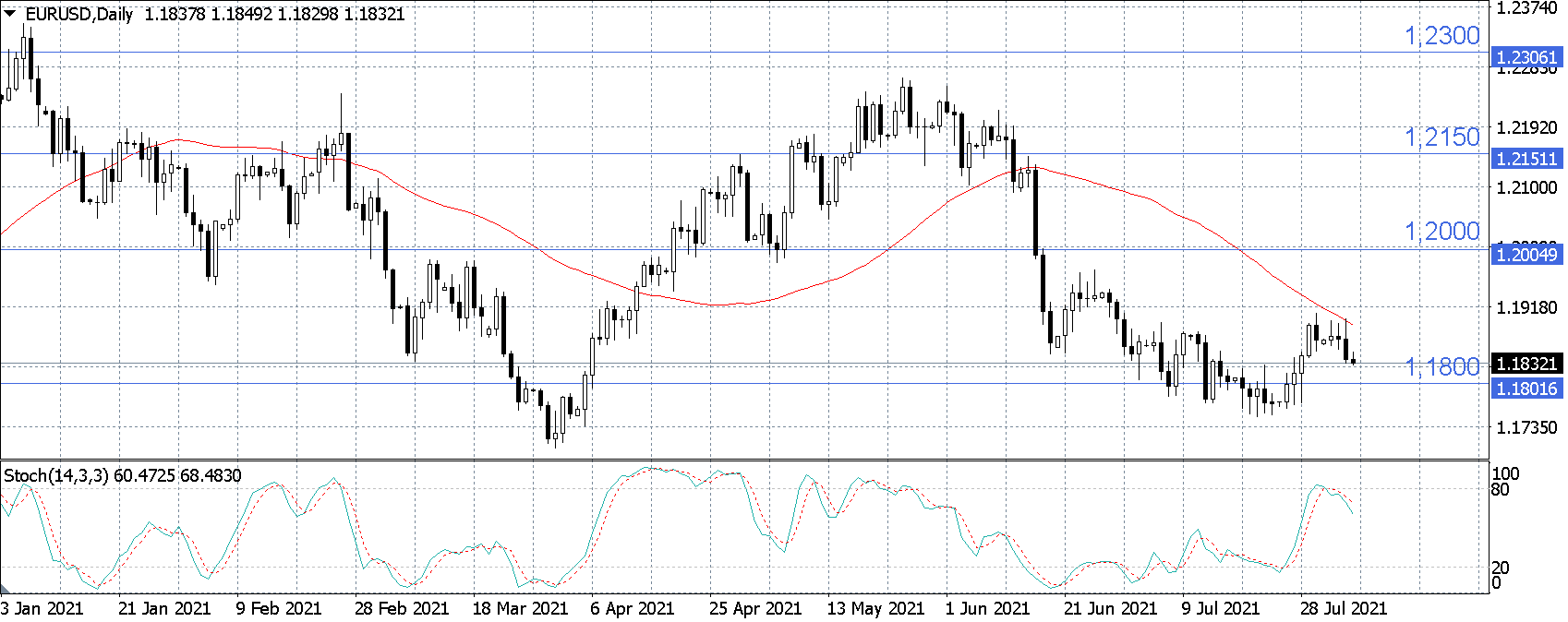

В четверг, 5 августа, пара EUR/USD торгуется у отметки вчерашнего закрытия в 1,1832. Индекс доллара DXY подрастает на 0,01% и торгуется у отметки в 92,26. Американская валюта начала рост после того, как заместитель председателя ФРС Ричард Кларида заявил, что условия для повышения процентной ставки могут быть удовлетворены к концу 2022 года, что создает предпосылки для повышения ставки к 2023 году.

Он и еще три члена ФРС также дали понять, что в конце этого года или в начале следующего будут сокращать объемы покупки облигаций в зависимости от того, как будет вести себя рынок труда в ближайшие несколько месяцев. Однако прогнозирование отчета по занятости с какой-либо уверенностью остается особенно сложным из-за распространения дельта-штамма коронавируса. Оптимизма не добавляет и неожиданно слабый отчет по изменению занятости от ADP, опубликованный в среду, который показал цифру в 330 тыс. что заметно ниже июньского результата в 680 тыс. и прогноза от аналитиков в 695 тыс. На данный момент инвесторы ожидают пятничных данных по занятости в США, включая несельскохозяйственный сектор. Комментарии зампреда ФРС привели к тому, что инвесторы позитивно оценили вероятность повышения ставки в период между концом 2022 года и началом 2023, что привело к выравниванию кривой доходности казначейских облигаций, поскольку краткосрочные ставки выросли.

Что касается макроэкономической статистики, то вчера в США стали известны окончательные данные по индексу деловой активности в сфере услуг от Markit, которые в июле составили 59,9 пункта против июньских 64,6 пункта и соотносятся с предварительной оценкой в 59,8 пункта. Аналогичный индекс от ISM в непроизводственной сфере за июль показал рекордный результат в 64,1 пункта, что оказалось значительно выше июньских 60,1 пункта и прогнозов от аналитиков в 60,5 пункта.

В еврозоне были обнародованы данные по розничным продажам за июнь, которые выросли на 1,5% м/м, что оказалось ниже майского прироста на 4,1% м/м и консенсус-прогноза в +1,7% м/м. Помимо этого, стали известны окончательные данные по индексу деловой активности в сфере услуг от Markit за июль, которые показали результат в 59,8 пункта, что оказалось выше июньских 58,3 пункта и немного ниже предварительной оценки от аналитиков в 60,4 пункта.

В Германии также был опубликован аналогичный индекс от Markit за июль, который в свою очередь составил 61,8 пункта, против июньских 57,5 пункта и предварительной оценки в 62,2 пункта. Кроме того, также стали известны данные по объемам заводских заказов за июнь, которые показали рост на 4,1% м/м по сравнению со снижением на 3,2% м/м месяцем ранее, а также прогнозом роста от аналитиков в 1,9% м/м. Индекс деловой активности в строительном секторе за июль составил 47,1 пункта, что сопоставимо с июньскими 47,0 пункта.

Сегодня стоит обратить внимание на публикацию в США данных по сальдо торгового баланса за июнь, а также данных по первичным заявкам на пособие по безработице за неделю. Отдельно стоит упомянуть, что сегодня Банк Англии примет решение относительно ключевой процентной ставки.

Курс EUR/USD находится выше уровня поддержки в 1,1800, торгуясь у отметки в 1,1832 доллара за евро. Стохастические линии вышли из зоны перекупленности и направлены вниз, что указывает на благоприятную ситуацию для продаж по инструменту.

Какая странная игра…

В последнее время акценты сместились за границы страны: только пережили Анкоридж и Вашингтон, как нарисовались Пекин и Тяньцзинь. И обсуждаем-то мы всё дела международные: то коллективный визит европейцев на поклон Трампу в компании с киевским пацаном, то неожиданно жёсткую позицию Индии в ответ на тарифную дубинку. А тем временем дома полно забот.

Какая странная игра…

В последнее время акценты сместились за границы страны: только пережили Анкоридж и Вашингтон, как нарисовались Пекин и Тяньцзинь. И обсуждаем-то мы всё дела международные: то коллективный визит европейцев на поклон Трампу в компании с киевским пацаном, то неожиданно жёсткую позицию Индии в ответ на тарифную дубинку. А тем временем дома полно забот.

НРА оценивает вероятность снижения ставки в 60%

В Национальном рейтинговом агентстве (НРА) ожидают, что в будущую пятницу, 12 сентября 2025 года, Банк России снизит ставку на 1 процентный пункт при нейтральном сигнале. Однако факторы в пользу жёсткой денежно-кредитной политики прибавляются.

НРА оценивает вероятность снижения ставки в 60%

В Национальном рейтинговом агентстве (НРА) ожидают, что в будущую пятницу, 12 сентября 2025 года, Банк России снизит ставку на 1 процентный пункт при нейтральном сигнале. Однако факторы в пользу жёсткой денежно-кредитной политики прибавляются.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение