При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В понедельник, 20 сентября, российский рынок начал снижением индексов на фоне возобладавшего на внешних рынках негатива и бедной на события информационной повестки.

По предварительным итогам трехдневного мероприятия по формированию Государственной Думы, именуемого в РФ выборами, партия «Единая Россия» сохраняет конституционное большинство в законодательном органе. Рынок безразличен к итогам голосования, покуда они сохраняют политическую стабильность. Не они вызвали снижение акций на бирже в понедельник утром, а глобальный risk-off, прокатившийся по мировым фондовым площадкам.

Накануне основные фондовые индексы США закончили день дружным снижением в ожидании заседания FOMS, которое пройдет на этой неделе. От регулятора ждут конкретики по поводу сокращения QE. Фьючерсы на американские индексы с утра обещают продолжение падения в пределах 1%.

На биржах Японии, Южной Кореи и материкового Китая сегодня выходной день, а Гонконг возглавил список падающих фондовых площадок на опасениях дефолта крупнейшего китайского застройщика Evergrande, испытывающего проблемы с ликвидностью.

Главные европейские индексы с начала торгов продолжают падение, теряя от 1,5% до 2%. В нефти и промышленных металлах такая же картина. Рубль сдает позиции относительно доллара и евро на 0,5%-0,6%.

На этом фоне, по состоянию на 11:30 МСК, индекс МосБиржи теряет 1,30%, опускаясь до 3982,71 пункта, а номинированный в долларах индекс РТС снижается на 2,16% до значения 1707,43 пункта.

Субботняя встреча представителей черной и цветной металлургии, а также производителей минеральных удобрений с вице-премьеров правительства Андреем Белоусовым не принесла определенности в налоговой реформе отрасли. Стороны обменялись мнениями, но к каким-то согласованным позициям, как видно из отдельных скупых сообщений в прессе, не пришли.

Бумаги сектора ГМК продолжают падать в понедельник: «Мечел» ао (-6.49%), РУСАЛ (-2,75%), АЛРОСА (-1,94%), НЛМК (-1,70%), ММК (-1,36%).

Также активно распродают бумаги АФК «Система» (-2,83%), HeadHunter (-2,04%), Globaltrans (-1,83%).

Исключение в секторе ГМК составляют золотодобытчики, выйдя в лидеры роста, поскольку драгметаллы на общем фоне проявляют устойчивость. Petropavlovsk прибавляет 3,50%, «Полюс» дорожает на 1,77%, Polymetal поднимается на 1,14%

Инвесторам, ориентированным на работу с перспективными отечественными компаниями, рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

Понедельник оказался скупым на макростатистику и корпоративные события. Сегодня должны пройти заседания советов директоров «Газпрома» (-1,05%), «Роснефти» (-1,85%) и «Камаза» (-2,44%). Основные ожидания инвесторов связаны с решениями на заседании ФРС США, которое пройдет 21-22 сентября.

С технической точки зрения, индекс МосБиржи остается в рамках восходящего канала, устремившись к его нижней границе, которую вскоре может испытать на прочность. Стохастический осциллятор вышел из зоны перекупленности, подтверждая начало коррекции.

США: фондовый рынок завершил снижением вторую неделю подряд.

В пятницу, 17 сентября, индексы акций США закончили торги в отрицательной зоне. Инвесторы совершили умеренный risk-off в ожидании заседания ФРС, которое пройдет 21-22 сентября. От регулятора ждут информации о графике сокращения выкупа активов. Негативная динамика наблюдалась в секторах сырья, коммунальных услуг и технологий.

Опубликованный в пятницу индекс потребительских настроений Мичиганского университета, по предварительной оценке, составил 71 пункта, что ниже ожидавшихся 72. При этом он слегка подрос относительно 70,3 пункта в августе, что было минимальным значением почти за 10 лет. Индекс текущих экономических условий продолжил снижаться, опустившись с 78,5 до 77,1, в то время как субиндекс ожиданий увеличился до 67,1 с 65,1.

По результатам торговой сессии индикатор «голубых фишек» Dow Jones Industrial Average опустился на 0,48% до 34584,88 пункта, индекс широкого рынка Standard & Poor's 500 снизился на 0,91% до 4432,99 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite отступил на 0,91% до значения 15043,97 пункта.

В заметном проигрыше сегодня акции металлургов. Этому способствует обвал цен на железную руду, которая опустилась с пика до уровней ниже, чем была годом ранее. Стоимость акций United States Steel упала на 8,00%, хотя компания объявила о планах строительства нового сталелитейного завода в США в следующем году. Акции крупнейшего металлурга Nucor снизились на 4,49%

Более 5% стоимости в ходе пятничной сессии потеряли бумаги страховой компании Unum Group (-6,04%), производителя ароматизаторов International Flavors & Fragrances (-5,53%), а также торговца битыми и подержанными автомобилями Copart (-5,56%).

Акции производителя компьютеров и смартфонов Apple, входящие в состав стратегии «US. Сбалансированная», а также в состав стратегии «Global. И целого мира мало» (доступна только квалифицированным инвесторам), снизились в пятницу на 1,83%.

В лидерах роста – бумаги производителя научного оборудования, реагентов, расходных материалов и программного обеспечения Thermo Fisher Scientific (+6,49%), а также медицинской компании Centene (+4,95%).

Акции инвесткомпании Invesco подскочили на 5,46% на информации о планах по слияние с подразделением по управлению активами банка State Street Corp.

Акции нефтесервисной Diamondback Energy выросли на 3,18% после объявления о плане обратного выкупа акций на сумму в $2 млрд.

S&P 500

С точки зрения технического анализа S&P 500, индекс опустился к нижней границе среднесрочного восходящего коридора. Падение ниже 4400 может создать картину разворота рынка вниз. Сильной поддержки выше 4250 не видно. Однако стохастический осциллятор, который выходит из зоны перепроданности, говорит о том, что индекс еще может удержаться в границах тренда.

Европа: фондовые рынки ускорили падение

Европейские индексы продолжают падать в понедельник, поддерживая общий уход от рисков из-за того, что инвесторы готовятся к ключевым заседаниям центральных банков на этой неделе, включая заседания ФРС США и Банка Англии, которые могут оказаться судьбоносными на фоне растущей инфляции.

Цены производителей в Германии в августе выросли г/г на 12,0%, показав ускорение по сравнению с ростом на 10,4% в предыдущем месяце и превзойдя ожидания рынка в 11,4%. Это был самый большой рост затрат производителей с декабря 1974 года, отражающий эффект низкой базы, сформированной в прошлом году из-за ограничений, вызванных коронавирусом. Основной вклад в рост внесли энергоносители, которые подорожали в среднем на +24,0%.

По состоянию на 12:00 МСК британский FTSE 100 снижается на 1,19%. Германский DAX теряет 2,12%. Французский CAC 40 отступает на 2,07%. Сводный фондовый индекс региона STOXX Europe 600 к середине дня показывает падение на 1,78% до уровня 453,62 пункта.

В лидерах падения на фоне падения цен на руду и промышленные металлы оказались акции сектора ГМК: Anglo American (-7,35%), ArcelorMittal (-6,05%), Glencore (-4,98%), Rio Tinto (-4,98%).

Акции Daimler упали на 2,8%, так как в отчете компании сообщается о дальнейшем сокращение поставок критически важных чипов. Снижаются и другие автопроизводители: акции Porsche теряют 4,60%, бумаги Volkswagen - 3,57%.

Среди немногочисленных растущих бумаг можно отметить акции французской рекламной корпорации JCDecaux Group (+5,07%), международной системы бронирования гостиниц и билетов Amadeus (+2,76%), производителя вакцин AstraZeneca (+2,43%).

Акции Lufthansa, подрастают на 2,2% после того, как авиакомпания заявила, что планирует привлечь 2,14 миллиарда евро ($2,51 млрд) для выплаты части государственной помощи, которую получила во время кризиса с коронавирусом.

DAX

На дневном графике DAX в пятницу возобновил движение вниз к линии поддержки, которая в понедельник оказалась пробита уже в первой половине дня. Следующий уровень поддержки находится в районе чуть выше 15000, где покупки могут возобновиться.

Китай: сектор недвижимости утянул рынок вниз

В понедельник, 20 сентября, пока материковый Китай отмечает середину осени Праздником Полной Луны, акции в Гонконге оказались под сильным давлением.

Инвесторы обеспокоены замедлением темпов экономического восстановления в Китае, а также ужесточением контроля со стороны регулирующих органов КНР, представители которых обосновали свою позицию на встрече с руководителями Уолл-стрит в прошлый четверг.

Биржи в Шанхае и Шеньчжене сегодня закрыты. Индекс Hang Seng в Гонконге упал к окончанию торговой сессии на 3,39% до 24077,00 пунктов.

Спусковым крючком для распродажи акций стало преддефолтное состояние крупнейшего китайского застройщика China Evergrande Group, бумаги которого упали на 10,24%. В выходные китайское издание финансовых новостей Caixin сообщило, что компания начала погашать недвижимостью долги перед вкладчиками. Ранее компания извещала о масштабных проблемах с ликвидностью и привлечении консультантов для реструктуризации долга компании.

Вслед за бумагами Evergrande падают акции Henderson Land Development (-13,19%), Sunac China Holdings (-10,48%). Sun Hung Kai Properties (-10,34%), Country Garden Services (-9,73%), CK Asset Holdings (-9,64%).

В минусе также оказались бумаги автопроизводителей BYD (-5,28%) и Geely (-5,83%).

Акции онлайн-ритейлера Alibaba Group (входят в состав стратегии «CN. Проснувшийся дракон», доступной только квалифицированным инвесторам), снизились на 2,12%.

Растущих бумаг в Гонконге сегодня оказались совсем мало. Из входящих в состав индекса Hang Seng положительную динамику показали только акции сети ресторанов Haidilao (+1,44%), а также операторов отелей и казино в Макао Galaxy Entertainment (+0,50%) и Sands China (+0,13%).

CSI 300

С точки зрения теханализа, индекс CSI 300 в пятницу отскочил от сформированной ранее линии поддержки. Сегодня торгов нет, но динамика рынка в Гонконге способствует тому, что завтра с открытия индекс может снова подвергнуть испытанию эту поддержку.

На валютном рынке пара USD/CNY сегодня не торгуется, оставаясь на уровне 6,4662, тогда как к 11:00 МСК курс USD/CNH растет на 0,18% до 6,4831. Котировки валютной пары USD/HKD поднимаются на 0,07% до 7,7875.

Хотя сегодня рынок на материке закрыт, в субботу был частично рабочий день, и торги облигациями проводились. Доходность 10-летних китайских государственных облигаций в субботу поднялась на 0,6 б. п. до 2,891%.

Укрепление доллара и рост буровой активности в США давит на нефтяные цены

В понедельник, 20 сентября, нефть теряет в цене более 1,3% на фоне общего снижения аппетита к риску, укрепления американского доллара и роста буровой активности в Штатах.

К 11:49 МСК ноябрьские фьючерсы на нефть марки Brent снижаются на 1,41% и находятся у отметки $74,28, а ноябрьские фьючерсы на нефть марки WTI торгуются в минусе на 1,68% на уровне $70,61.

На старте недели на глобальных рынках наблюдается усиление risk-off настроений в преддверии заседаний ведущих центральных банков и ожиданий сигналов от регуляторов относительно сворачивания монетарных стимулов. На этом фоне американский доллар продолжает укрепляться по отношению к основным мировым валютам третью торговую сессию подряд, находясь вблизи своих многомесячных максимумов.

Также необходимо отметить продолжающийся рост буровой активности в США, что создает предпосылки для увеличения добычи в следующем квартале и в 2022 году. Так, по данным нефтесервисной компании Baker Huges, количество активных буровых установок в Штатах увеличилось по итогам предыдущей недели на 10 ед., до 411 ед., что стало максимальным результатом с апреля 2020 года, хотя все еще остается существенно ниже докризисного уровня.

Дополнительное давление на котировки оказывает постепенное восстановление добычи в Мексиканском заливе по мере устранения последствий урагана Ида. Так, по состоянию на прошлый четверг около 28% добывающих мощностей оставались закрытыми, однако к пятнице это число сократилось до 23%. Как прогнозирует МЭА, к началу октября добыча в регионе будет полностью восстановлена, в результате чего временный дефицит предложения на нефтяном рынке будет устранен.

Нефть Brent

Цена нефти марки Brent не смогла удержаться над уровнем $75, от которого демонстрирует нисходящее движение. Стохастические линии находятся в зоне перекупленности в благоприятном для продаж положении, что указывает в пользу консолидации/снижения по инструменту на краткосрочном горизонте.

Цены цветных металлов снижаются на торгах в понедельник. По состоянию на 11:49 МСК котировки золота растут на 0,29% и находятся у отметки $1756,45 за тройскую унцию.

Золото (GC)

Цена золота вновь тестирует уровень $1750 на предмет пробития вниз. В то же время стохастические линии находятся в зоне сильной перепроданности, что говорит об ограниченном потенциале дальнейшего снижения и вероятности роста/консолидации котировок в краткосрочной перспективе.

На валютных рынках крепнут ожидания сворачивания QE со стороны ФРС

На минувшей неделе укрепление американского доллара продолжилось на фоне сильных данных макростатистики по США, подогревших ожидания скорого сворачивания монетарных стимулов со стороны ФРС. По итогам торговой пятидневки индекс DXY подрос на 0,63%, до отметки 93,176, а курс EUR/USD снизился на 0,72%, до отметки 1,17250.

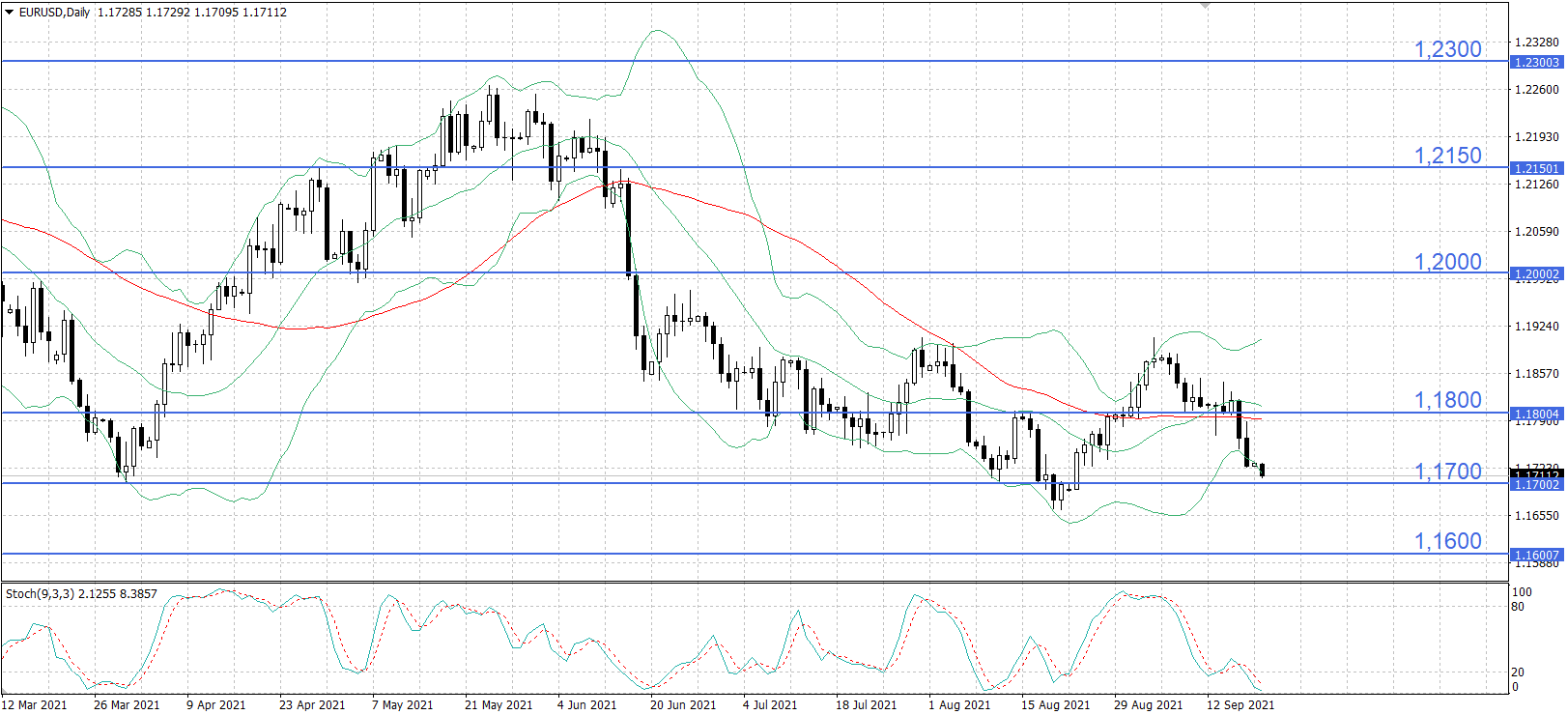

EUR/USD

Технический анализ

Пара EUR/USD приближается к уровню 1,1700, который может выступить в качестве поддержки. При этом в случае его пробития следующей целью движения выступит отметка 1,1600. Между тем стохастические линии находятся в зоне сильной перепроданности, что указывает на ограниченный потенциал снижения и вероятность разворота курса вверх на краткосрочном горизонте.

Фундаментальный анализ

На минувшей неделе котировки EUR/USD снизились на 0,72%, до отметки 1,17250.

Как уже было отмечено выше, укреплению американской валюты поспособствовали ожидания скорого сворачивания монетарного стимулирования со стороны ФРС. Несмотря на недавние вспышки заболеваемости коронавирусом в США, потребительская активность населения осталась на высоком уровне, о чем свидетельствуют данные по розничным продажам за август.

Помимо этого, в Штатах продолжается постепенное восстановление рынка труда. Так, количество первичных обращений за пособиями по безработице уже восемь недель подряд остается ниже 400 тыс., хотя по итогам предыдущей недели был зафиксирован рост, во многом связанный с отсрочкой подачи заявлений из-за урагана Ида. Напомним, что уровень занятости является одним из двух критериев для определения параметров денежно-кредитной политики ФРС.

Ключевым событием предстоящей недели станет заседание Федрезерва, которое состоится 21-22 сентября и, вероятно, определит тренд по американскому доллару на среднесрочном горизонте.

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Основные индексы США снижаются в финальный час торгов: рынок реагирует на отчетность техгигантов

Фондовый рынок США снижается в завершающий час сессии четверга — поскольку акции технологических компаний оказались под давлением после публикации квартальной отчетности Meta Platforms* (META; организация признана экстремистской и запрещена в России) и Microsoft (MSFT).

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение