При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Отечественные индексы показывают положительную динамику в первой половине торгов пятницы на фоне роста котировок черного золота. Позитивным драйвером стала и общая «бычья» тенденция на мировых фондовых рынках. В условиях закрывшихся вчера в значительном плюсе американских и европейских площадок, азиатские рынки также показали хорошие результаты: Nikkei 225 стал тяжелее на 1,58%, KOSPI поднялся на 0,82%, а CSI 300 выиграл 0,99%.

Индекс МосБиржи к середине торговой сессии поднялся на 0,55% до 3 546,82 пункта, а индекс РТС вырос на 0,73% до 1467,90 пункта.

Касательно сегодняшней макростатистики по РФ, отметим публикацию индекса доверия потребителей за 1 квартал 2021 года. В глобальном разрезе внимание инвесторов сегодня будет приковано к мартовским данным по рынку труда в США: Бюро трудовой статистики обнародует изменение числа занятых в несельскохозяйственном секторе США (консенсус 647 тыс.), а также уровень безработицы (консенсус 6%).

В лидерах роста к середине дня оказались акции Сургутнефтегаза (+1,97%), Петропавловска (+1,61%), а также Фосагро (+1,57%), Северстали (+1,26%), Русала (+0,82%) и Алроса (+0,75%). Сильнее других подешевели бумаги Группы ПИК (-1,68%), Новатэк (-1,01%), ВТБ (-0,89%), АФК Система (-0,56%).

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи торгуется в рамках восходящего тренда. В случае сохранения позитивного новостного фона индекс может предпринять попытку тестирования исторических максимумов на 3600 на следующей неделе.

S&P 500 впервые в истории закрылся выше 4000 пунктов перед пасхальными выходными

В четверг, 1 апреля, американские фондовые рынки показали уверенный рост на фоне ряда поддерживающих факторов. Так, мартовский индекс деловой активности в производственном секторе от Institute for Supply Management достиг значения 64,7 п., что является максимумом с января 1984 года, когда экономика США также восстанавливалась после рецессии. Майские фьючерсы на WTI в ходе сессии четверга поднялись на 3,9% на фоне решения ОПЕК+ о сокращении ограничений на добычу в мае-июле, что, по-видимому, было воспринято инвесторами как сигнал роста спроса на мировом рынке.

Неожиданным позитивным фактором для рынка стала статистика по количеству первичных обращений за пособиями по безработице: при консенсусе в 680 тыс. фактическое количество новых заявок составило 719 тыс. Негатив был не просто проигнорирован рынком, но стал драйвером снижения доходности гособлигаций США на 7,1 б.п. до отметки 1,670% и спровоцировал рост акций гигантов технологического сектора: Salesforce (+3,23%), Alphabet (+3,34%), eBay (+3,05%), Microsoft (+2,79%), Oracle (+2,34%), Amazon (+2,16%).

По итогам торгов индикатор «голубых фишек» Dow Jones Industrial Average подрос на 0,52% до 33 153,21 пункта, индекс широкого рынка Standard & Poor's 500 поднялся на 1,18% до 4 019,87 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite стал тяжелее на 1,76% до 13 480,11 пункта.

Абсолютными лидерами роста в четверг, тем временем, стали акции компаний нефтегазового сектора, отреагировавшие на решение альянса ОПЕК+ и подскочившие котировки черного золота: Diamondback Energy (+10,52%), Marathon Oil (+10,39%), Devon Energy (+7,55%), Valero Energy (+5,17%), Hess (+5,26%), APA (+5,31%).

Акции производителя полупроводников Applied Materials, входящие в состав стратегии «US. Сбалансированная», тем временем, подскочили на 5,93% в ходе торгов.

Главным неудачником в составе S&P 500 стал ретейлер автомобильным запчастей Carmax (-7,05%), опубликовавший отчет за 4-й квартал 2020 года. EPS за октябрь-декабрь 2020 составил $ 1,27 (-3,3% г/г), что незначительно превысило консенсус аналитиков $ 1,26. В то же время выручка оказалась ниже ожиданий и составила $ 5,16 млрд при прогнозах $ 5,17 млрд.

В пятницу, 2 апреля, торги на фондовых биржах США не проводятся по случаю начала пасхальных выходных.

S&P 500

На дневном графике S&P 500 преодолел значимую отметку сопротивления на 3976 и в последний день недели смог остановиться выше 4000 пунктов. Индекс торгуется вблизи верхней границы среднесрочного восходящего канала, сохраняя, тем не менее, потенциал роста в случае закрепления выше диапазона 3976-4000.

Индексы Старого Света поднялись на стимулах и данных по деловой активности

Торговая сессия четверга прошла на позитивном фоне и на европейских фондовых рынках. Индекс PMI Еврозоны от IHS Markit в марте подскочил до 62,5 с февральских 57,9, что выше первоначальной «быстрой» оценки 62,4. Кроме того, значение индекса является наивысшим с момента начала подсчетов в июне 1997 года. 1 апреля свои мартовские индексы деловой активности в производственной сфере опубликовали Испания (56,9 пункта), Нидерланды (64,7 пункта), Швеция (63,7 пункта), Греция (51,8 пункта). Настроение инвесторам улучшил и Джо Байден, анонсировавший в среду очередной план стимулов на $ 2,3 трлн, направленный на финансирование инфраструктуры.

Проблемой для Европы по-прежнему продолжает оставаться эпидемиологическая обстановка и задержка темпов вакцинации населения. В преддверии католической Пасхи ряд стран альянса анонсировал дополнительные ограничения. Так, в Италии введен пятидневный карантин для туристов из ЕС и трехдневный локдаун с 3 по 5 апреля, а Франция – локдаун до 26 апреля и комендантский час с 19:00 по 6:00.

В ходе сессии четверга немецкий DAX вырос на 0,66%, британский FTSE 100 повысился на 0,35%, а французский CAC 40 стал тяжелее на 0,59%. Сводный фондовый индекс региона STOXX Europe 600 поднялся на 0,61% до 432,2 пункта.

В пятницу, 2 апреля, торги на крупнейших фондовых биржах Европы не проводятся по случаю начала пасхальных выходных.

Среди лидеров торгов на площадках Старого Света выделим InPost (+8,29%), Nel (+6,69%), International Consolidated Airlines Group (+5,67%), Prosus (+5,32%), Ambu (+6,05%), Scatec (+4,95%).

DAX

С точки зрения теханализа на дневном графике DAX достиг верхней границы среднесрочного восходящего канала. Имеются признаки перегретости, которые могут спровоцировать коррекционное движение. В этом случае поддержку индексу окажет уровень 14885.

Китайские рынки закрываются ростом вторую неделю подряд

Китайские фондовые рынки закрылись повышением в пятницу на фоне продолжающегося позитивного сентимента на рынке, подкрепленного макроэкономическими данными текущей недели: напомним, что опубликованное в среду значение мартовского индекса деловой активности в производственном секторе составило 51,9 п. (консенсус 51 п.).

Центральный банк Китая в пятницу провел операции обратного РЕПО на сумму 10 млрд юаней (около 1,52 млрд долларов США) для поддержания достаточно высокой ликвидности в банковской системе. Процентная ставка для семидневного обратного РЕПО была установлена на уровне 2,2 %, о чем сообщается на веб-сайте Народного банка Китая.

По итогам сессии индекс CSI 300 вырос на 0,99% до 5 161,56 пункта, а ChiNext увеличился на 1,11% до 2 919,19 пункта. Торги на Гонконгской фондовой бирже сегодня не проводились в связи с началом пасхальных выходных.

К 13:00 МСК на валютном рынке пара USD/CNY ослабла на 0,03% до 6,5623, тогда как курс USD/CNH понизился на 0,08% до 6,5693. Котировки валютной пары USD/HKD остались неизменными на отметке 7,7753.

Доходность 10-летних китайских государственных облигаций в пятницу поднялась на 1,7 б. п. до 3,221%.

В числе лидеров роста на сегодняшних торгах оказались акции компаний, работающих в сегменте производства полупроводников. Индекс CSI Semiconductors & Semiconductor Equipment CSIH30184 вырос на 5,31% до отметки 6050,97 пункта. Среди компаний-лидеров отметим Hangzhou Silan Microelectronics (+10,02%), Fuzhou Rockchip Electronics (+10,00%), JCET Group Co (+8,34%), Naura Technology Group (+8,07%) и StarPower Semiconductor (+10,00%).

Тем временем, акции интернет-компании Baidu, входящие в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, окрепли на 0,99%.

Среди фаворитов сессии пятницы также отметим производителя дрожжей Angel Yeast, котировки акций которого взлетели на 10,00% на фоне заявлений менеджмента о том, что прибыль компании за первый квартал 2021 года вырастет на 40-50% г/г за счет высоких цен на продукцию.

CSI 300

С точки зрения теханализа CSI 300 сохраняет хороший потенциал роста после «толчка» от уровня 4900. В краткосрочной перспективе целью индекса будет 50-дневная средняя на отметке 5325.

Цены на нефть отреагировали ростом на решение ОПЕК+ смягчить квоты

В пятницу, 2 апреля, торги на товарных биржах не проводятся в связи с выходным днем. Накануне нефтяные фьючерсы выросли в цене более чем на 3%, несмотря на смягчение квот со стороны ОПЕК+ и расширение буровой активности в США. Среди позитивных факторов для рынка нефти можно отметить рост авиаперевозок в мире до максимального уровня с начала пандемии.

По итогам торговой сессии 1 апреля июньские фьючерсы на нефть марки Brent выросли на 3,04%, до отметки $64,65, а майские фьючерсы на нефть марки WTI закрылись в плюсе на 3,62%, на уровне $61,30.

По итогам апрельского заседания страны-участницы соглашения ОПЕК+ приняли решение смягчить квоты на добычу в мае и июне на 350 тыс. б/с, а в июле – на 450 тыс. б/с. Также постепенно будет увеличивать добычу Саудовская Аравия, которая ранее взяла на себя дополнительные ограничения, - на 250 тыс. б/с в мае, 350 тыс. б/с в июне и 400 тыс. б/с в июле. Участники альянса позитивно оценили прогресс в программах вакцинации населения в ведущих странах, что в среднесрочной перспективе должно привести к нормализации пандемической обстановки в мире, восстановлению деловой активности и увеличению спроса на нефть. Вместе с тем в ОПЕК+ отметили и сохраняющиеся риски, вызвавшие всплеск волатильности нефтяных цен в конце марта, что обуславливает необходимость постоянного тщательного мониторинга баланса на рынке и оперативного реагирования на изменения внешних условий.

Стоит сказать, что это решение было довольно неожиданным для рынка, учитывая усиление карантинных мер в Европе и рост заболеваемости в ряде других стран, а также ухудшение прогноза ОПЕК по темпам роста спроса на нефть в текущем году. При этом накануне Саудовская Аравия выражала готовность продлить добровольные ограничения на добычу еще на некоторое время. Нельзя исключать, что на итоговое решение оказали влияние переговоры между министрами энергетики США и Саудовской Аравии, состоявшиеся в преддверии заседания ОПЕК+.

Также вчера были опубликованы данные по буровой активности в США от нефтесервисной компании Baker Hughes. По итогам предыдущей недели количество активных буровых установок в Штатах возросло на 13 ед., до 337 ед., что в средне- и долгосрочной перспективе может повлиять на объемы предложения на нефтяном рынке.

Среди позитивных моментов можно отметить рост объемов авиаперевозок в мире. По данным сервиса Flightradar24, усредненное количество совершенных рейсов за последние семь дней достигло в минувшую среду максимума с начала пандемии коронавируса. Стоит отметить, что до кризиса авиаперевозки обеспечивали порядка 10% от совокупного спроса на нефть.

Нефть Brent

Цена нефти марки Brent продолжает консолидироваться под линией 50-дневной скользящей средней. Стохастические линии развернулись вниз, что указывает на вероятность снижения котировок в краткосрочной перспективе. Поддержка в настоящий момент пролегает на уровне $62, а сопротивление находится на отметке $65.

Цены цветных металлов выросли по итогам предыдущей торговой сессии. Котировки золота прибавили 0,87% и закрылись на отметке $1730,45 за тройскую унцию.

Золото (GC)

Цена золота продолжила рост после отскока от уровня предыдущего локального минимума. «Быстрая» стохастическая линия также развернулась вверх и пересекла «медленную» линию, что говорит в пользу коррекционного роста по инструменту в краткосрочной перспективе. Ближайшее сопротивление располагается на уровне $1750.

Доллар США растерял часть прироста на фоне risk-on настроений на глобальных рынках

В пятницу, 2 апреля, на валютных рынках наблюдается минимальная волатильность из-за выходного дня во многих странах. По состоянию на 11:50 МСК курс EUR/USD прибавляет 0,07% и торгуется у отметки 1,17837. Днем ранее европейская валюта укрепилась в паре с долларом на 0,46%, до 1,17797, а индекс DXY снизился на 0,36%, до уровня 92,903.

В четверг на мировых рынках преобладали risk-on настроения, после того как днем ранее президент США Джо Байден представил новый план стимулирования экономики на сумму $2,2 трлн. Несмотря на то, что данный план предполагает существенное повышение налогов, первичная реакция инвесторов оказалась весьма позитивной. На этом фоне американский доллар немного скорректировался со своих максимумов по отношению к основным валютам.

Помимо этого, ослаблению доллара способствовало снижение доходностей казначейских облигаций США после четырех дней непрерывного роста. Так, доходность 5-летних бумаг снизилась до 0,903%, а 10-летних облигаций – до 1,670%.

Также стоит отметить неплохие показатели макростатистики по еврозоне и США. Вчера были обнародованы окончательные мартовские данные по индексам деловой активности в производственном секторе от Markit. В еврозоне и Штатах итоговые оценки были пересмотрены вверх на 0,1 пп., до 62,5 пункта и 59,1 пункта соответственно, а в Германии значение показателя осталось неизменным на уровне 66,6 пункта.

Помимо этого, в США позитивная динамика была зафиксирована по показателям ISM. Индекс деловой активности в производственном секторе вырос в марте на 3,9 пп., до 64,7 пункта, достигнув максимального уровня с декабря 1983 года и превысив консенсус-прогноз в 61,3 пункта. Индекс новых заказов ISM увеличился на 3,2 пп., до 68 пунктов, а индекс занятости в производственном секторе вырос на 5,2 пп., до 59,6 пункта.

Расходы на строительство в США снизились по итогам февраля на 0,8% м/м в сравнении с приростом на 1,2% м/м месяцем ранее, тогда как аналитики ожидали сокращения на 1,0% м/м.

Вместе с тем разочаровывающими оказались недельные данные по количеству первичных обращений за пособиями по безработице. По итогам предыдущей недели показатель вырос на 61 тыс., до 719 тыс., превысив консенсус-прогноз в 680 тыс.

Сегодня следует обратить внимание на публикацию в США мартовских данных по изменению числа занятых в несельскохозяйственном секторе и уровню безработицы.

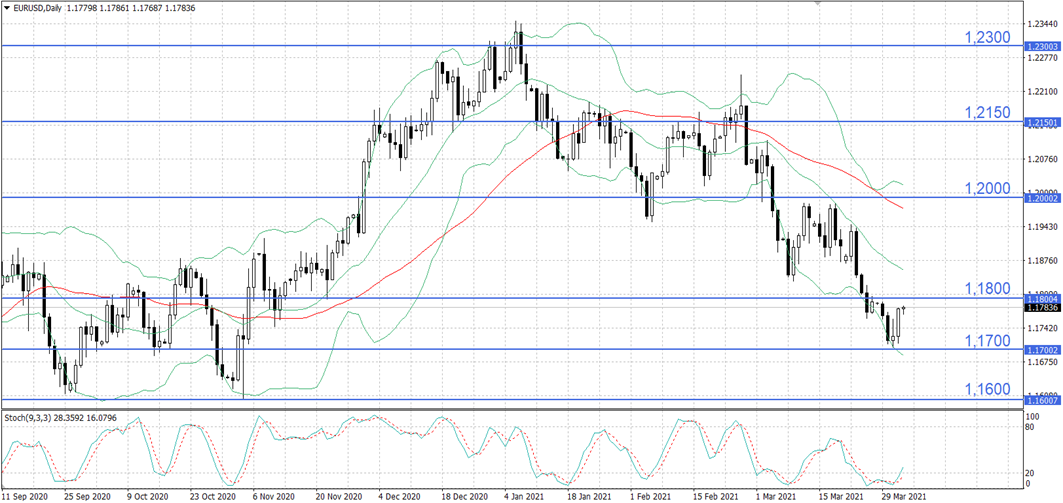

Курс EUR/USD корректируется вверх от уровня 1,1700. Стохастические линии находятся в благоприятном положении для покупок, что указывает в пользу продолжения роста в краткосрочной перспективе. Ближайшее сопротивление пролегает на уровне 1,1800.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Рынки в ожидании сигналов

Эта неделя обещает стать одной из самых значимых для финансовых рынков США за последние месяцы, поскольку инвесторы наконец получат доступ к массиву макроэкономических данных, способных пролить свет на реальное состояние американской экономики. Публикации отчётов по рынку труда, инфляции и потребительской активности, отложенные из-за самой продолжительной (43 дня) приостановки работы федерального правительства, должны помочь рынкам определиться с направлением движения в завершающей фазе года.

Рынки в ожидании сигналов

Эта неделя обещает стать одной из самых значимых для финансовых рынков США за последние месяцы, поскольку инвесторы наконец получат доступ к массиву макроэкономических данных, способных пролить свет на реальное состояние американской экономики. Публикации отчётов по рынку труда, инфляции и потребительской активности, отложенные из-за самой продолжительной (43 дня) приостановки работы федерального правительства, должны помочь рынкам определиться с направлением движения в завершающей фазе года.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение