При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Во вторник индекс доллара торгуется в районе 106,4 п., то есть примерно там же, где он был сутки назад. Курс евро по-прежнему находится на 1,054. Курс доллара к иене консолидируется у максимумов года.

Индекс доллара DXY за прошедшие сутки не показал сильных ценовых движений. Инвесторы заняли выжидательную позицию перед предстоящим выступлением главы ФРС Дж. Пауэлла на этой неделе, чтобы получить подсказки о перспективах денежно-кредитной политики в США. Должностные лица ФРС могут вступать до 21 октября, перед неделей тишины накануне заседания ЦБ, которое стартует 31 октября.

Тем временем глава Белого Дома Д. Байден в среду прилетает в Израиль с целью предпринять усилия для сокращения масштабов случившегося регионального конфликта. Поэтому скорее всего израильские силы не будут проводить наземную операцию в секторе Газа. Это снимет часть геополитических рисков.

Доходности USTres в понедельник немного выросли, что поддержало спрос на доллар, особенно после комментариев главы ФРБ Филадельфии П. Харкера о том, что высокие ставки останутся на высоком уровне столько, сколько понадобится. Однако он также заявил, что ФедРезерв, вероятно, закончил с ужесточением денежно-кредитной политики.

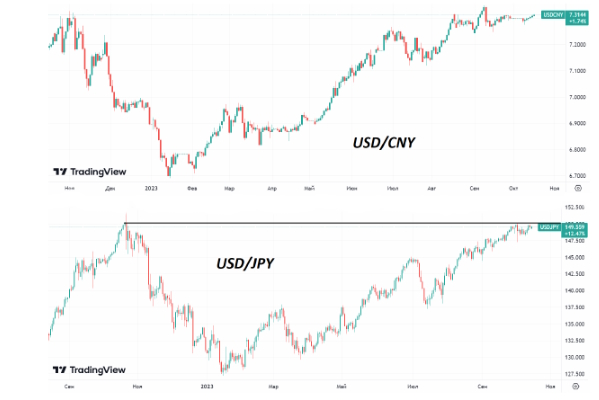

Тем временем китайский юань продолжает демонстрировать ослабление по отношению к доллару. Сейчас пара USD/CNY поднялась до 7,314 (двухнедельный максимум), поскольку Народный банк Китая (НБК) опять увеличил объемы ликвидности в системе. В понедельник НБК влил в финансовую систему страны 789 млрд юаней ($108 млрд) в рамках программы среднесрочного кредитования (MLF). Ставка по кредитам сроком на год, выдаваемым в рамках MLF, осталась на уровне 2,5%. В итоге чистый приток средств в банковскую систему Китая составит 289 млрд юаней - это максимальный показатель с ноября 2020 г. В этой связи ожидается рост дивергенции между агрессивным подходом ФРС и «мягким» настроем НБК, что будет приводить к ослаблению курса юаня, несмотря на усилия Пекина по стабилизации валюты.

Внимание рынка на этой неделе сосредоточено на важных экономических данных из Китая, которые будут опубликованы в среду. Как ожидается, ВВП КНР в третьем квартале вырос на 4,4% в годовом выражении, что означает существенное замедление темпов подъема по сравнению с 6,3% во втором квартале. В среду выходит статистика по китайскому промпроизводству, розничным продажам и капвложениям за сентябрь.

Курс японской иены остается неизменным на уровне 149,6 за доллар, что близко к важному уровню 150 Многие считают, что здесь проходит граница, когда японские власти готовы будут вмешаться, чтобы поддержать национальную валюту.

Статданные, опубликованные в понедельник, показали, что октябрьский индекс NY Empire Manufacturing опустился до -4,6 пункта с 1,9 п. в сентябре. Ожидалось более существенное падение до -7 п. Значение индекса ниже нулевой отметки говорит о спаде деловой активности в регионе. Объем промышленного производства в Японии в августе, согласно окончательным данным, снизился на 0,7% относительно предыдущего месяца. Таким образом, показатель уменьшился по итогам второго месяца подряд (в июле падение составляло 1,8%). Промпроизводство относительно августа прошлого года упало на 4,5%, что стало максимальным сокращением с апреля 2020 года.

Во вторник ждем выхода следующей статистики: индекс текущих экономических условий ZEW по Германии за октябрь. Из США ждем выхода данных по объёму розничных продаж и динамике промышленного производства за сентябрь. Также выходят данные по запасам нефти от Американского института нефти (API) за прошедшую неделю.

На дневном графике USD/CNY видно постепенное ослабление курса юаня. Похоже, что котировки могут опять вернуться на максимумы года в районе 7,34 юаня за доллар. Ближайшая поддержка находится на 7,28.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Джим Крамер советует обратить внимание на Procter & Gamble

Известный финансовый обозреватель CNBC Джим Крамер на фоне нестабильной рыночной динамики вновь обратил внимание инвесторов на компании защитного сектора, способные извлекать выгоду из технологического прогресса без колоссальных затрат, характерных для бигтеха. В числе таких компаний он выделил Procter & Gamble (P&G), подчеркнув, что в текущих условиях предпочтение стоит отдавать не тем, кто создает дорогие технологические платформы, а тем, кто эффективно использует уже доступные инновации для повышения эффективности бизнеса.

Джим Крамер советует обратить внимание на Procter & Gamble

Известный финансовый обозреватель CNBC Джим Крамер на фоне нестабильной рыночной динамики вновь обратил внимание инвесторов на компании защитного сектора, способные извлекать выгоду из технологического прогресса без колоссальных затрат, характерных для бигтеха. В числе таких компаний он выделил Procter & Gamble (P&G), подчеркнув, что в текущих условиях предпочтение стоит отдавать не тем, кто создает дорогие технологические платформы, а тем, кто эффективно использует уже доступные инновации для повышения эффективности бизнеса.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение