При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Несмотря на сложности, связанные с последствиями возникновения пандемии из-за Covid-19, состояние банковской системы в большинстве стран-членов Черноморского банка торговли и развития (ЧБТР) можно охарактеризовать как относительно здоровую. Это связано с тем, что при столкновении с экономическими проблемами сработали накопленные «подушки безопасности», что позволяет странам проходить процесс финансового восстановления с наименьшими затратами.

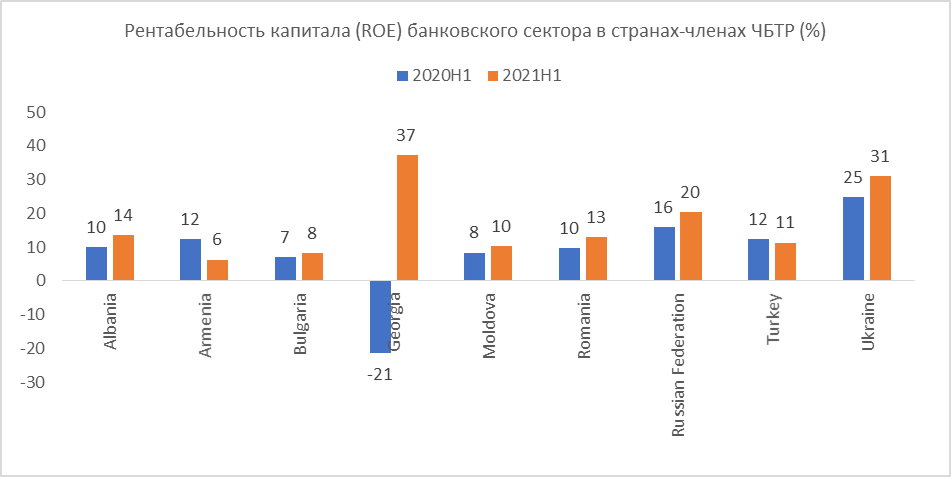

Аналитики ЧБТР отмечают, что прибыльность банковских секторов в странах-членах была высокой в прошлом году и продолжает оставаться такой и в этом году. По мере возобновления роста экономики в большинстве стран ЧБТР выросла рентабельность собственного капитала. В России этот показатель увеличился до 20% в первом полугодии 2021 года (для сравнения: за аналогичный период 2020 года рост составил 16%). Прибыльность банков России в этом году является одной из самых высоких среди стран черноморского региона.

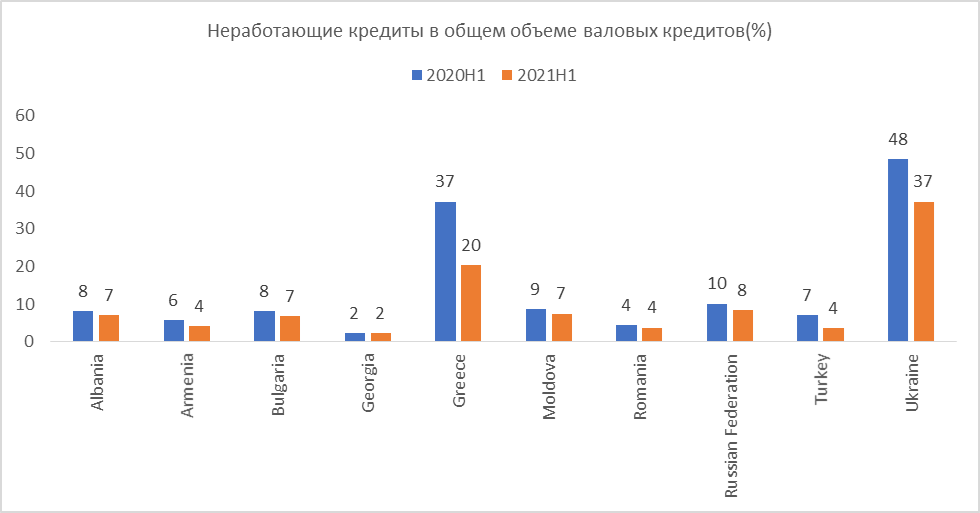

Несмотря на пандемический кризис и экономический спад в 2020 году в большинстве стран региона, качество активов банковского сектора не подверглось сильной «коррозии». В этом году, когда экономика региона вновь возобновила рост, качество банковского портфеля улучшается. В России доля неработающих кредитов в общем банковском портфеле достигла 8,5% по состоянию на июнь 2021 года, что ниже, чем за аналогичный период прошлого года, когда этот показатель составлял 10,1%. Снижение объемов необслуживающихся кредитов приходится в основном на корпоративный кредитный портфель - 9,3%. Несмотря на тенденцию к снижению, токсичные кредиты в России по-прежнему являются одними из самых высоких среди стран-членов ЧБТР.

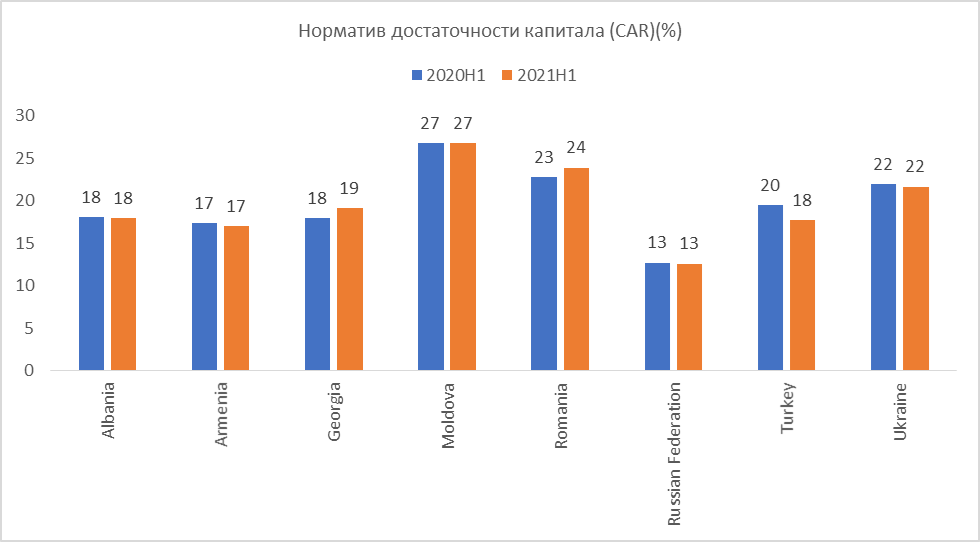

Улучшение качества активов наблюдается в большинстве стран черноморского региона, что особенно важно для стран, где неработающие активы исторически находятся на высоком уровне и выражаются двузначными числами, такими как Греция и Украина. Стабильная прибыльность и продолжающееся улучшение качества активов указывают на способность банковского сектора поглощать удары и поддерживать достаточные резервы капитала и ликвидности. Коэффициент достаточности капитала банковского сектора России по состоянию на июнь 2021 года составляет 13%, что соответствует аналогичному периоду прошлого года.

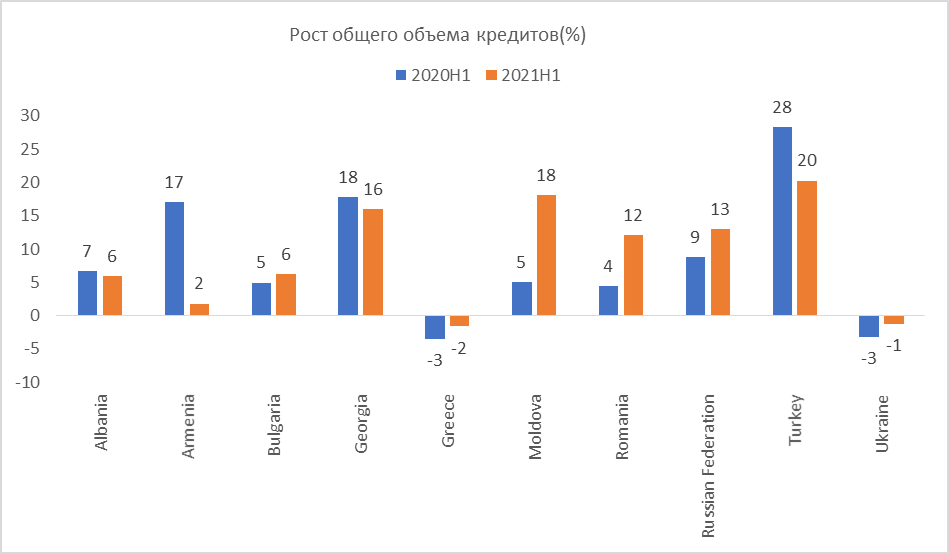

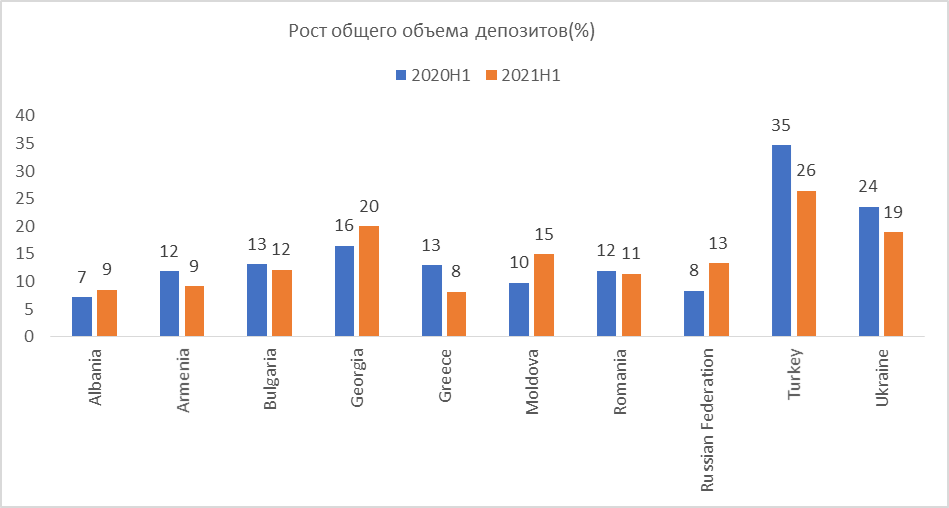

Хорошее финансовое состояние позволяет банковскому сектору быстро расти в большинстве стран региона. Темпы роста депозитов и кредитных агрегатов во многих странах-членах ЧБТР продолжают оставаться двузначными. Рост банковского сектора поддерживается экспансионистской фискальной и денежно-кредитной политикой в этих странах. В то же время активный рост кредитования поддерживает экономическую активность и помогает странам быстро оправиться от пандемического кризиса. В России темпы роста кредитов и депозитов увеличились во второй половине 2020 г. с 9% и 8% соответственно до 13% каждый. В этом году эти показатели продолжили расти такими же темпами, достигнув годового темпа роста в 13% к концу первой половины года.

Важный макроэкономический фактор, который уже влияет и будет продолжать влиять в будущем на страны нашего региона, - это рост инфляции как в развитых, так и в развивающихся странах. Во многих странах мы уже видим, что центральные банки начали повышать ставки в ответ на инфляционное давление, которое, вероятно, приведет к повышению ставок кредитования и замедлению роста кредитования. Поскольку большинство центральных банков начали ужесточать денежно-кредитную политику совсем недавно, эффект от этих шагов может проявиться уже к началу следующего года.

В странах, где в прошлом году началось ужесточение денежно-кредитной политики, таких как Турция и Армения, ставки кредитования уже выросли, а рост кредитования значительно замедлился. Например, в Турции годовой рост кредитования снизился за первую половину текущего года на 15% - до 20%, в то время как в Армении этот показатель упал за аналогичный период на 12% - до 2%. В России Центральный банк начал повышать ключевую ставку только в апреле этого года, поэтому объем кредитования еще продолжает расти двузначными цифрами, и эффект от ужесточения кредитной политики пока не проявил себя в полной мере. Ужесточение денежно-кредитной политики, скорее всего, приведет к повышению ставок кредитования и снижению темпов роста кредитования, которые могут наблюдаться к концу этого года и в 2022 году.

Поскольку инфляционные риски продолжают расти как в глобальном масштабе, так и в странах черноморского региона, центральные банки, вероятно, продолжат проводить жесткую денежно-кредитную политику для дальнейшего повышения ставок, и в результате в ближайшие месяцы в странах-членах ЧБТР ожидается некоторое замедление или даже сокращение объемов кредитования, которое затронет не только корпоративный сектор, но и физических лиц. Кроме того, более высокая процентная ставка повлияет на цены активов на финансовых рынках, что станет еще одной проблемой, с которой придется столкнуться финансовому сектору.

Экономическая статистика 8-14 декабря 2025: ожидания

Экономическая статистика 8-14 декабря 2025: ожидания

Фондовые индексы США завершают торги умеренным ростом, фокус смещён на решение ФРС

Основные фондовые индексы США в пятницу в последний час торгов демонстрируют умеренный рост, но отступили от внутридневных максимумов, поскольку игроки рынка акций воздерживаются от крупных сделок в ожидании решения Федеральной резервной системы о снижении ставки на следующей неделе.

Фондовые индексы США завершают торги умеренным ростом, фокус смещён на решение ФРС

Основные фондовые индексы США в пятницу в последний час торгов демонстрируют умеренный рост, но отступили от внутридневных максимумов, поскольку игроки рынка акций воздерживаются от крупных сделок в ожидании решения Федеральной резервной системы о снижении ставки на следующей неделе.

Валютный обзор: доллар остаётся под давлением накануне заседания ФРС

Доллар США в пятницу немного ослаб, оставаясь вблизи недавних диапазонов против основных валют, поскольку трейдеры ждут заседания Федеральной резервной системы на следующей неделе.

Валютный обзор: доллар остаётся под давлением накануне заседания ФРС

Доллар США в пятницу немного ослаб, оставаясь вблизи недавних диапазонов против основных валют, поскольку трейдеры ждут заседания Федеральной резервной системы на следующей неделе.

обсуждение