При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Крушение банков, рост коэффициентов государственного долга, санкции, повышение процентных ставок… Как остановить потрясения в финансовой системе и оздоровить финансовые институты?

Нестабильность в финансовой сфере оказывает заметное негативное воздействие на всю национальную экономику. В 2014 году Россия столкнулась с «идеальным» кризисом, который состоял из трёх шоков. Первый заключался в падении цен на мировых рынках нефти. Почти двукратное падение цены на нефть за баррель привело к потерям в бюджете и к девальвации рубля. Определились новые коридоры обменного курса рубля, которые влияют на бизнес и на поведение населения.

Второй шок - это санкции и контрсанкции. В первую очередь, был закрыт доступ на мировой рынок капиталов для российских компаний и банков, что, без сомнения, стало негативным шоком для кредитных организаций.

И, наконец, третий – это структурные изменения. Проблема состоит в том, что в 2012 и 2013 годах даже при высоких ценах на нефть российская экономика перестала расти. То есть, темпы роста падали, а в инвестиционной сфере вообще возникла пауза; инвестиции не росли. Это было следствием накопившихся проблем.

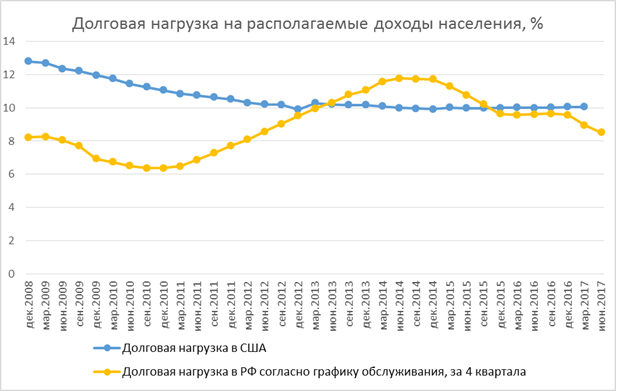

2015 год и первая половина 2016 года были периодом адаптации бизнеса к новым условиям, и со второй половины 2016 года наблюдается некая стабилизация. Честно говоря, сейчас мы видим некий рост и вопрос состоит в том, насколько он устойчивый и какими мерами он может быть поддержан. Несмотря на низкий уровень долга домашних хозяйств к ВВП (13% ВВП против 78% ВВП в США на начало 2017 г.) банковский долг у нас короткий (по времени) и дорогой. Средняя срочность 2/3 кредитного портфеля (дюрация) составляет менее 1 года. Стоимость всего кредитного портфеля по итогам 2016 г. составила 16,6% годовых.

Кредитная задолженность населения, в % ВВП

Сегодня у компаний вырос сводный финансовый результат или прибыль. То есть, имеются источники для инвестиций, но вопрос состоит в том, что сейчас мы находимся в состоянии неопределённости. Точнее, в ожидании девальвации, падения курса рубля, которое сдерживает инвестиционный процесс. С этой точки зрения Центральному банку и Правительству необходимо обеспечить некие позитивные ожидания стабильности. Во-вторых, улучшить условия для ведения бизнеса для малых и средних предприятий. Дополнительно нужно сказать, что в банковской сфере разворачивается кризис и естественно его необходимо каким-то образом купировать.

Есть определённая опасность выбора этой модели, и механизмы будут заключаться в расширении кредитования и стимулировании конечного спроса через кредиты, частичное финансирование, снижение процентных ставок и льготные механизмы стимулирования покупки автомобилей. Но это опять же опасная вещь. Например, в 2014 году долг населения перед банками превысил 11 триллионов рублей и при средней ставке выше 16 %. Для сравнения: в США задолженность населения перед банками составляет 85% ВВП, а в России 15%, в то время как расходы по обслуживанию долга практически одинаковые (в России даже выше). Сейчас у нас уже образовался короткий долг и при таком умеренном росте заработной платы население будет просто не в состоянии его обслуживать. Стимулировать же потребление через потребительское кредитование - это почва для очередного банковского кризиса.

Без сомнения, преимущества надо отдавать инвестиционной модели, когда мы жертвуем темпами роста потребления, но увеличиваем инвестиционную активность, а также следует провести определённую модернизацию нашей промышленности.

При этом надо учесть, что экспортоориентированая экономика всегда нацелена на поддержание заниженного курса национальной валюты. При высоком обменном курсе (дешевизне рубля) мы экономим на труде, зато на станки, оборудование и комплектующие мы тратим гораздо больше. Именно поэтому в 2015 году автосборочные производства в России были на грани банкротства.

Роль крупного бизнеса сегодня достаточно низкая. Вообще, проблема инноваций состоит в том, что у нас в стране на инновации низкий спрос. Это достаточно давняя дискуссия, которая длится уже 15 лет. Сначала она была связана с нано-экономикой, теперь в моде экономика цифровая. То есть, каким образом необходимо создать спрос на инновации? Традиционно, главенствующая роль отводится государству и бюджетным средствам. Но государство, как стимулятор инноваций достаточно неэффективно. Именно поэтому возникает такое количество негативных случаев и коррупционных скандалов. С этой точки зрения лучше стимулировать спрос со стороны бизнеса, но, на мой взгляд, большинство госкомпаний не находится в конкурентной среде и поэтому у них низкий спрос на инновации.

Я отношу себя к либеральным экономистам и всегда был против «совета мудрецов». Например, сейчас правительственная комиссия состоит из множества академиков, которые решают, что нужно развивать, а что нет. Государство должно дать условия, а дальше уже бизнес будет сам развиваться в конкурентной среде. Речь идёт о структурных реформах, улучшении бизнес-среды.

Кроме того, я всегда поддерживаю приватизацию в банковской сфере, потому что мы стремительно идем к тому, что у нас будет всего 2 банка и оба государственных. Снижение уровня конкуренции негативно скажется на качестве банковских услуг, поэтому, без сомнения, госкомпании должны быть публичными. Они должны эмитировать акции, быть подотчётными и находиться в конкурентной среде».

Транзакционные решения банков оказывают значительное влияние на развитие экономики. Без сомнения, на банковскую сферу ложится вопрос текущих транзакций - финансовые перечисления, обеспечение оборотных средств и другие значимые вопросы. И здесь, конечно, банки должны опережать экономику для того, чтобы не являться инфраструктурным тормозом. И банки, и сама платёжная система должны идти немного вперёд, работая с избытком - то есть, их возможности должны превышать текущие и потенциальные потребности.

Если мы говорим о банковском кредите, как источнике экономического роста, то здесь совершенно неоднозначная ситуация. Даже в случае, если ставки снизятся до 10% годовых, то за 10 лет, взяв кредит на строительство завода, мы, условно говоря, второй завод отдаём банку. Соответственно, пока процент по банковскому кредиту не снизится заметно ниже средней рентабельности – 3-5%, я думаю, что банковский кредит не эффективен.

10 лет назад инфляция в 4% казалась невозможной. Сейчас моё мнение таково, что мы готовы к 2%. Если инфляция будет в районе 2-4%, то будет созданы нормальная среда. В таком случае процент по кредиту будет на уровне 5-6%. Пока же разрыв достаточно высок, но это объясняется рисками российской экономики.

Объединив усилия бизнеса, и государства, с точки зрения финансов, используя потенциал технологичных компаний, возможно создать работающий механизм финансового сектора для эффективного роста экономики.

Европейские рынки закрылись разнонаправленно на фоне данных по инфляции в Великобритании и ожиданий решений центробанков

Фондовые площадки Европы в среду закрылись разнонаправленно, при этом лондонский рынок оказался в лидерах роста после публикации более мягкого, чем ожидалось, отчёта по инфляции за ноябрь, что усилило ожидания снижения ставки Банком Англии в четверг.

Европейские рынки закрылись разнонаправленно на фоне данных по инфляции в Великобритании и ожиданий решений центробанков

Фондовые площадки Европы в среду закрылись разнонаправленно, при этом лондонский рынок оказался в лидерах роста после публикации более мягкого, чем ожидалось, отчёта по инфляции за ноябрь, что усилило ожидания снижения ставки Банком Англии в четверг.

Нефть дорожает на фоне блокады танкеров и падения запасов в США

В среду цены на нефть прибавляют более чем 1,7% после того, как президент США Дональд Трамп распорядился о полной блокаде всех санкционированных танкеров, входящих и выходящих из Венесуэлы, что усилило глобальную политическую напряжённость в период беспокойств вокруг перспектив мирового спроса.

Нефть дорожает на фоне блокады танкеров и падения запасов в США

В среду цены на нефть прибавляют более чем 1,7% после того, как президент США Дональд Трамп распорядился о полной блокаде всех санкционированных танкеров, входящих и выходящих из Венесуэлы, что усилило глобальную политическую напряжённость в период беспокойств вокруг перспектив мирового спроса.

Золото укрепляется: ожидания снижения ставок ФРС и геополитическая напряжённость поддерживают спрос

В среду котировки золота продолжили рост, получая поддержку от ожиданий дальнейшего смягчения монетарной политики Федеральной резервной системы и усиления геополитических рисков.

Золото укрепляется: ожидания снижения ставок ФРС и геополитическая напряжённость поддерживают спрос

В среду котировки золота продолжили рост, получая поддержку от ожиданий дальнейшего смягчения монетарной политики Федеральной резервной системы и усиления геополитических рисков.

обсуждение