При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Пятая неделя.

На 5-й неделе с начала "военной спецоперации" открылись торги всеми российскими акциями и облигациями в основном режиме до 19ч мск. Закрытыми остаются многие фонды и ETF, инвестирующие в иностранные активы. Нерешаемая проблема с евробондами – там не проходят расчёты через Euroclear (не поступают купоны, выплаченные эмитентами).

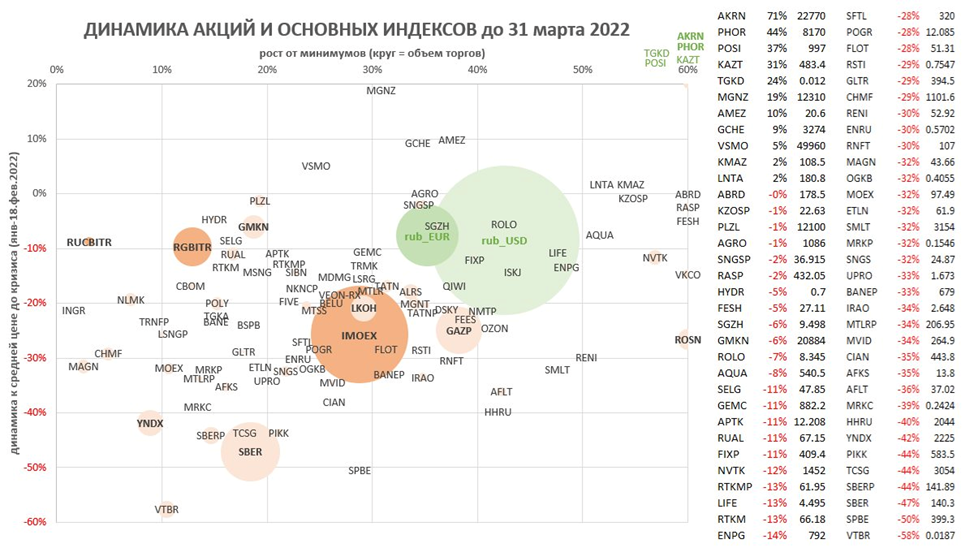

Рынок акций всю неделю ходил в диапазоне 2400-2700 по индексу Мосбиржи. Закроет квартал ближе к верхней границе – на 30% ниже уровня конца 2021 (3782). Очень разношерстная динамика в отдельных акциях. На графике топ-100 акций по объему торгов – сравнивается рост от минимумов 2022 и динамика к докризисным средним ценам. Многие акции уже выросли на десятки процентов от минимумов (24 февраля). По сравнению со средними ценами до кризиса разброс от -58% по ВТБ до +71% по Акрону.

Рынок облигаций снизился на 10% к докризисным ценам по индексам ОФЗ и корпоративных облигаций. Средняя доходность ОФЗ вырастала с 9% до 15%, а сейчас вся кривая после 2025 года погашения около 12%. Доходность корпоративных облигаций вырастала с 10% до 20%, а сейчас в среднем 17% (по топ-100 ликвидным облигациям с дюрацией больше полугода). Средний срок до погашения у корпоративных облигаций в 3 раза меньше (1,5 против 4,5 лет по дюрации).

Курс рубля к USD и EUR (83 и 92) уже вырос на 40% от минимумов в марте и сейчас всего на 10% отличается от уровней конца 2021 (74 к USD и 84 к EUR). Оборот на валютном уровне держится на уровне $2 млрд в день или около $500 млрд в год. При высоких комиссиях на рынке нет спекулятивных сделок и все продажи идут от экспортеров. Такой объем валюты сейчас некому абсорбировать и рубль может продолжить укрепление, пока проблемы с поставками не снизят экспорт и объем торгов валютой хотя бы на 1/3. Ну либо Банк России не отменит комиссии и/или ограничения на потоки капитала. Надеюсь, что этого не будет ещё долго, как минимум, до разблокировки валютных резервов.

Инфляция поднялась в годовом выражении до 15,7%, но недельные темпы снизились с 2% до 1%. Существенное укрепление рубля ещё не отразилось в динамике инфляции. В апреле можем увидеть и снижение цен, если курс USD снизится до 80 или ниже. Есть высокая вероятность, что в конце апреля Банк России снизит ставку с 20% до 15-17%.

Рынок акций и ОФЗ так и не получили реальной денежной поддержки от ФНБ и Банка России. Она скорее всего потребуется при открытии рынков для нерезидентов. Рынки могут продолжить умеренное восстановление. Резидентам вкладывать особо некуда – жду роста многих сильно упавших акций и корпоративных облигаций на ожиданиях завершения "военной спецоперации" в апреле-мае.

Telegram канал автора: https://t.me/truevalue/849

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Фондовые индексы США завершают торги умеренным ростом, фокус смещён на решение ФРС

Основные фондовые индексы США в пятницу в последний час торгов демонстрируют умеренный рост, но отступили от внутридневных максимумов, поскольку игроки рынка акций воздерживаются от крупных сделок в ожидании решения Федеральной резервной системы о снижении ставки на следующей неделе.

Фондовые индексы США завершают торги умеренным ростом, фокус смещён на решение ФРС

Основные фондовые индексы США в пятницу в последний час торгов демонстрируют умеренный рост, но отступили от внутридневных максимумов, поскольку игроки рынка акций воздерживаются от крупных сделок в ожидании решения Федеральной резервной системы о снижении ставки на следующей неделе.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение