При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

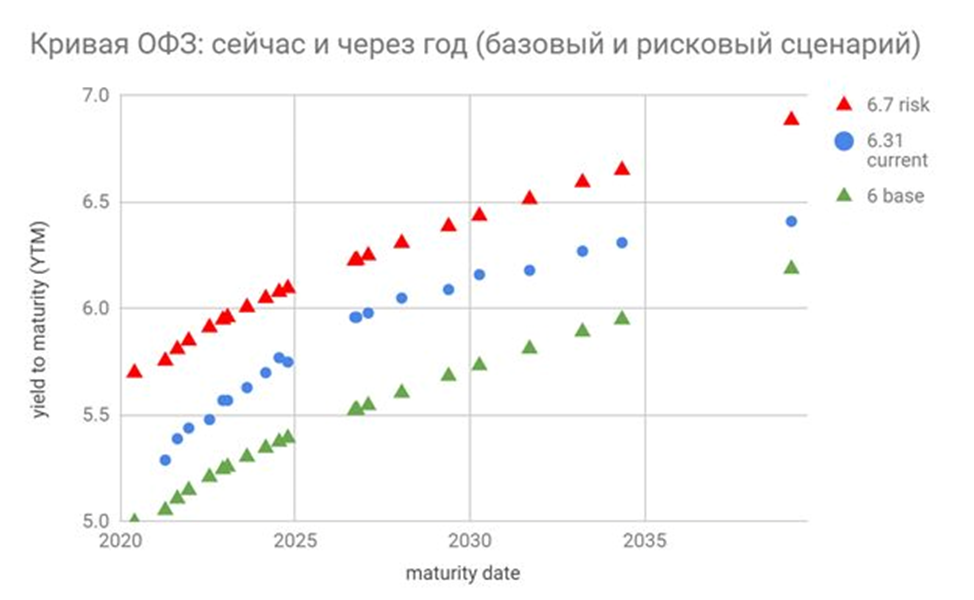

Что дальше?

Ставка ожидаемо снижена до 6%. Новое, что нам рассказал Банк России, - явный сигнал на дальнейшее снижение ставки на ближайших заседаниях. Годовая инфляция сейчас стремится к 2% и прогноз Банка России в 3.5-4% на 2020 выглядит слишком нереалистичным. На пресс-конференции Эльвира Набиуллина пространно говорила о «ненаблюдаемом» диапазоне нейтральной ставки 6-7% и достаточно четко о том, что ставка может быть ниже 6%, а денежно-кредитная политика мягкой и стимулирующей. http://cbr.ru/Press/event/?id=6358

С учетом новых вводных считаю, что ставку в 2020 снизят ещё два раза - до 5.5% (минимум до 2014). Это БАЗОВЫЙ сценарий, в результате которого длинный конец кривой ОФЗ уйдёт ниже 6% годовых. На ОФЗ сроком более 5 лет можно заработать 8-9% в будущий год от текущего уровня. РИСКОВЫЙ сценарий для ОФЗ - неизменность ключевой ставки на уровне 6% и умеренное повышение кривой ОФЗ до диапазона 5.7-6.7%. Файл с расчётами двух сценариев и доходности ОФЗ в Google Sheets обновляется по текущим ценам. Судя по количеству уведомлений, он стал пользоваться спросом. https://docs.google.com/…/1Wbcd-l7YuVjxmFLK2j5W5TQvKQP8_jf…/

Долгосрочно придерживаюсь оптимистичного сценария – ставки будут низкими не только в мире, но и в России – в рублях 4-5%. ОПТИМИСТИЧНЫЙ сценарий на 2020 - снижение ключевой ставки до 5% и доходность по кривой ОФЗ от 4.5 до 5.5%. Для этого достаточно будет курса доллара в пределах 60-65 и инфляции ~2.5% по итогам 2020. В этом сценарии длинные ОФЗ позволят заработать 10-15% в ближайший год.

Из пресс-конференции выделю два резавших слух момента:

1) Стойкое неприятие идей Maxim Oreshkin. Эльвира Сахипзадовна прямо сказала https://youtu.be/6Ds6UyUnMMM?t=1110 [18:30]: «не понимаю, что такое политика управления совокупным спросом». А идея рабочей группы с Правительством была сведена к частным вопросам использования различных финансовых инструментов, не связанных напрямую с макроэкономической политикой.

2) Tanya Lomskaya снова задала самый жесткий вопрос https://youtu.be/6Ds6UyUnMMM?t=1269 [21:10], на который Банк России не имеет четкого ответа, – об «эффективности процентной политики Банка России воздействия на инфляцию». Ответ о лаге в 3-6 кварталов и разные внешние факторы не объясняет механизма воздействия ставок на инфляцию. Таким механизмом является показатель динамики кредита. Об этом, кстати, говорит и Орешкин. Кредит можно считать с разным лагом, очищая от разовых факторов. Банк России, конечно, тоже считает, но выводов не делает – потому что выводы подтверждают низкую эффективность влияния процентной политики на динамику кредита, совокупный спрос и инфляцию.

Проблема, конечно, не только в Банке России, а больше в бюджетной политике. Объявленные дополнительные расходы бюджета не превысят 1% ВВП и будут иметь минимальный эффект на инфляцию, но могут увеличить темпы роста экономики до 2%+ в год. Возвращение инфляции на уровень 4% возможно лишь при одновременном влиянии ряда внешних шоков (от значимого снижения курса рубля >10% до роста цен на продовольствие). Многие из этих шоков лечить увеличением ставки неправильно, особенно в условиях, когда все балансы и дисбалансы на валютном рынке определяются в основном потоками иностранных инвесторов в/из ОФЗ. Здесь вопрос больше к Минфину и механизму реализации бюджетного правила.

Профиль автора в соцсети: https://www.facebook.com/truevaluator

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение