При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

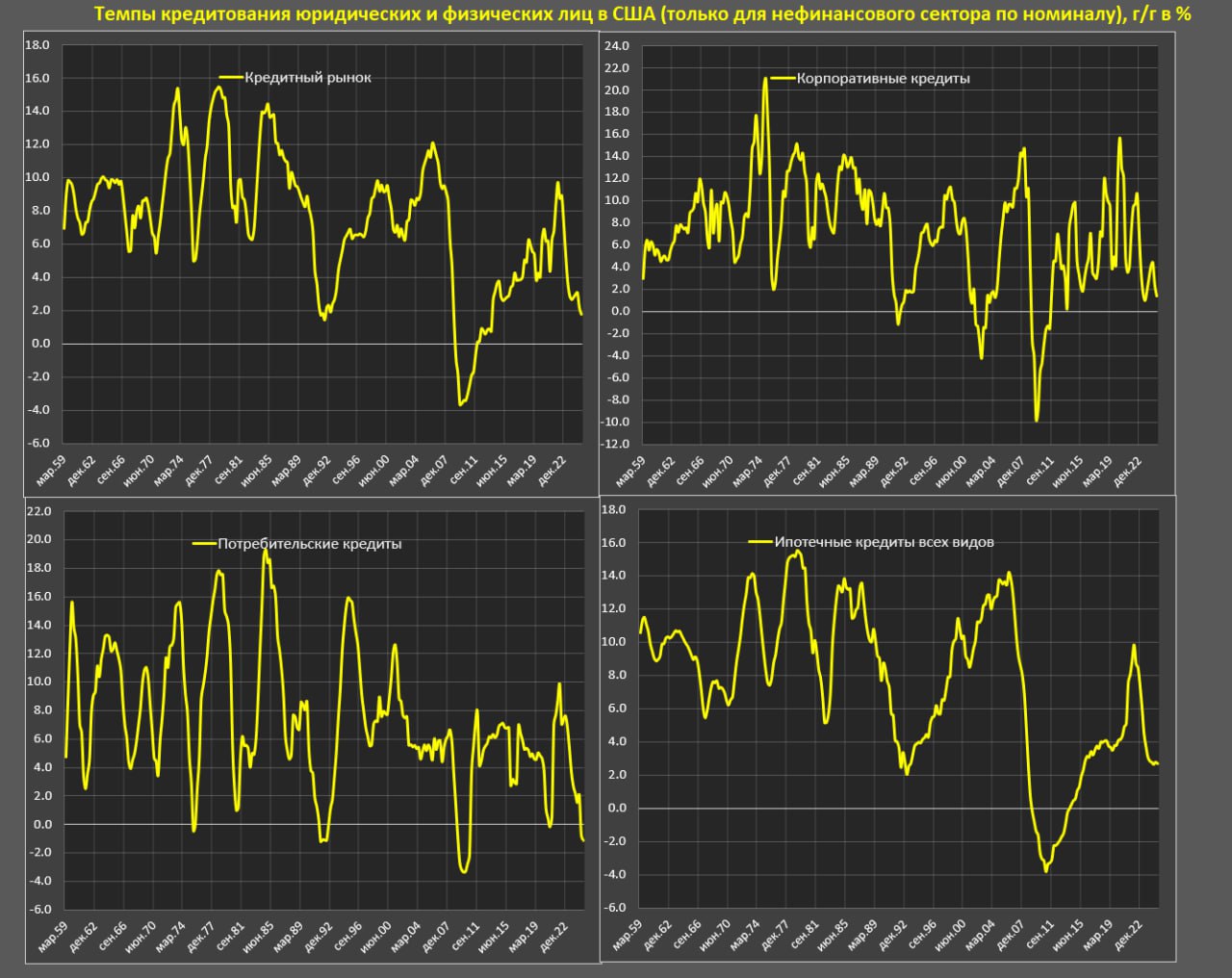

Что указывает на серьезные экономические проблемы?

Кредитный рынок в США сокращается (на 0.8% г/г в 1кв25) максимальными темпами с 2013 года в реальном выражении.

За последние 70 лет сокращение кредитного рынка с учетом инфляции всегда (без исключений) совпадало с рецессиями или кризисами (1975-1976, 1980-1981, 1991-1993, 2008-2009).

В условиях здорового экономического роста кредитная активность расширяется на 4-5% в год с учетом инфляции (так было с 1995 по 2007), достигая 7-8% в условиях кредитного ажиотажа (в 1998 и 2006).

Не считая «кредитного выброса» в середине 2020, связанного с субсидированными и гарантированными государством кредитами в рамках стимулирующих антиковидных программ, после 2009 максимальные темпы кредитной активности были в 2018 с ростом на 3.5-3.8% г/г, а большую часть времени находились в диапазоне 1.9-3.3%.

В цикле ужесточения ДКП с середины 2022, кредитование никогда не росло выше 1.5% в год в реальном выражении (так было в 2П22), но уже в начале 2023 темпы роста обнулились, а с конца 2024 закрепляются в отрицательной зоне с ускорением (вероятно, в середине 2025 будет еще хуже).

▪️Потребительские кредиты сокращаются на 3.7% г/г в 1кв25 в реальном выражении – это сильнейшее кредитное сжатие с кризиса 2008-2010 (тогда на пике сокращения было 3.8%). Текущий объем потребительского кредитования находится на уровне 4кв18, т.е. почти за 6.5 лет прогресс нулевой.

▪️Корпоративные кредиты снижаются на 1.2% г/г в 1кв25 в реальном выражении, с начала 2020 прогресс нулевой. С середины 2021 динамика волатильная около нуля без признаков формирования тренда.

▪️Ипотечные кредиты всех видов с учетом кредитов под залог коммерческой недвижимости показывают околонулевую динамику – это самая слабая динамика с 2013-2014 годов. С 4кв24 ипотечные кредиты в реальном выражении остаются на том же самом уровне.

Совокупное кредитование с момента цикла ужесточения ДКП (1кв22) снизилось на 0.3% в реальном выражении. Не считая кризиса 2008-2009, это самая слабая динамика с начала 90-х за сопоставимый срок.

Все больше признаков надвигающегося звиздеца в США. Причем стагнация в кредитовании была синхронизирована с началом цикла ужесточения ДКП, т.е. высокие ставки работают, а с учетом зарубы Пауэлла с Трампом высокие ставки могут быть долго. Поэтому экономике будет все хуже и хуже.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Рынки в ожидании сигналов

Эта неделя обещает стать одной из самых значимых для финансовых рынков США за последние месяцы, поскольку инвесторы наконец получат доступ к массиву макроэкономических данных, способных пролить свет на реальное состояние американской экономики. Публикации отчётов по рынку труда, инфляции и потребительской активности, отложенные из-за самой продолжительной (43 дня) приостановки работы федерального правительства, должны помочь рынкам определиться с направлением движения в завершающей фазе года.

Рынки в ожидании сигналов

Эта неделя обещает стать одной из самых значимых для финансовых рынков США за последние месяцы, поскольку инвесторы наконец получат доступ к массиву макроэкономических данных, способных пролить свет на реальное состояние американской экономики. Публикации отчётов по рынку труда, инфляции и потребительской активности, отложенные из-за самой продолжительной (43 дня) приостановки работы федерального правительства, должны помочь рынкам определиться с направлением движения в завершающей фазе года.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение