При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Что интересного?

Тотальное доминирование ИИ нарратива в отчетах, но с каждым разом Microsoft все скромнее и скромнее – практически нулевое упоминание финансовых метрик в контексте ИИ, зато пафоса выше крыши.

В очередной раз Microsoft не выделяет доход от ИИ в отдельную строку в своей финансовой отчётности и не делает никаких примечаний, которые бы позволили хотя бы приблизительно оценить глубину монетизации.

Это означает, что монетизации, как не было, так и нет в масштабе компании. ИИ поглощает буквально сотни миллиардов долларов (инфраструктура, коммунальные расходы, звездные ИИ инженеры с зарплатами в миллионы и маркетинг), но отдачи – НЕТ!

В очередной раз (уже восьмой отчет подряд) компания закатывает глаза и намекает, что монетизация не прямая, а косвенная через улучшение пользовательского опыта, повышение конверсии и комплексное влияние на продукты компании.

В отчете всеобъемлющий акцент на ИИ трансформации, как главный приоритет инвестиций.

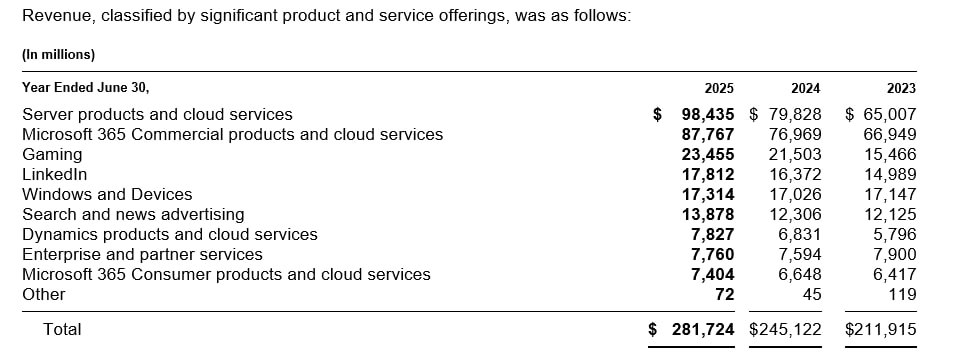

- Годовая выручка облачного сегмента составила 169 млрд (+23% г/г и эти темпы роста постоянны с середины 2023 vs 33-35% в 2020-2022, т.е. замедление), однако с 2019 выручка выросла почти в 4 раза!

Сегмент ПК не растет последние 5 лет, за год выручка упала на 12%.

- Copilot + PCs и «AI PC» выделен отдельным драйвером будущего спроса на лицензии Windows и устройства Surface; Microsoft намерена расширять линейку, фокусируясь на ИИ-функциях «из коробки».

Copilot Mode в Edge и Copilot Vision (анализ контента «на лету») будут предустановлены на каждом ПК с Windows 11.

- Microsoft выкатила крупнейшее обновление M365 Copilot — новый сингл-UX (chat + search + create + notebooks + agents) и объявила о дальнейшей эволюции в сторону агентной модели.

- Ежемесячные пользователи семейства приложений Copilot – 100 млн, GitHub Copilot пользователей – 20 млн, Copilot Studio / SharePoint агентов создано 3 млн, медицинские анализы и отчеты Dragon Copilot (Nuance) – 13 млн отчетов (в 7 раз г/г).

- Рассчитанных токенов (прямые запросы через API и через пользовательские интерфейсы) – 500 трлн, рост в 7 раз за год.

- Оптимизация алгоритмов позволила повысить на 90% инференс токенов на GPU для GPT-4o.

- Компания управляет более чем 400 дата-центрами в 70 регионах. За последние 12м было введено в эксплуатацию более 2 гигаватт новых мощностей.

- Azure является фундаментом для современных бизнес-нагрузок и ИИ (рост годовой выручки в 75 млрд на 34%).

- Планируют активно развивать Microsoft 365 Copilot, но прямой доход от Copilot не раскрывается. Общее количество пользователей Microsoft 365 достигло 89 млн vs 82.5 млн в 2кв24, 74.9 млн в 2кв23, но Copilot – это отдельная платная надстройка.

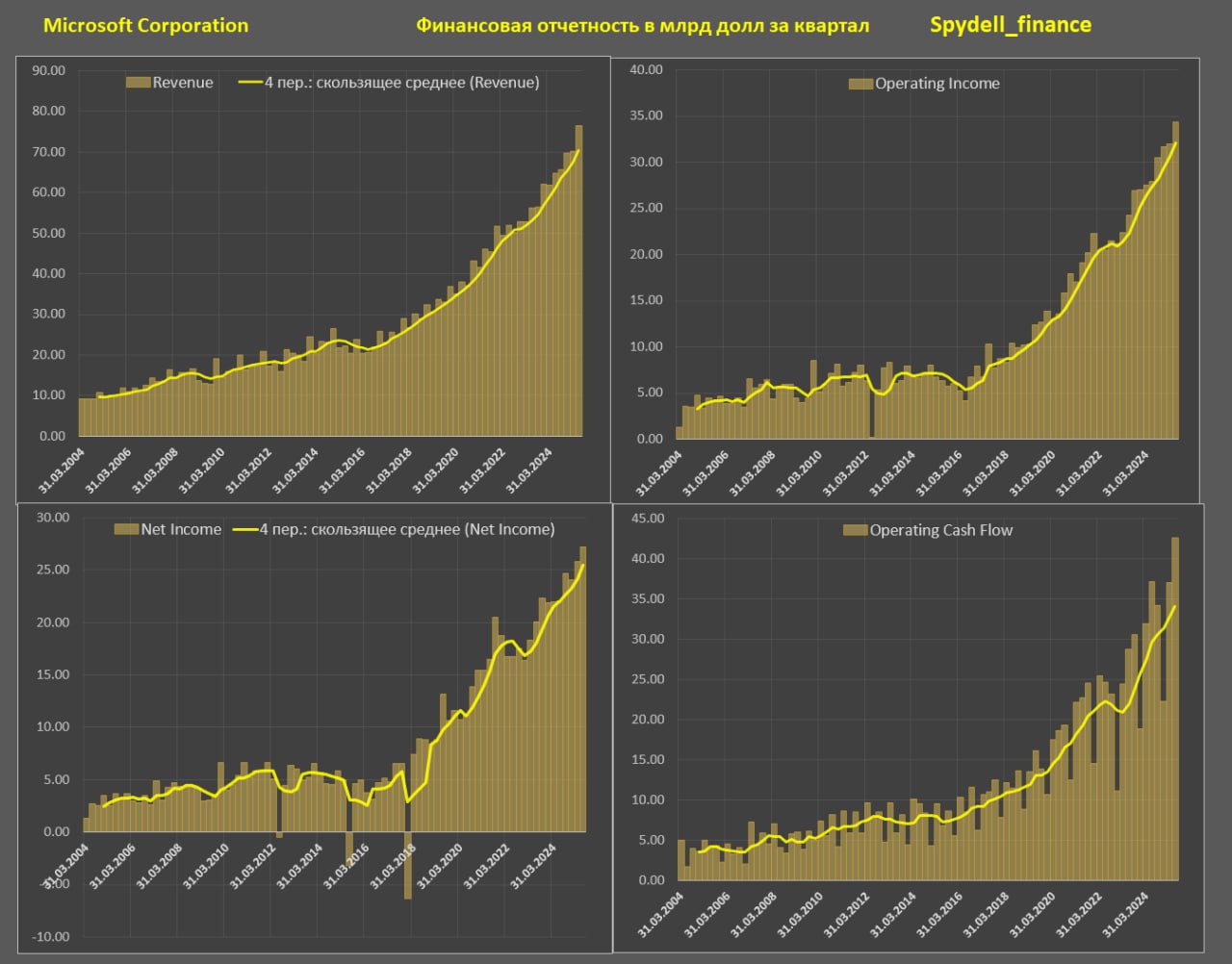

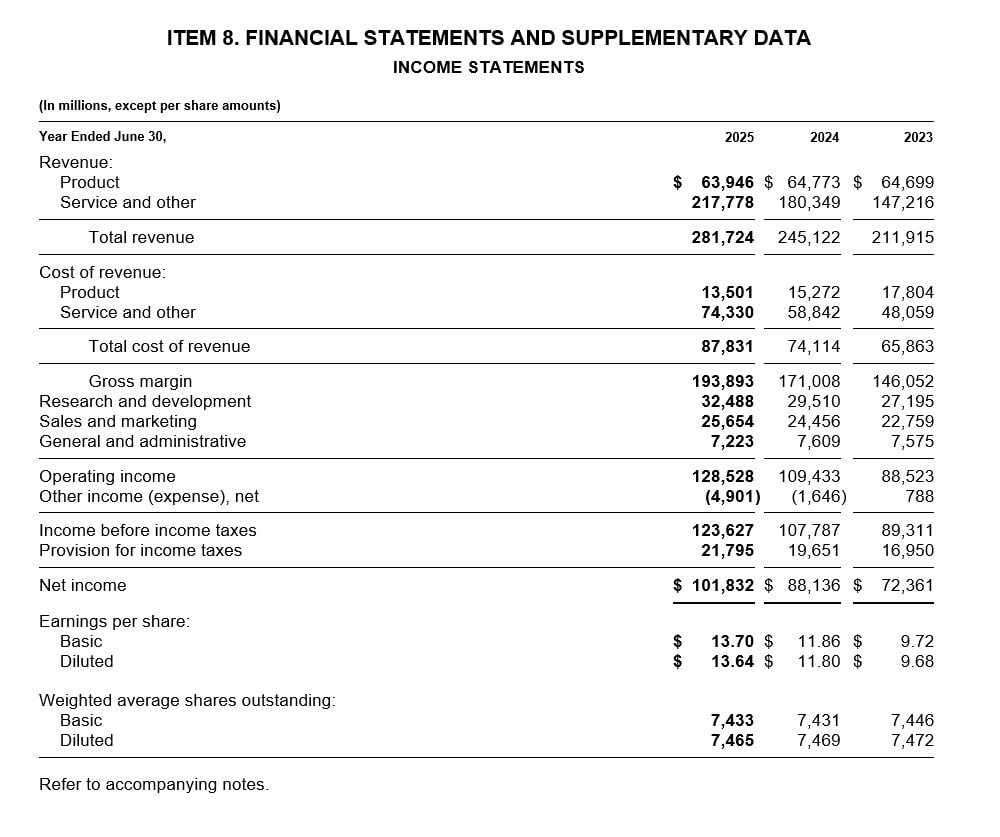

• Выручка: 76.4 млрд, +18.1% г/г, за 1П25 – 146.5 млрд, +15.7% г/г, +34.4% к 1П23 и +127.9% к 1П19.

• Чистая прибыль: 27.2 млрд, +23.6% г/г, за 1П25 – 53.1 млрд, +20.6% г/г, +38.2% и +141.2% к вышеуказанным периодам.

• Операционная прибыль: 42.6 млрд, +14.7% г/г, за 1П25 – 49.6 млрд, +15.3% г/г, +49.8% и +169% соответственно.

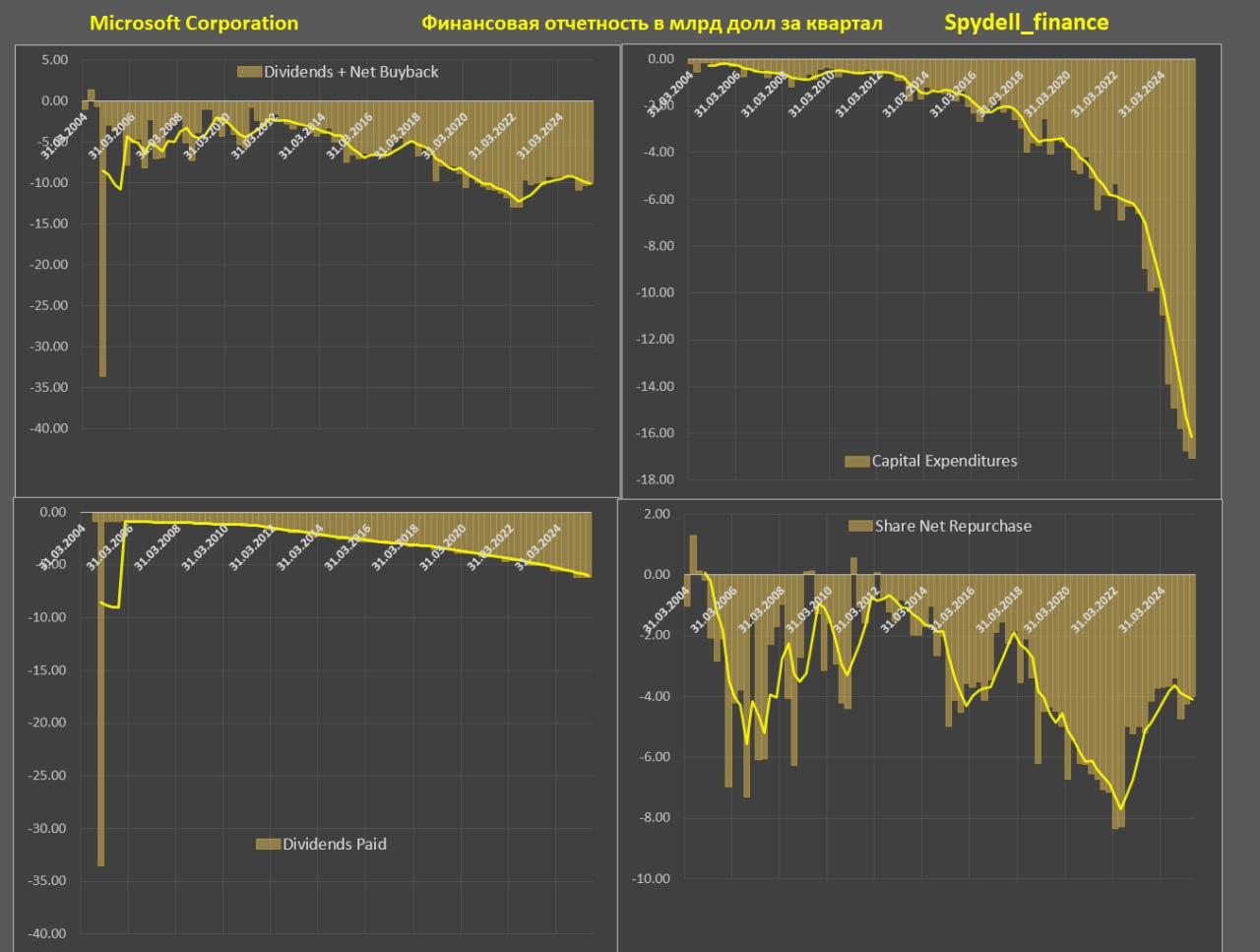

• CapEx: 17.1 млрд, +23.1% г/г, 1П25 – 33.8 млрд, +36.2% г/г, +117.5% и +411%.

• Дивы и чистый байбэк: 10.2 млрд, +9.9% г/г, за 1П25 – 20.6 млрд, +11.1% г/г, +1.1% к 1П23 и +29.8% к 1П19.

Если попытаться абстрагироваться от ИИ, никакого прямого эффекта на финансовые показатели не прослеживается – выручка растет в среднем на 15% в год последние три года и это сопоставимо с 2017-2019 до COVID, когда выручка ускорилась до 21% г/г.

Валовая маржа составляет 69% и это сопоставимо с 2021-2022 (до ИИ хайпа), но выше на 3 п.п, чем 2019 году. Операционная маржа – 45.6%, +3.5 п.п к 2021-2022 и +11.5 п.п к 2019 за счет экспансии сервисов и облачных технологий.

Однако, свободный денежный поток составляет 25.4% (минимум за 15 лет!) от выручки vs 33% в 2021-2022 и 30.4% в 2019 из-за того, что все выжирают запредельные капексы.

В отчете нет ни одного намека на сопоставимую монетизации расходов на ИИ, а уже скоро через амортизацию все это начнет отражаться в прибыли.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые рынки Азиатско-Тихоокеанского региона завершили торги разнонаправленно

Фондовые рынки Азиатско-Тихоокеанского региона в среду завершили торги разнонаправленно после двух дней снижения. Инвесторы оценивали неоднозначные данные по рынку труда США и ждали свежей статистики по американской инфляции, которая может повлиять на ожидания по процентным ставкам.

Фондовые рынки Азиатско-Тихоокеанского региона завершили торги разнонаправленно

Фондовые рынки Азиатско-Тихоокеанского региона в среду завершили торги разнонаправленно после двух дней снижения. Инвесторы оценивали неоднозначные данные по рынку труда США и ждали свежей статистики по американской инфляции, которая может повлиять на ожидания по процентным ставкам.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение