При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

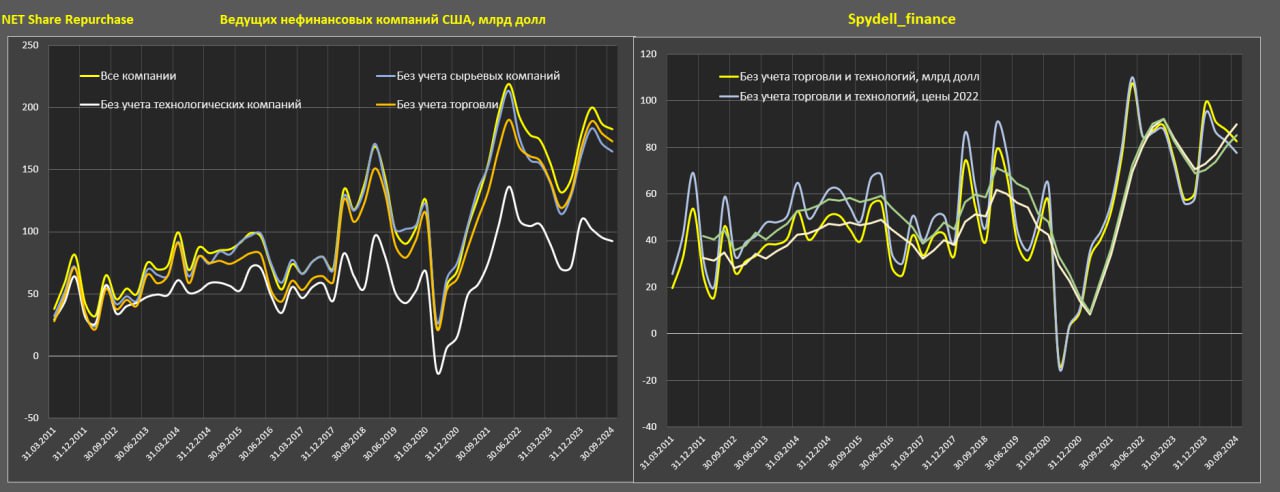

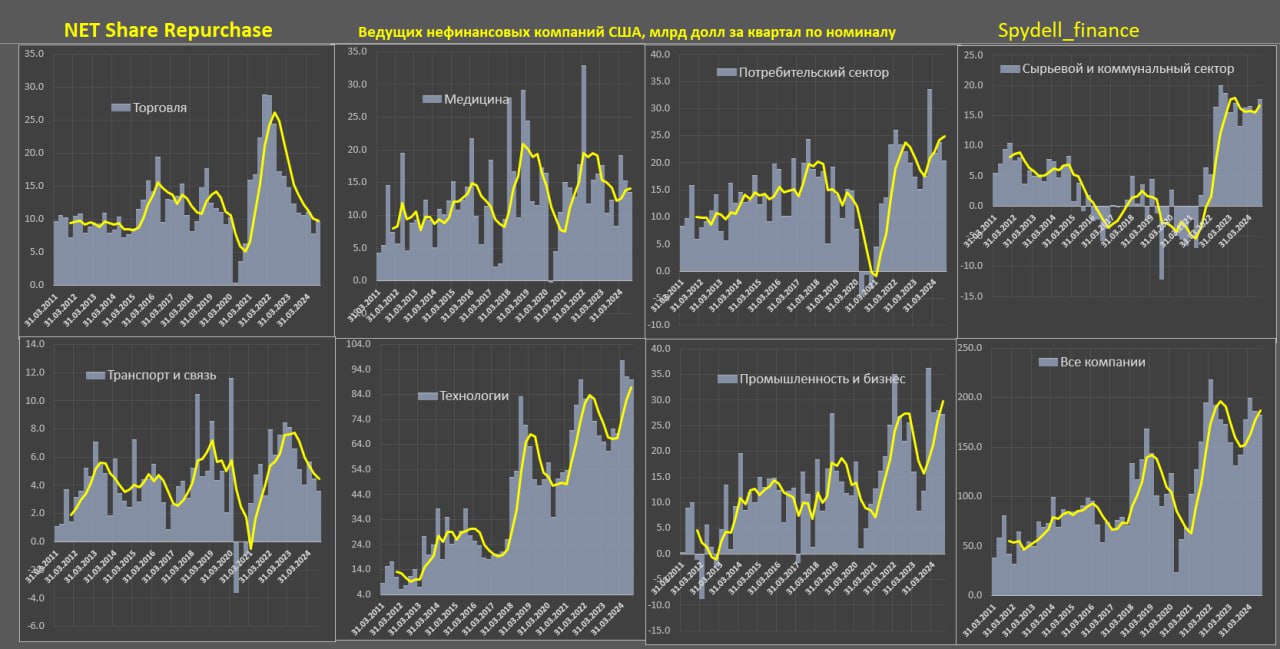

Объем обратного выкупа акций нефинансовых компаний США.

Несмотря на убеждение многих аналитиков о том, что байбеки были основным драйвером роста американского рынка в 2024 – на самом деле это не так.

Объем байбеков снижается два квартала подряд после формирования пика выплат в 1кв24. Причем пик выплат в 1кв24 существенно ниже (на 8.4% г/г) максимума в 1кв22.

Совокупный объем чистых выплат (обратный выкуп минус валовые размещения акций) составил 192 млрд в 3кв24 для нефинансовых компаний, охватывающих свыше 99% всех публичных компаний США по выручке и капитализации, а годом ранее чистый байбек составил 142 млрд. По сумме за последние 12 месяцев – 788 млрд, т.е. до 1 трлн не дотянули, т.к финансовый сектор формирует 120-160 млрд чистых выплат за год.

Чистый возврат акционерам составляет около 1.5% от капитализации (сейчас немного выше из-за падения рынка), но это вновь почти вдвое ниже от нормы. Полная доходность (дивы + чистый байбек) обычно составляли 4.6-5.4%, а в конце 2024 всего 2.5-2.6%.

При учете только тех компаний, который отчитываются с 2011 года, совокупный чистый байбек составил 182.3 млрд в 3кв24, что на 28.3% выше выплат годом ранее, но всего на 2.4% выше 3кв22 (с тех пор рынок вырос почти на 70% в моменте, а объем выплат почти не изменился, поэтому не в байбеках причина роста, а в чем причина – подробно обсуждал весь 2024 год).

По сумме за 12 месяцев объем байбеков примерно на 30% выше, чем в 1кв19 - очень скромный прирост при несопоставимо более мощном приросте капитализации.

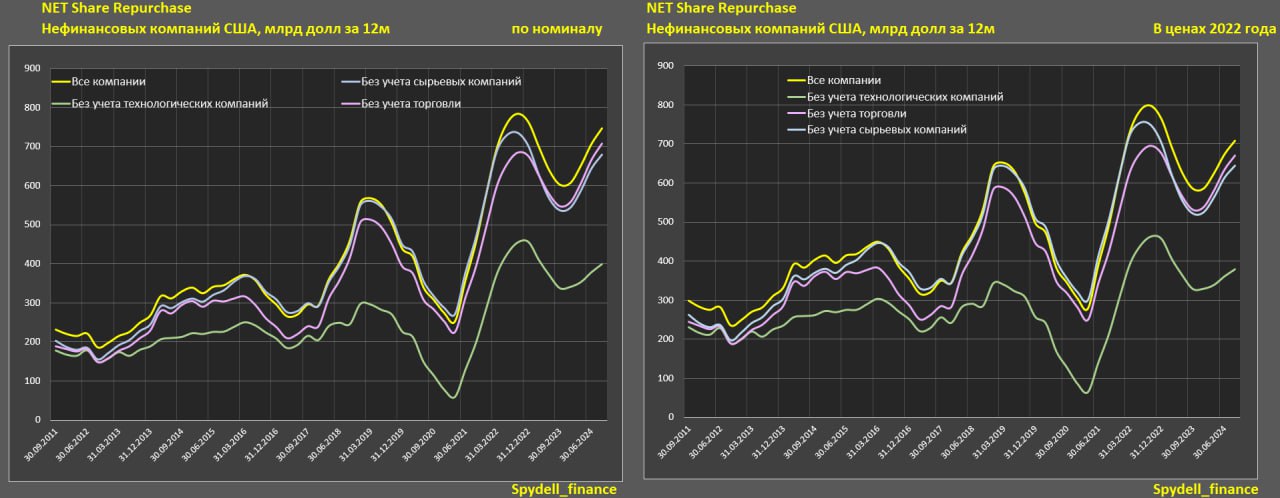

• По всем нефинансовым компаниям с отчетностью, начиная с 2011 года, за 9м24 выплаты 568.6 млрд, +32.6% г/г, снижение на 3.5% за два года (9м24 к 9м22) и +69.8% за 5 лет.

• Без учета сырьевых компаний: 164.6 млрд в 3кв24 (+27.8% г/г), за 9м24 – 518.6 млрд, +35.5% г/г, -5.3% за два года, +50.8% за 5 лет.

• Без учета технологических компаний: 92.4 млрд в 3кв24 (+28.9% г/г), за 9м24 – 289.6 млрд (технологии формируют половину от совокупных байбеков), +25% г/г, обвал на 17.4% (!) за два года, +66.6% за 5 лет.

• Без учета торговли: 172.5 млрд в 3кв24 (+31.7% г/г), за 9м24 – 539.9 млрд, +38.3% г/г, +4.1% и +80.3% соответственно.

• Без учета технологий и торговли: 82.6 млрд в 3кв24 (+36.3% г/г), за 9м24 – 261 млрд, +35% г/г, -6.6% за два года, +88.3%.

У компаний просто нет денег. Чистая прибыль снижается, операционный денежный поток стагнируют, капексы растут, что приводит к снижению свободного денежного потока из которого платятся дивы и байбек.

Привлекать заемное финансирование по текущим ставкам очень дорого, поэтому вполне логично, что дивы + байбек формируют пик в середине 2024 с тенденцией на разворот в начале 2025.

Хорошие показатели у отдельных историй успех в группе бигтехов.

Лидерами по чистым байбекам за последние три года являются:

• Apple – 267 млрд (!)

• Google – 181 млрд (!)

• Meta (признана экстремистской и запрещена в России) – 120 млрд (!)

• Microsoft – 62.8 млрд

• Nvidia – 56.7 млрд

• Exxon Mobil – 46.9 млрд

• Visa – 40.1 млрд

• Marathon Petroleum – 33.7 млрд

• Comcast Corporation – 33.6 млрд

• Chevron Corporation – 30.7 млрд.

Вновь, как и с дивами, высокий объем байбеков не гарантирует рост акций.

Comcast, Exxon, Chevron как пример бессмысленности подобных операций с точки зрения поддержки капитализации. С Marathon Petroleum лучше, но они влили за 3 года почти 2/3 от капитализации и свыше полной капитализации по средней цене!

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Золото укрепляется: ожидания снижения ставок ФРС и геополитическая напряжённость поддерживают спрос

В среду котировки золота продолжили рост, получая поддержку от ожиданий дальнейшего смягчения монетарной политики Федеральной резервной системы и усиления геополитических рисков.

Золото укрепляется: ожидания снижения ставок ФРС и геополитическая напряжённость поддерживают спрос

В среду котировки золота продолжили рост, получая поддержку от ожиданий дальнейшего смягчения монетарной политики Федеральной резервной системы и усиления геополитических рисков.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение