При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Проблемы в экономике в марте 2018 года.

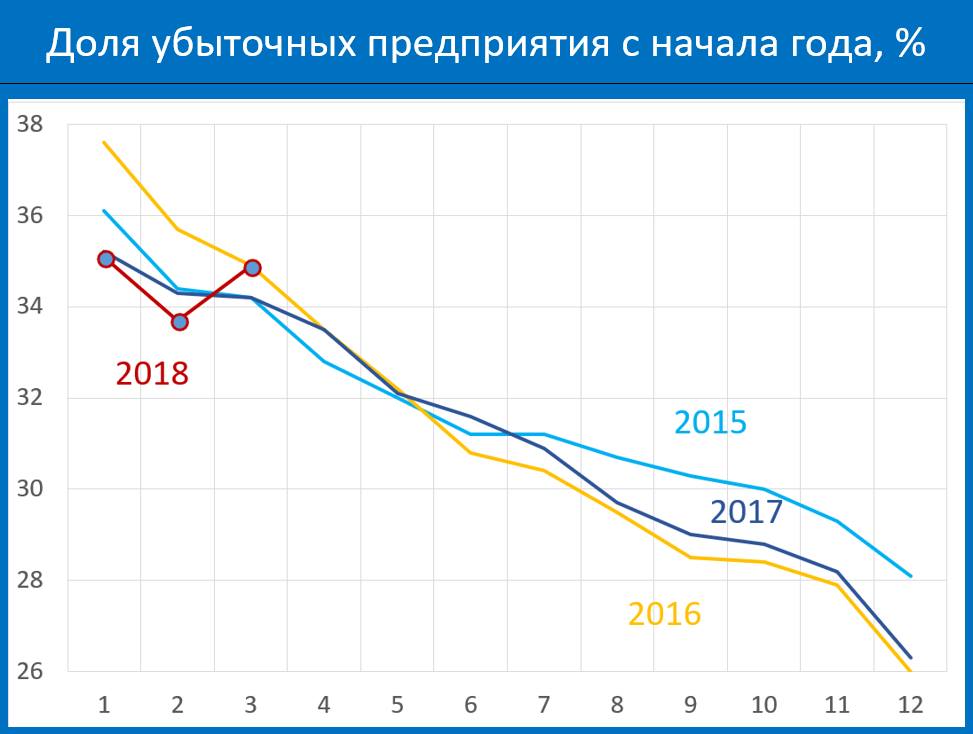

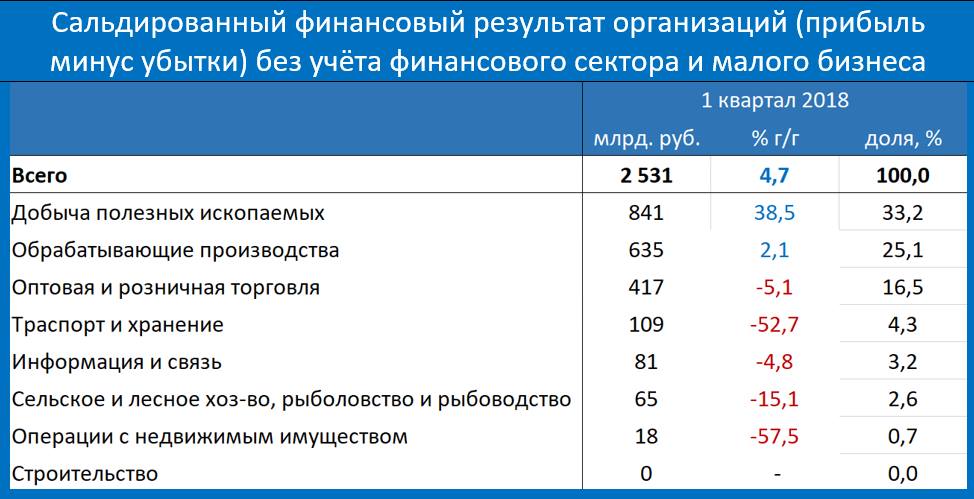

Что-то явно не так пошло у нас с экономикой в марте. Ещё до введения санкций. Резкий рост доли убыточных предприятий https://t.me/russianmacro/2107, о чём Росстат сообщил на прошлой неделе, выглядит необычно. По доле убыточных за 1-й квартал (34.9%) мы на уровне 1 квартала 2016 года, когда экономика находилась на дне цикла, а цены на нефть опускались ниже $30 за баррель. На первый взгляд, поразительно, что при столь радикальном улучшении внешней конъюнктуры, которое произошло за последние два года, мы по финансовым показателям имеем такой же результат, как и два года назад. Но на самом деле ничего удивительного – приведённая таблица https://t.me/russianmacro/2106 показывает, что с добывающими отраслями как раз всё в порядке. А вот всё, что за пределами добычи сырья, представляет собой безрадостную картину.

Я уже писал, как менялась структура экономики за последние шесть лет https://t.me/russianmacro/1499 - абсолютно однозначный тренд в сторону увеличения нашей сырьевой ориентации. Приведённая выше динамика прибыли по видам деятельности показывает, что ничего не меняется. Более того, жёсткое бюджетное правило только усугубляет эту тенденцию. Ведь получается, что бюджет/страна живут при $40 за баррель и с трудом сводят концы с концами, в то время как нефтяники, при существующей системе налогообложения и при текущих ценах на нефть, живут при цене выше $50. А ещё и получают дополнительные доходы от более слабого рубля, чему также способствует бюджетное правило. От этого выигрывают и большинство других экспортёров, среди которых у нас превалируют сырьевые компании. А будет цена нефти дальше расти, этот гандикап увеличится ещё сильнее. Как в таких условиях слезать с «нефтяной иглы»?

Бюджетное правило – во многом благо. Последние месяцы мы наглядно видим, с какими проблемами столкнулись страны, уделявшие мало внимания вопросам макроэкономической стабильности. Но во всём хорошо чувство меры. Я не думаю, что живи мы при $45 за баррель или имей чуть более высокий бюджетный дефицит, это как-то принципиально сказалось бы на устойчивости нашей финансовой системы. А внутренний спрос и экономический рост однозначно поддержало бы. Финансовой системе угрожают сейчас не риски макроэкономической стабильности (инфляция, бюджетный дефицит), а риски, которые генерирует слабый внутренний спрос и отсутствие роста экономики. Всё это ведёт к ухудшению финансового состояния многих компаний, которые время от времени приходится спасать, в том числе, и на деньги налогоплательщиков (из последних историй – крах крупного застройщика Urban Group https://www.kommersant.ru/doc/3648956).

Я не понимаю, какой смысл упорствовать дальше, и уж, тем более, повышать налоги (сдаётся мне, что в условиях ухудшающейся экономической ситуации эту идею всё-таки похоронят), если мы видим, что выстроенная макроэкономическая конструкция не работает и ведёт экономику к очередной рецессии. И это в условиях, когда мировая экономика в целом находится в очень хорошей форме.

Кстати, смягчение бюджетного правила не обязательно должно идти в сторону увеличения расходов. Более правильно, на мой взгляд, снижать налоги и различные виды косвенной нагрузки, где это только возможно.

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Экономическая статистика 8-14 декабря 2025: ожидания

Экономическая статистика 8-14 декабря 2025: ожидания

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение